奢侈品专题:Q3奢侈品行业遇冷,品牌出现分化信达证券2023-11-23.pdf

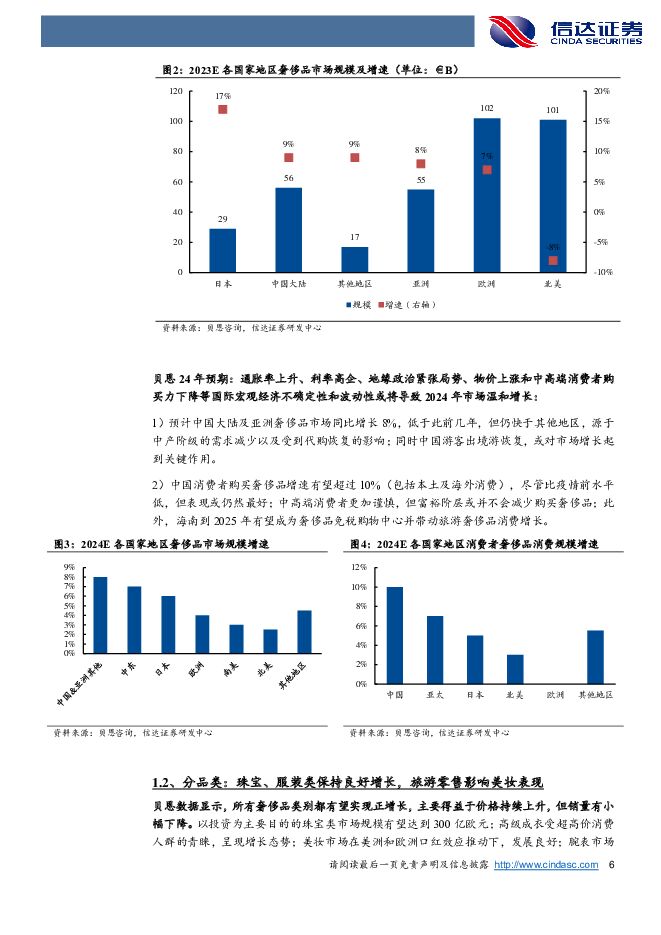

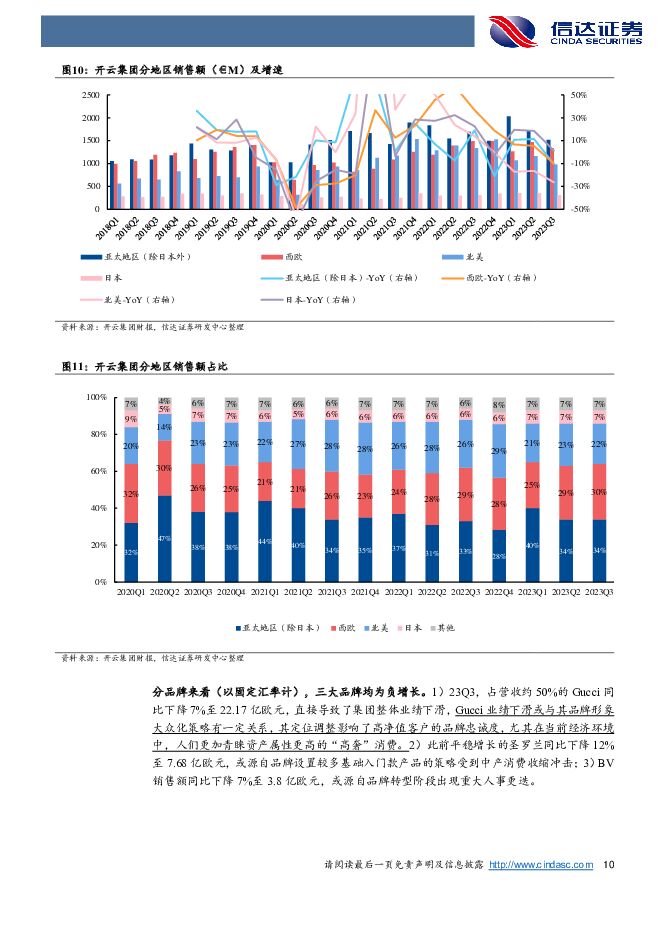

摘要:23年全球个人奢侈品市场低至中个位数增长,中国大陆预计同比+9%:全球个人奢侈品市场凭借韧性取得了一定程度增长,但也显现出增速明显放缓的迹象;而进入四季度,考虑到消费者信心不足、中国宏观经济调整以及美国经济复苏迹象较少等,增长或遇瓶颈。贝恩预计2023年全球个人奢侈品市场或实现低至中个位数增长,达到3620亿欧元,而2024年将趋于疲软。1)分地区:日本市场领衔增长,而北美市场则拖累大盘;贝恩预计日本/中国大陆/亚洲/欧洲/北美2023年奢侈品规模增速分别为17%/9%/8%/7%/-8%。2)分人群:多代际复杂性显现,X世代和Y世代正处于收入巅峰期,而Z世代是奢侈品消费的潜力军。3)贝恩预计24年中国游客出境游恢复,或对市场增长起到关键作用:中国大陆及亚洲奢侈品市场增长率估计为8%,中国消费者购买奢侈品增速有望超过10%(包括本土及海外消费)。奢侈品集团Q3增速放缓,Prada、爱马仕亚太地区持续增长(以固定汇率计)。全球来看,我们统计的四大奢侈品品牌上半年增速已有明显放缓,三季度增速进一步下滑,23Q3爱马仕/Prada/LVMH/开云集团全球增速分别为15.6%/10.4%/9%/-9%,均为20Q4以来新低。亚太地区(除日本)来看,爱马仕/Prada/LVMH/开云23Q3同比增速分别为10.2%/13.5%/11%/1%,尽管增速下滑,但其中三家同比增速高于该集团的全球增速,爱马仕略低主要源于22Q3同比增速基数较高。1)开云集团:Gucci、圣罗兰、葆蝶家三大品牌均为负增长,在顶奢梯队中表现较弱;2)爱马仕集团:Q3增速虽有下滑,但仍优于其他奢侈品集团,或源于品牌力较强;3)LVMH集团:营收首次低于预期,Q3增速环比H1大幅下降,但多数区域仍实现正增长;4)Prada集团:主品牌Prada受基数原因增长缓和,亚太地区增长较快。总结:奢侈品消费遇冷,关注头部品牌和亚太地区增长机会。1)三季度奢侈品整体下滑,全年预计低至中个位数增长。从各集团财报情况来看,三季度以来奢侈品市场整体下滑,贝恩也下调全年个人奢侈品增速预期至4%(7月预期为5-12%)。我们认为通胀和地缘政治冲突等因素导致消费者对未来经济发展前景的预期出现变化是主要原因。2)不同品牌出现分化,份额向头部集中。今年以来,四大顶奢虽然集中度有所提升,但品牌之间分化,以固定汇率计,爱马仕/Prada/LVMH/开云集团全球市场23H1同比增速分别为+25.2%/+21%/+17%/+2%,23Q3增速下滑至+15.6%/+10%/+9%/-9%,其中品牌力更强、资产属性更高的“顶奢”消费仍然受高净值客户的青睐,头部品牌集中度或将进一步提升。3)日本市场增速领先,中国有望成为增长引擎。从行业以及品牌维度来看,今年日本市场增速都领先其他地区,或源自日元疲软带来免税购物高性价比以及对周边市场产生虹吸。而当前日元逐步具备升值基础、中国出入境逐渐恢复,我们认为中国仍然有望成为驱动全球奢侈品市场增长的引擎。风险因素:消费力疲软,地缘政治风险,宏观经济风险,汇率风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

美容护理&纺织服饰周报:多家公司24Q1业绩靓丽,全球奢侈品巨头24Q1亚太市场表现分化 中邮证券 2024-04-29(18页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月22日-4月26日)申万美容护理指数上涨5.21%,申万纺织服饰指...

514.62 KB共18页中文简体

2天前18920积分

-

中国石化 一季度公司经营稳健,增储上产与降本增效持续推进 信达证券 2024-04-29(5页) 附下载

中国石化(600028)事件:2024年4月28日晚,中国石化发布2024年一季度报告。2024年一...

602.43 KB共5页中文简体

2天前31318积分

-

万辰集团 收入见成长,盈利显韧性 信达证券 2024-04-29(4页) 附下载

万辰集团(300972)事件:万辰集团发布24Q1业绩报告,24Q1公司实现营收48.3亿元,同比+...

595.2 KB共4页中文简体

2天前9718积分

-

迈瑞医疗 体外诊断引领增长,海外高端突破成效显著 信达证券 2024-04-29(5页) 附下载

迈瑞医疗(300760)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入349...

444.87 KB共5页中文简体

2天前70818积分

-

海尔智家 海尔智家:Q1业绩超预期,盈利能力持续改善 信达证券 2024-04-29(5页) 附下载

海尔智家(600690)事件:Q1公司实现营业收入689.78亿元,同比+6.01%,实现归母净利润...

548.02 KB共5页中文简体

2天前82118积分

-

常润股份 23年股权激励顺利完成,多元化汽修平台进行时 信达证券 2024-04-29(5页) 附下载

常润股份(603201)事件:2024年4月28日,公司分别发布2023年年报与2024一季报:20...

607.69 KB共5页中文简体

2天前37818积分

-

百龙创园 24Q1再创利润新高,把握新产能投产机遇 信达证券 2024-04-29(5页) 附下载

百龙创园(605016)事件:公司公布2023年年报和2024年一季报。2023年,公司实现营收8....

578.9 KB共5页中文简体

2天前65218积分

-

菜百股份 2023&24Q1点评:23年分红超预期,24Q1获益金价上涨&行业景气、业绩表现亮眼 信达证券 2024-04-29(5页) 附下载

附下载")

菜百股份(605599)事件:公司发布2023&24Q1业绩,2023年实现营收165.52亿元,同...

553.81 KB共5页中文简体

2天前90318积分

-

恩捷股份 业绩短期承压,海外产能布局加速 信达证券 2024-04-29(5页) 附下载

恩捷股份(002812)事件: 公司 2023 年实现营业收入 120.42 亿元,同比-4.3...

386.72 KB共5页中文简体

2天前65618积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

3天前46120积分

-

原油周报:权衡地缘风险与宏观因素,油价走势僵持 信达证券 2024-04-28(28页) 附下载

本期内容提要:【油价回顾】截至2024年4月26日当周,油价震荡上涨。本周,虽然中东地缘风险降低导致...

3.77 MB共28页中文简体

3天前47020积分

-

奢侈品行业网络营销监测报告 艾瑞股份 2024-04-28(33页) 附下载

奢侈品网络广告投放强势增长,主要由美妆香水类拉动2024年Q1,奢侈品网络广告投入指数环比+23.0...

3.13 MB共33页中文简体

3天前66120积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

3天前56320积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

3天前33420积分

-

信达家电·热点追踪:格力30亿资金推动以旧换新,空调5月排产保持增长态势 信达证券 2024-04-28(13页) 附下载

附下载")

本期内容提要:4月28日,格力电器发布公告,从即日起,格力电器将投入30亿元资金,启动对家电产品的以...

910.29 KB共13页中文简体

3天前49320积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

3天前24620积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

附下载")

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

3天前33520积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

3天前42820积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

3天前17520积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

附下载")

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

3天前50720积分