光伏行业2023年三季度业绩总结点评:前三季度持续增长,Q3环比略有下行山西证券2023-11-15.pdf

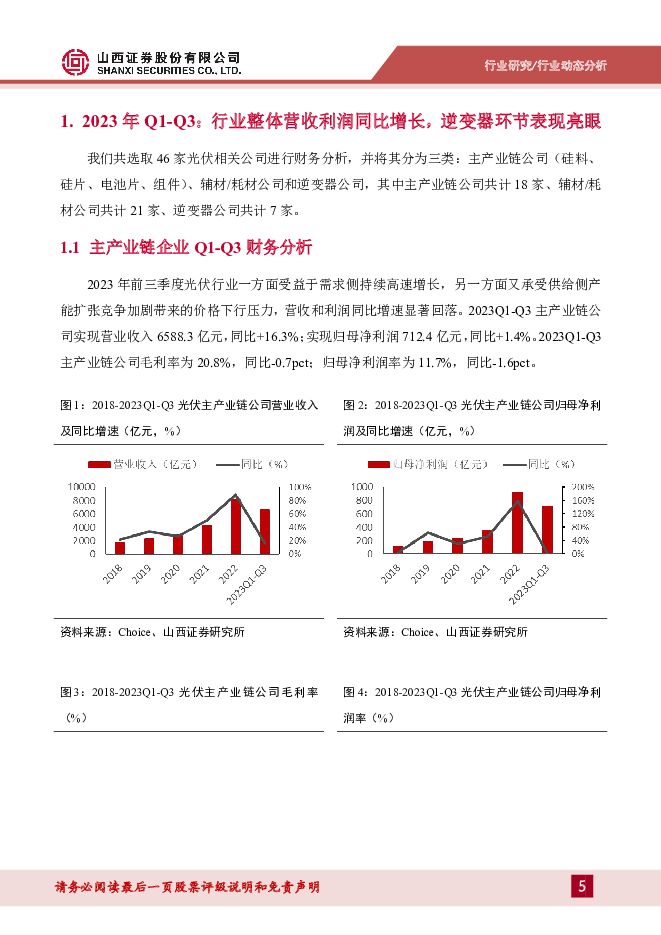

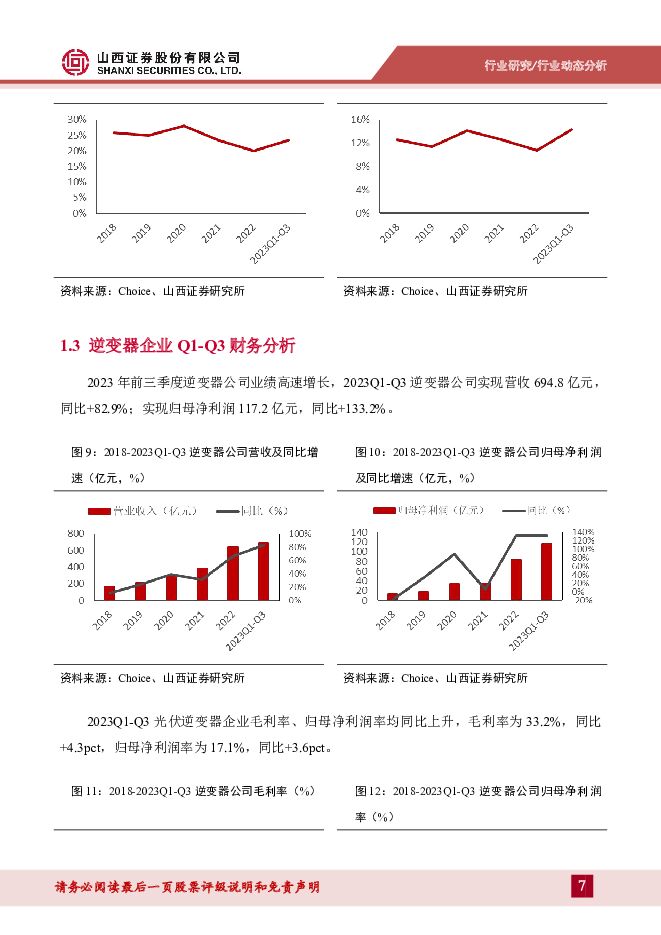

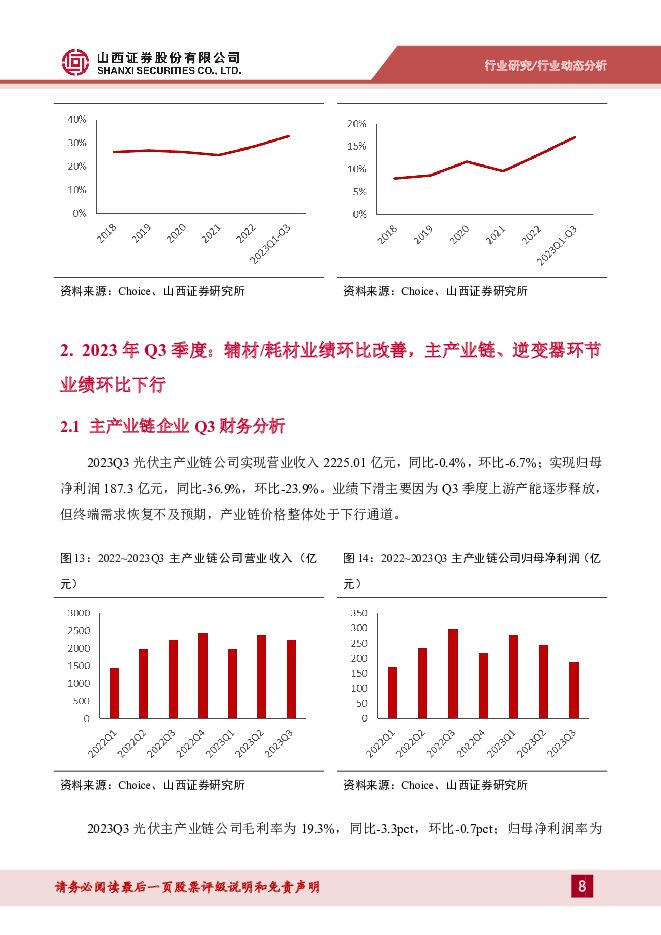

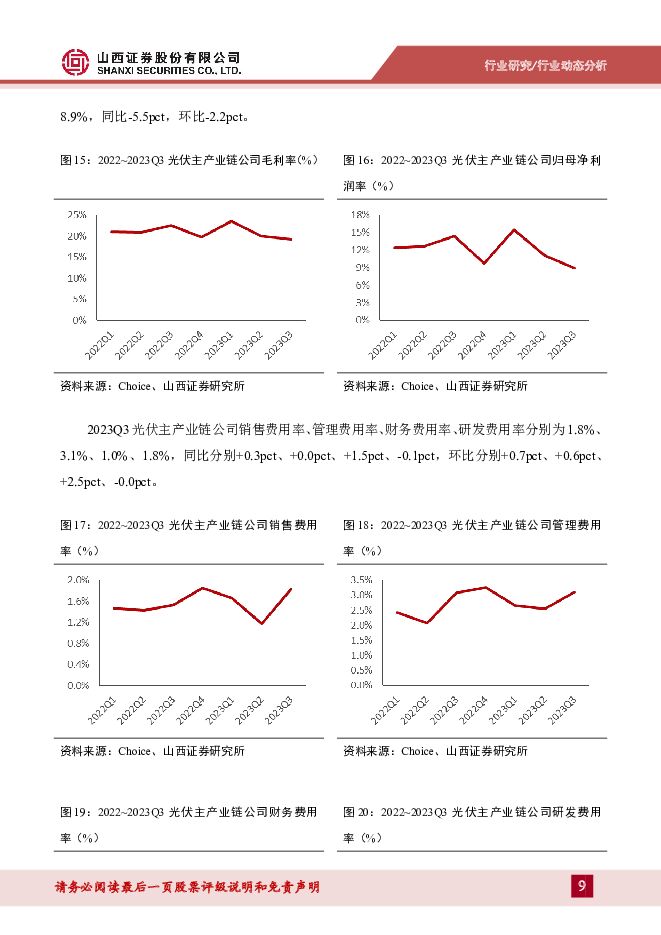

摘要:投资要点:标的范围:我们选取46家光伏相关公司进行分析,并将其分为三类,包括18家主产业链公司(硅料、硅片、电池片、组件)、21家辅材/耗材公司(焊带、胶膜等)和7家逆变器公司。2023年Q1-Q3业绩分析:行业整体营收利润同比增长,逆变器环节表现亮眼:2023年Q1-Q3主产业链公司、辅材/耗材公司、逆变器公司实现营业收入6588.3亿元、889.4亿元、694.8亿元,同比分别+16.3%、+41.9%、+82.9%;实现归母净利润712.4亿元、126.7亿元、117.2亿元,同比分别+1.4%、+78.5%、+133.2%。前三季度逆变器公司业绩增速领跑光伏行业,而主产业链公司业绩增速则相对较弱,这主要是由于行业产能扩张竞争加剧导致主产业链价格承压,因而对主产业链公司业绩增速产生影响。2023年Q3单季度业绩分析:辅材/耗材业绩环比改善,主产业链、逆变器环节业绩环比下行:2023年Q3,主产业链公司实现营业收入2225.01亿元,同比-0.4%,环比-6.7%;实现归母净利润187.3亿元,同比-36.9%,环比-23.9%。辅材/耗材公司实现营业收入346.3亿元,同比+62.8%,环比+20.8%;实现归母净利润49.9亿元,同比+119.1%,环比+9.5%。逆变器公司实现营业收入243.5亿元,同比+44.1%,环比-1.3%;实现归母净利润37.5亿元,同比+40.3%,环比-19.9%。下游需求恢复不及预期导致主产业链公司和逆变器公司业绩环比有所下行,辅材耗材公司业绩同环比增速表现优异。投资建议:三季度业绩受短期光伏行业下游需求增速放缓的影响,随着中美关系的改善,建议把握BC相关的结构性反弹机会。重点推荐:爱旭股份、隆基绿能、永和智控、帝科股份,积极关注:福莱特、福斯特、锦富技术、博菲电气、时创能源、广信材料。风险提示:下游需求不及预期;产能扩展带来的竞争环境恶化;新技术投产不及预期;国际竞争格局恶化;国内政策支持力度减弱;新型光伏电池降本提效速度不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

太阳能行业周报:1-3月国内光伏新增装机同比增长35.9%,产业链价格持续下行 山西证券 2024-04-28(4页) 附下载

附下载")

投资要点国家能源局:1-3月国内光伏新增装机同比增长35.9%:4月22日,国家能源局发布1-3月份...

417.3 KB共4页中文简体

1天前420积分

-

光伏支架行业研究:光伏支架市场空间广阔,跟踪支架渗透率有望提升 源达信息 2024-04-28(14页) 附下载

附下载")

投资要点光伏支架为太阳能面板关键支撑部件光伏支架是太阳能光伏发电系统中用于支撑、安装和稳固太阳能面板...

2.16 MB共14页中文简体

1天前220积分

-

电力月报:3月用电高增,用电增速继续高于规上发电 山西证券 2024-04-26(26页) 附下载

附下载")

电力月度数据:3月行情回顾:3月CS电力及公用事业板块上涨4.32%,沪深300指数上涨0.61%,...

2.65 MB共26页中文简体

1天前220积分

-

光伏产业链周评(4月第4周):3月光伏装机同比下滑三成,欧洲通过禁止强迫劳动法案 国信证券 2024-04-28(19页) 附下载

摘要及投资建议【产业链价格】主链方面,受库存影响,本周硅料价格继续走跌。P型方面,硅料价格下跌2.5...

1.87 MB共19页中文简体

1天前220积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

1天前020积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前020积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

1天前218积分

-

旗滨集团 光伏玻璃盈利能力接近龙头水平,看好公司未来成长 天风证券 2024-04-28(3页) 附下载

旗滨集团(601636)事件:公司发布23年年报,23fy实现营收/归母净利/扣非归母净利156.8...

689.62 KB共3页中文简体

1天前218积分

-

瑞丰新材 Q1业绩稳定增长,润滑油需求向好 山西证券 2024-04-27(5页) 附下载

瑞丰新材(300910)事件描述公司发布2024年一季报,实现营业收入7.14亿元,同比+14.41...

404 KB共5页中文简体

1天前018积分

-

旗滨集团 2023年年报、2024年一季报点评:浮法玻璃盈利显韧性,光伏玻璃增长极成型 东吴证券 2024-04-26(5页) 附下载

附下载")

旗滨集团(601636)投资要点事件:公司披露2023年年报和2024年一季报,2023年实现营业收...

578.3 KB共5页中文简体

1天前218积分

-

普冉股份 23Q4环比扭亏为盈,“存储+”战略有效推进 山西证券 2024-04-26(6页) 附下载

普冉股份(688766)事件描述公司发布2023年年度报告。2023年全年实现营业收入11.27亿元...

442.26 KB共6页中文简体

1天前018积分

-

欧派家居 2023年派息率提升至55%,降本增效助力毛利率提升 山西证券 2024-04-26(5页) 附下载

欧派家居(603833)事件描述4月24日,公司披露2023年年报,2023年,公司实现营业收入22...

432.26 KB共5页中文简体

1天前018积分

-

南网能源 2024年一季报点评:主业稳步推进,2024布局分散式风电,探索户用光伏 东吴证券 2024-04-28(3页) 附下载

南网能源(003035)投资要点事件:公司发布2024年一季报,公司实现营业收入5.76亿元,同比增...

505.67 KB共3页中文简体

1天前018积分

-

龙源电力 2024年一季报点评:风平火起,光伏延续增势 民生证券 2024-04-26(3页) 附下载

附下载")

龙源电力(001289)事件概述:4月25日,公司发布2024年一季度报告,报告期内实现营业收入98...

664.43 KB共3页中文简体

1天前418积分

-

联瑞新材 营收与净利润同比双增长,加大研发助力高端产能放量 山西证券 2024-04-27(5页) 附下载

联瑞新材(688300)事件描述公司发布2024年第一季度度报告,实现营收2.02亿元,同比增加39...

406.82 KB共5页中文简体

1天前018积分

-

立讯精密 消费电子为基,AI驱动多元化发展 山西证券 2024-04-26(5页) 附下载

立讯精密(002475)事件描述公司发布2023年年报以及24年一季报,同时发布上半年业绩展望。公司...

424.88 KB共5页中文简体

1天前018积分

-

科德数控 2023年新签订单同比增长65%,定增落地推动产能扩建 山西证券 2024-04-26(5页) 附下载

科德数控(688305)事件描述公司披露2023年年度报告:报告期内,公司实现营业收入4.52亿元,...

426.84 KB共5页中文简体

1天前018积分

-

华勤技术 24年一季度业绩稳健增长,高性能计算充分受益AI大浪潮 山西证券 2024-04-26(5页) 附下载

华勤技术(603296)事件描述公司公告2023年业绩:收入853.38亿元,同比-7.89%;归母...

414.44 KB共5页中文简体

1天前018积分

-

恒源煤电 经营预期稳健,高股息有望提振估值 山西证券 2024-04-28(5页) 附下载

恒源煤电(600971)事件描述公司发布2024年第一季度报告:报告期内公司实现营业收入20.51亿...

406.96 KB共5页中文简体

1天前018积分

-

广州酒家 餐饮业务持续增长,费用优化效果显著 山西证券 2024-04-28(5页) 附下载

广州酒家(603043)事件描述公司发布2024年一季度财报,期内实现营收10.12亿元/+10.0...

401.73 KB共5页中文简体

1天前018积分