食饮行业周报&23Q3业绩总结(2023年11月第2期):Q3白酒韧性强,大众品渐进式回暖仍是主旋律浙商证券2023-11-14.pdf

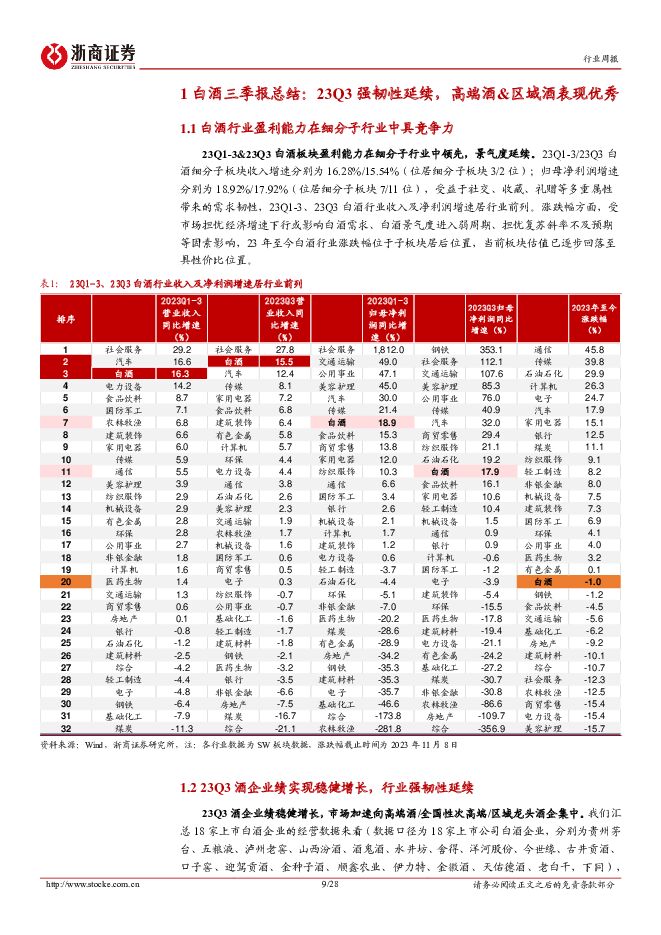

摘要:投资要点报告导读食饮观点:贵州茅台逆周期提价催化,估值切换下白酒投资机会显现;大众品估值性价比凸显,布局业绩确定性强的标的。白酒板块:贵州茅台逆周期提价催化,三季报前后估值切换下重视白酒投资机会。在白酒基本面强韧性+库存批价趋于合理+仍有潜在政策催化的背景下,我们对于白酒行业的中期表现更乐观。我们当前认为白酒的投资建议是:以“老”带“新”,看好Q4估值切换下的投资机会,重点关注基本面确定性强的核心资产“老”标的,中期关注成长性强的“新”标的:①首选高端酒和区域酒的核心资产标的,主推贵州茅台/山西汾酒/迎驾贡酒/古井贡酒/泸州老窖/今世缘;②同时关注趋势向好的成长性标的,如金徽酒/珍酒李渡;另中期关注泛全国性次高端名酒,如水井坊/舍得酒业等。大众品板块:我们认为23年大众品渐进式回暖,复苏存在新的消费特点,当前板块估值具备性价比,由此我们总结大众品四大投资主线:1)基于当前消费者希望以更合适的价格获得高品质产品,我们重点推荐具备“高质性价比”特点的标的;2)基于餐饮供应链的修复,重视大B和小B在24年修复明显的标的;3)基本面趋势改善明显/趋势反转的标的;4)估值具备性价比,亟待催化的龙头白马公司;本周组合:盐津铺子、洽洽食品、仙乐健康、劲仔食品、中炬高新、安井食品、青岛啤酒。11月6日~11月10日,5个交易日沪深300指数上涨0.07%,食品饮料板块下跌1.72%,其他酒类(+1.36%)涨幅居前,白酒(-2.18%)、非乳饮料(-1.93%)跌幅较大。具体来看,皇台酒业(+1.27%)、酒鬼酒(+0.16%)涨幅居前,珍酒李渡(-5.95%)、今世缘(-4.91%)跌幅较大;本周大众品科拓生物(+8.72%)、盐津铺子(+6.55%)涨幅相对居前,莲花健康(-11.43%)、珠江啤酒(-4.62%)跌幅相对较大。【白酒板块】Q3白酒业绩仍显强韧性,看好Q4估值切换下的白酒投资机会板块回顾:本周白酒板块有所调整11月6日~11月10日,5个交易日沪深300指数上涨0.07%,食品饮料板块下跌1.72%,白酒板块下跌2.18%。具体来看,皇台酒业(+1.27%)、酒鬼酒(+0.16%)涨幅居前,珍酒李渡(-5.95%)、今世缘(-4.91%)跌幅较大。本周板块有所调整,主因:1)情绪面:10月CPI环比-0.1%,同比-0.2%(前值0%),CPI再度走弱,10月PMI为49.5%,比9月份下降0.7个百分点,降至收缩区间,宏观数据对市场情绪有所影响;2)资金面:本周北向资金净流出79.52亿元。Q3白酒业绩仍显强韧性,在白酒基本面强韧性+库存批价趋于合理+仍有潜在政策催化的背景下,我们对于白酒行业的中期表现更乐观,看好在四季度和春节低基数下白酒头部企业的表现,继续看好高端酒和区域酒的核心资产标的。白酒23Q3业绩总结:23Q3强韧性延续,高端酒&区域酒表现优秀23Q3酒企业绩稳健增长,市场加速向高端酒/全国性次高端/区域龙头酒企集中。23Q1-3白酒行业营业收入同比增长16.12%至3076.46亿元,实现稳健增长。23Q3白酒行业营业收入为945.40亿元,同比增长15.32%。分档次看:1)高端酒:23Q1-3/23Q3收入占比分别变动+0.46、+0.48个百分点至61.03%、61.43%;2)次高端酒:23Q1-3/23Q3收入占比分别变动-0.58、-0.66个百分点至12.26%、12.81%;3)区域龙头酒:23Q1-3/23Q3收入占比分别提升0.63、0.22个百分点至21.10%、20.04%。23Q1-3白酒行业归母净利润同比增长18.86%至1188.57亿元;23Q3白酒行业归母净利润为352.08亿元,同比增长17.74%,酒企盈利能力进一步提升。分档次来看:1)高端酒:23Q1-3/23Q3归母净利润增速分别变动-0.46、-0.09个百分点至18.83%、17.97%;2)次高端酒:23Q1-3/23Q3归母净利润增速分别变动-18.24/-26.32个百分点至18.31%、15.19%;3)区域龙头酒:23Q1-3/23Q3归母净利润增速分别变动-2.06、-4.33个百分点至22.28%、21.77%。受益于产品结构升级+渠道结构优化,23Q1-3/23Q3白酒行业毛利率同比提升0.6/0.03个百分点至80.42%/80.35%,受费用率+税金及附加率与利息收入波动影响,行业净利率同比变动+0.74、+0.64个百分点至39.65%/38.18%,且分化较大。(以上统计口径为18家上市白酒企业,分别为贵州茅台、五粮液、泸州老窖、山西汾酒、酒鬼酒、水井坊、舍得、洋河股份、今世缘、古井贡酒、口子窖、迎驾贡酒、金种子酒、顺鑫农业、伊力特、金徽酒、天佑德酒、老白干)数据更新:贵州茅台批价提升,库存保持相对低位贵州茅台:本周飞天茅台(散)批价约2700-2710元,批价环比稳定;五粮液:本周批价稳定在910-950元;泸州老窖:本周批价稳定在870-900元。投资建议:以“老”待“新”,看好Q4估值切换下的投资机会贵州茅台逆周期提价催化,三季报前后估值切换下重视白酒投资机会。在白酒基本面强韧性+库存批价趋于合理+仍有潜在政策催化的背景下,我们对于白酒行业的中期表现更乐观。我们当前认为白酒的投资建议是:以“老”带“新”,看好Q4估值切换下的投资机会,重点关注基本面确定性强的核心资产“老”标的,中期关注成长性强的“新”标的:①首选高端酒和区域酒的核心资产标的,主推贵州茅台/山西汾酒/迎驾贡酒/古井贡酒/泸州老窖/今世缘;②同时关注趋势向好的成长性标的,如金徽酒/珍酒李渡;另中期关注泛全国性次高端名酒,如水井坊/舍得酒业等。【食品板块】:三季报细分板块有所分化,渐进式回暖仍是主旋律板块回顾:本周大众品板块表现较优板块涨幅方面:调味发酵品(-0.18%)、其他食品(-0.29%)跌幅较小,非乳饮料(-2.18%)、速冻食品(-1.93%)跌幅较大。个股涨跌方面:本周大众品科拓生物(+8.72%)、盐津铺子(+6.55%)涨幅相对居前,莲花健康(-11.43%)、珠江啤酒(-4.62%)跌幅相对较大。本周更新:三季报总结、零食板块最新观点、华润啤酒、仙乐健康1、大众品三季报总结:细分板块有所分化,渐进式回暖仍是主旋律(以下论述板块均选取自SW食品饮料子板块成分股)三季报披露完毕,总体来看,大众品板块23年前三季度收入同比实现5.4%的增长,增速相比去年同期提升2.4pct;实现归母净利润6.6%的增长,增速同比提升10.3pct,且从负增长实现正增长。单季度23Q3来看,大众品板块整体实现3.8%的收入端的增长,同比下降1.7pct;归母净利润实现15.4%的增长,同比提升19.8pct。我们认为23Q3收入端增速略有下降主要系基数影响,利润端同比改善明显主要系原材料价格有所下降所致。分板块来看,23Q3单季度软饮料、零食、烘焙板块业绩表现相对较好,增速相比去年同期均有所提升。具体来看:1)啤酒板块:23Q3啤酒板块实现收入增长为1.8%,同比下降9.1pct;实现归母净利润11.1%,同比提升3.3pct;2)软饮料板块:23Q3实现收入增速17.1%,同比提升16.1pct;实现归母净利润增速20.9%,同比提升33.8pct。软饮料板块表现较好,我们认为主要系消费场景恢复下,业绩的提升;叠加原材料价格上涨,毛利端改善明显。3)乳品板块:23Q3实现收入增速0.7%,同比下降3pct;实现归母净利润增速52.5%,同比提升85.8pct,利润端改善明显主要系成本端改善。4)零食板块:23Q3实现收入增速12.5%,同比提升16pct;实现归母净利润增速5.7%,同比提升4.2pct。零食板块实现较好的业绩增长主要得益于板块渠道变革带来的行业性机会,板块内标的均有不错表现。5)烘焙板块:23Q3实现收入增速10.7%,同比提升6.7pct;实现归母净利润增速11.3%,同比提升28.7pct。烘焙板块业绩表现较好我们认为主要系终端场景的修复叠加成本的下行。6)卤味连锁板块:23Q3实现收入增速3.4%,同比下降0.6pct;实现归母净利润38.2%,同比提升100.5pct。7)调味品板块:23Q3实现收入增速6.2%,同比下降4.5pct;实现归母净利润5.8%,同比下降1.8pct。我们认为23年经济的温和复苏与大众品的渐进式回暖为主旋律,但复苏亦存在新的消费特点,当前板块估值具备性价比。继续维持此前观点,推荐:盐津铺子、洽洽食品、仙乐健康、中炬高新、安井食品、青岛啤酒。2、零食板块:很忙+一鸣两大量贩龙头合并,行业有望带来新变化,继续重点推荐盐津铺子根据36氪最新报道,零食很忙和赵一鸣完成合并,零食很忙创始人晏周将出任新集团董事长,赵定将继续担任赵一鸣零食首席执行官,合并完成后两家品牌会继续独立运营。竞争格局持续演化,南很忙北万辰格局愈发清晰很忙和赵一鸣的合并使得此前相对割据的竞争格局发生变化,南很忙北万辰的竞争格局愈发清晰。当前零食很忙门店已经超过4000家,36氪预计门店销售额23年将达到百亿以上,赵一鸣门店也在2500家以上。此前市场担心,品牌竞争加剧后可能影响上游供应链的盈利能力,或品牌方选择更换供货价更低的供应商,目前来看,这一担心可能在本次合并后带来新的理解和视角;有利于后续的产业链持续整合,有利于后续行业良性发展。利好盐津铺子等与量贩零食深度合作的标的盐津此前与零食量贩渠道深度绑定和合作,其丰富的SKU也利于后续在量贩零食渠道的拓展。此前市场担心,公司在量贩零食渠道的增速是否会下降,从而影响业绩,我们认为盐津在量贩零食渠道空间广阔,无论是品类的扩展还是进入品牌后跟随门店的扩张,都将在量贩渠道实现快速增长,本次很忙和一鸣的合并,更是一剂定心丸,继续推荐。3、华润啤酒:2023雪花渠道伙伴大会更新--增长是第一策略,决胜“一个300,三个100”奋斗目标当前啤酒产业发展呈现四个方向:1)高端化是第一趋势,中国啤酒的高端化还有很长的历程,高端化的发展趋势至少是十年以上,甚至是二十年;2)啤酒产业的品质化、品牌化、品类化、多元化和数字化的发展趋势明显;3)精酿、预调酒、果味酒等新兴品类发展迅速,代表了酒类进一步延展的方向,对于行业未来的发展具有重要意义;4)啤酒产业的发展趋势下,行业的竞争格局正在发生改变。华润啤酒的两个任务:一是圆满完成“3+3+3”战略规划,实现公司从规模到质量、从传统到现代、从中国龙头到世界一流啤酒的转变,将主营业务从主流酒转向高端化;二是用两年的时间进行高端酒的决战、决胜,公司预计2025年底,实现300万吨大高档,以及100万吨喜力啤酒、100万吨纯生和100亿元公司盈利的目标。增长是第一策略,需要实现三个增长,分别是:销量、规模和份额的增长;高质量的增长,包括收入、利润以及大高档的增长,要超出行业和“T5”的平均水平,展现公司能力;高端业务的快速增长,中档细分恢复发展,底部规模着力做大,这需要公司在发展过程中兼顾不同的方面。实现的路径:1)要建立‘啤酒新世界’的营销理论和最佳实践,包括‘五点一线’和高端策略25等指导思想;2)要建立高端市场的决定性竞争优势,包括更高的增长目标、聚焦主市场、打造新的品牌群、建设真大店和聪明的渠道营销等核心内容;3)将做大规模作为基本策略,夯实经济型啤酒基本盘;4)啤白双赋能,利用啤酒领导者的优势赋能“白酒新世界”的探索。喜力全球战略:喜力是华润啤酒重点发展的高端品牌,旨在成为中国高端啤酒市场的领导者、“啤酒新世界”的高端第一品牌、高端第一国际品牌。公司预计未来五年,喜力有可

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

2天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

附下载")

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

2天前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

2天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

2天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

附下载")

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

2天前218积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

2天前218积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

2天前018积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

附下载")

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

2天前218积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

2天前018积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

2天前018积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

2天前218积分

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

3天前320积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

附下载")

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

3天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

3天前420积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

3天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

3天前218积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

附下载")

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

3天前118积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

3天前018积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

附下载")

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

3天前018积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

3天前318积分