2020Q4食品饮料行业基金持仓分析:板块超配幅度扩大,白酒抱团再强化中泰证券2021-01-26.pdf

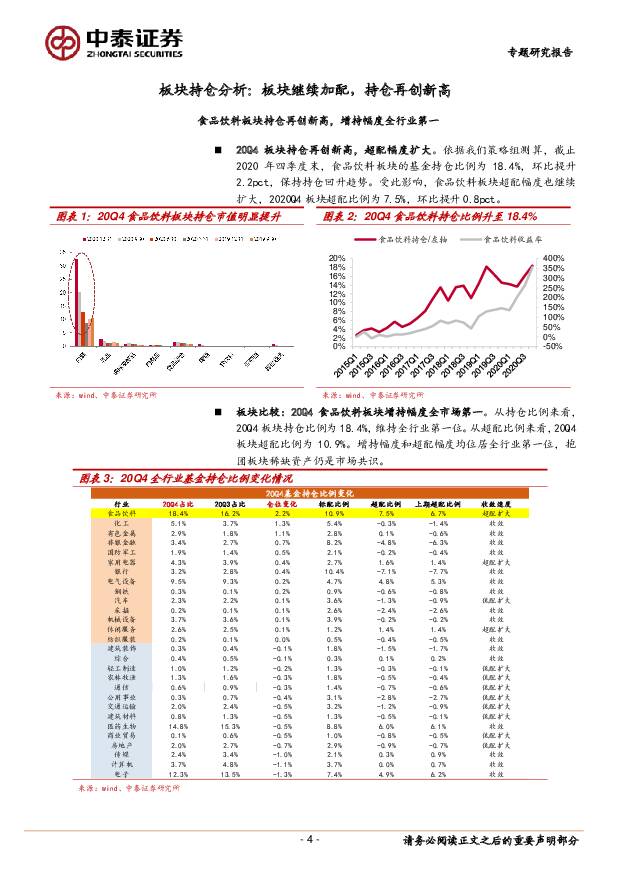

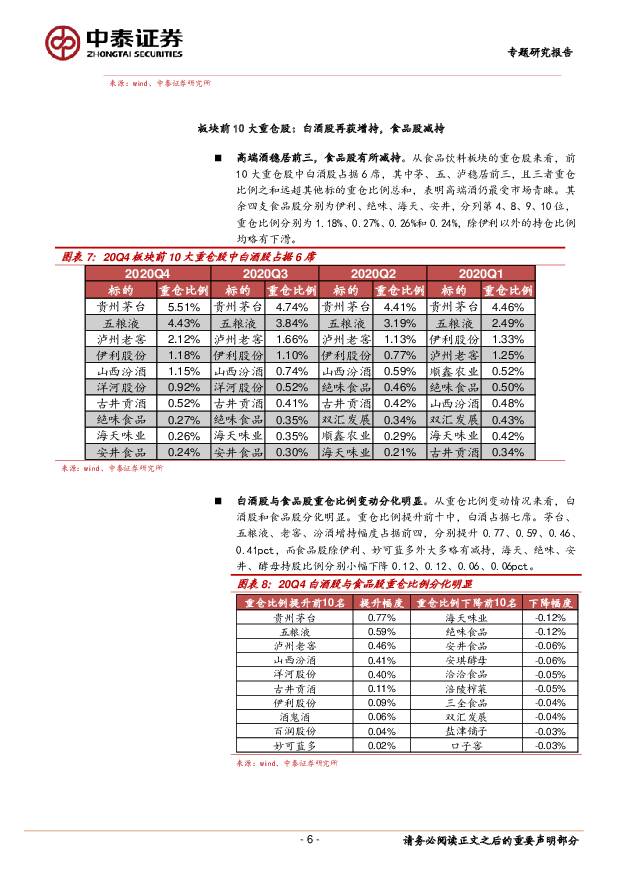

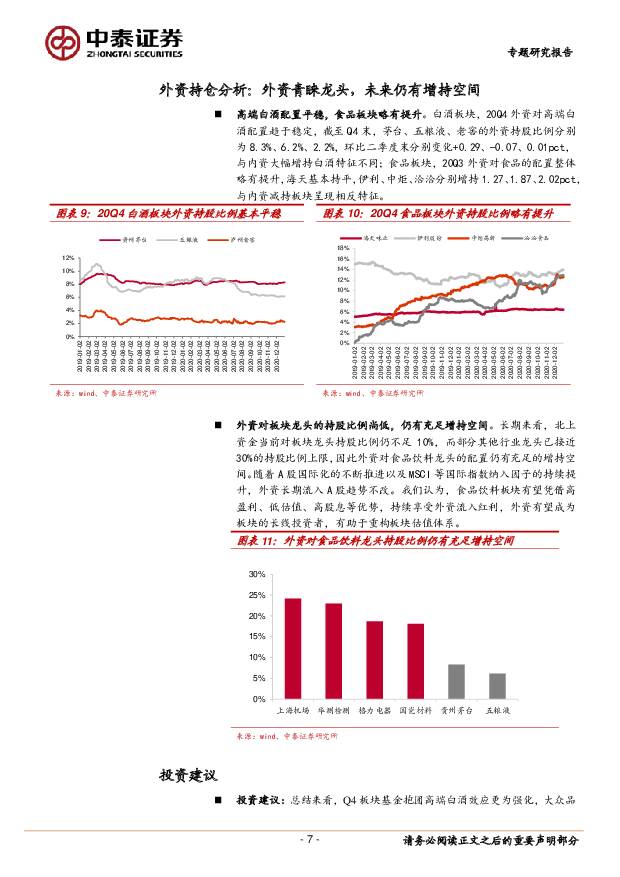

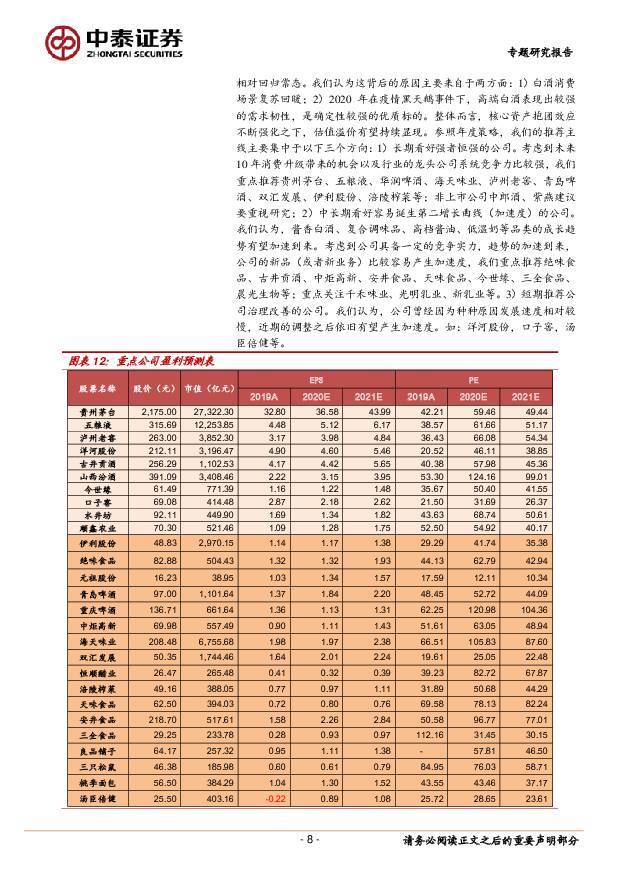

摘要:板块持仓分析:板块继续加配,持仓再创新高。 截止 2020 年四季度末,食品饮料板块的基金持仓比例为 18.4%,环比提升 2.2pct,保持持仓回升趋势。受此影响,食品饮料板块超配幅度也继续扩大,2020Q4 板块超配比例为 7.5%,环比提升 0.8pct。分板块来看,20Q4 白酒板块基金明显增持,持仓比例由 12.48%升至 15.23%,环比提升 2.75pct;大众品板块仓位整体回落,其中,乳制品、啤酒持仓比例分别为 1.25%/0.34%,分别环比提升 0.10/0.01pct,肉制品、调味品、食品综合持仓比例分别为 0.25%/0.42%/0.64%,分别环比下降 0.05/0.19/0.38pct,非白酒板块整体持股比例下降 0.48pct。白酒与大众品的持仓分化主要是 Q4国内消费氛围明显恢复,叠加中秋国庆、双旦佳节等节日效应,宴席、聚会等场景增加带动白酒需求显著回暖,而大众品刚需优势相对减弱,因此资金配置呈现出可选消费提升更多的趋势。个股持仓分析:白酒龙头受青睐,食品持仓分化。1)高端酒仍受资金青睐:茅、五、泸重仓比例分列第 1、2、7 位;2)高端白酒抱团强化:从 20Q1 到 20Q4,茅、五、泸三家高端酒的持股比例之和分别为 8.27%、8.73%、10.24%、12.06%,重仓比例之和不断提升,市场明显加大了对高端酒的配置。外资持仓分析:外资仍青睐龙头,未来仍有充足增持空间。20Q4 高端白酒外资配置平稳,截至 Q4 末,茅台、五粮液、老窖持股比例环比二季度末分别变化+0.29、-0.07、0.01pct;食品板块整体略有提升,海天基本持平,伊利、中炬、洽洽分别增持 1.27、1.87、2.02pct。长期来看,外资当前对龙头酒企不足 10%的持股比例距 30%的上限仍有充足增持空间。我们认为,食品饮料板块有望凭借高盈利、低估值、高股息等优势,持续享受外资流入红利,有助于重构板块估值体系。投资建议:总结来看,Q4 板块基金抱团高端白酒效应更为强化,大众品相对回归常态。我们认为这背后的原因主要来自于两方面:1)白酒消费场景复苏回暖;2)2020 年在疫情黑天鹅事件下,高端白酒表现出较强的需求韧性,是确定性较强的优质标的。整体而言, 核心资产抱团效应不断强化之下,估值溢价有望持续显现。参照年度策略,我们的推荐主线主要集中于以下三个方向:1)长期看好强者恒强的公司。考虑到未来 10 年消费升级带来的机会以及行业的龙头公司系统竞争力比较强,我们重点推荐贵州茅台、五粮液、华润啤酒、海天味业、泸州老窖、青岛啤酒、双汇发展、伊利股份、涪陵榨菜等;非上市公司中郎酒、紫燕建议要重视研究;2)中长期看好容易诞生第二增长曲线(加速度)的公司。我们认为,酱香白酒、复合调味品、高档酱油、低温奶等品类的成长趋势有望加速到来。考虑到公司具备一定的竞争实力,趋势的加速到来,公司的新品(或者新业务)比较容易产生加速度,我们重点推荐绝味食品、古井贡酒、中炬高新、安井食品、天味食品、今世缘、三全食品、晨光生物等;重点关注千禾味业、光明乳业、新乳业等。3)短期推荐公司治理改善的公司。我们认为,公司曾经因为种种原因发展速度相对较慢,近期的调整之后依旧有望产生加速度。如:洋河股份,口子窖,汤臣倍健等。风险提示: 中高端酒动销不及预期、 全球疫情持续扩散风险、食品安全事件风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

1天前020积分

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前220积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

附下载")

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前220积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前220积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

附下载")

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

1天前220积分

-

牛奶:最古老的天然饮料,新时代的营养必需品 头豹词条报告系列 头豹研究院 2024-04-26(18页) 附下载

牛奶是营养最丰富的食物之一,营养价格高、适用人群极广、高端牛奶愈发受到消费者喜爱,人均乳制品消耗量迅...

2.14 MB共18页中文简体

1天前020积分

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

1天前220积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

附下载")

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

1天前220积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

1天前220积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

1天前220积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

1天前020积分

-

交通运输行业2024Q1基金持仓分析:持仓比例环比提高,航运板块增持明显 国联证券 2024-04-28(8页) 附下载

行业:持仓比例环比+0.48pct至2.43%2024Q1,交运行业基金持仓市值占基金全部持股市值比...

727.66 KB共8页中文简体

1天前020积分

-

机械设备:公募基金持仓占比下降, 看好设备更新及出口需求 国联证券 2024-04-28(10页) 附下载

2024Q1机械设备公募基金重仓环比小幅下降2024Q1机械设备公募基金重仓比例环比小幅下降。机械设...

960.35 KB共10页中文简体

1天前220积分

-

国防军工周报:军工与低空经济板块基金持仓统计专题报告 国联证券 2024-04-28(21页) 附下载

国防军工24Q1主动基金持仓情况概览(标的来自中信指数)2024Q1,国防军工板块基金配置比例位列各...

1.46 MB共21页中文简体

1天前220积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

1天前020积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

1天前220积分