2020Q3食品饮料行业基金持仓分析:板块大幅增持,白酒再获青睐中泰证券2020-11-05.pdf

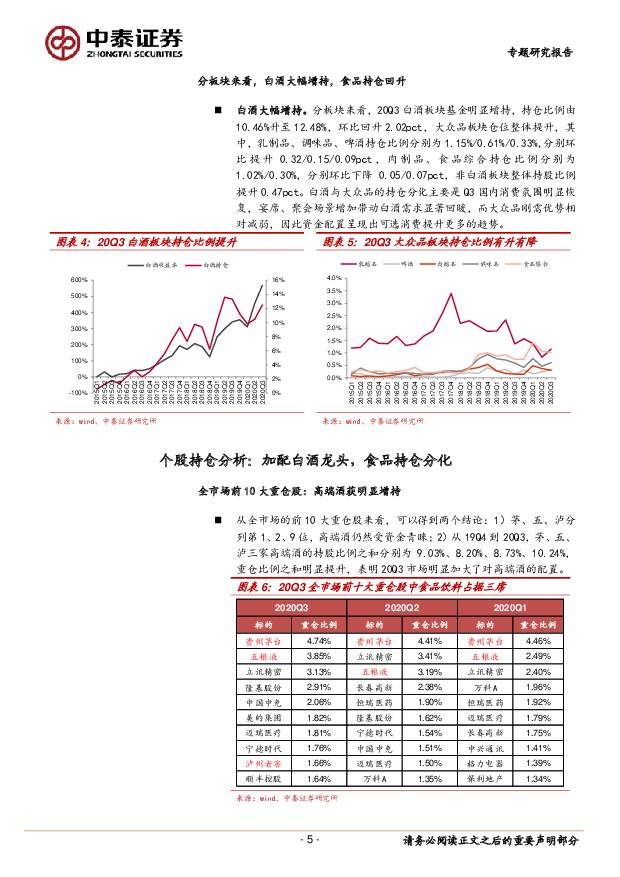

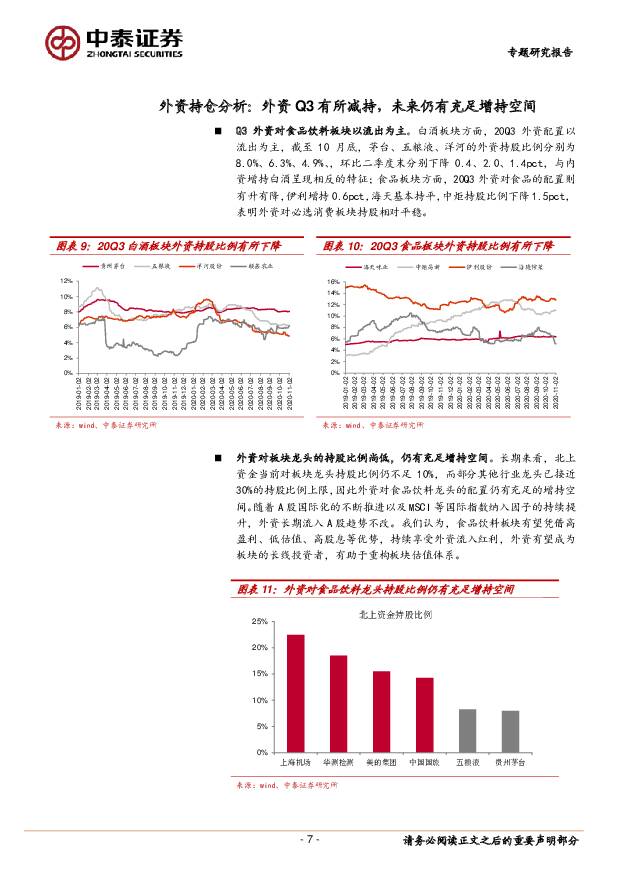

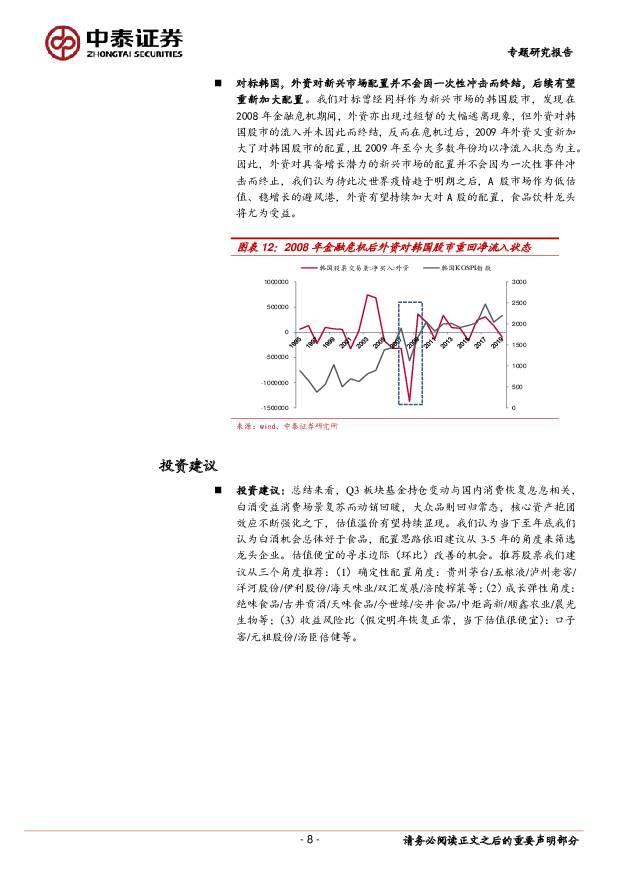

摘要:板块持仓分析: 板块大幅加配,持仓重回全行业首位。截止 2020 年三季度末,食品饮料板块的基金持仓比例为 16.13%, 环比提升 2.49pct,结束自 19Q2 以来连续四个季度回落的趋势,受此影响, 板块超配比例环比提升 1.83pct 至 9.72%,超配幅度扩大。分板块来看, 20Q3 白酒板块基金持仓比例为 12.48%,环比回升 2.02pct, 大众品板块仓位整体提升 , 其 中 乳 制 品 、 调 味 品 、 啤 酒 持 仓 比 例 分 别 环 比 提 升0.32/0.15/0.09pct。 结合食品饮料的三季报以及未来增长的可持续性,我们认为国内食品饮料消费升级以及品牌集中的大逻辑仍在途中,机构的大幅增持更是强化了这样的逻辑。 白酒和大众品配置继续分化,主要是 Q3 国内消费氛围明显恢复,宴席、聚会场景增加带动白酒需求显著回暖,而大众品刚需优势相对减弱,因此资金配置呈现出可选消费提升更多的趋势。个股持仓分析: 加配白酒龙头,食品持仓分化。1)从全市场来看, 茅、五、泸分列第 1、 2、 9 位, 三者持仓比例之和明显提升, 高端酒仍然受资金青睐, 抱团效应进一步强化。2)从板块来看,白酒股和食品股持仓分化,白酒以增持为主, 五粮液、老窖、洋河、茅台增持幅度占据前四,分别提升 0.65、 0.52、 0.40、0.34pct,而食品股除伊利外大多略有减持,绝味、双汇、洽洽持股比例分别小幅下降 0.11、 0.06、 0.06pct。外资持仓分析: 外资 Q3 有所减持, 未来仍有充足增持空间。 20Q3 外资配置以流出为主,截至 10 月底,茅台、五粮液、洋河的外资持股比例分别环比 Q2 下降 0.4、 2.0、 1.4pct, 食品板块持股相对稳健。 长期来看,外资当前对龙头酒企不足 10%的持股比例距 30%的上限仍有充足增持空间。我们认为,食品饮料板块有望凭借高盈利、低估值、高股息等优势,持续享受外资流入红利,有助于重构板块估值体系。投资建议: 总结来看, Q3 板块基金持仓变动与国内消费恢复息息相关,白酒受益消费场景复苏而动销回暖, 大众品则回归常态,核心资产抱团效应不断强化之下,估值溢价有望持续显现。 我们认为当下至年底我们认为白酒机会总体好于食品,配置思路依旧建议从 3-5 年的角度来筛选龙头企业。估值便宜的寻求边际(环比)改善的机会。推荐股票我们建议从三个角度推荐:( 1)确定性配置角度:贵州茅台/五粮液/泸州老窖/洋河股份/伊利股份/海天味业/双汇发展/涪陵榨菜等;( 2)成长弹性角度:绝味食品/古井贡酒/天味食品/今世缘/安井食品/中炬高新/顺鑫农业/晨光生物等;( 3)收益风险比(假定明年恢复正常,当下估值很便宜):口子窖/元祖股份/汤臣倍健等。风险提示: 中高端酒动销不及预期、 全球疫情持续扩散风险、食品安全事件风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

1天前020积分

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前220积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

附下载")

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前220积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前220积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

附下载")

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

1天前220积分

-

牛奶:最古老的天然饮料,新时代的营养必需品 头豹词条报告系列 头豹研究院 2024-04-26(18页) 附下载

牛奶是营养最丰富的食物之一,营养价格高、适用人群极广、高端牛奶愈发受到消费者喜爱,人均乳制品消耗量迅...

2.14 MB共18页中文简体

1天前020积分

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

1天前220积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

附下载")

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

1天前220积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

1天前220积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

1天前220积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

1天前020积分

-

交通运输行业2024Q1基金持仓分析:持仓比例环比提高,航运板块增持明显 国联证券 2024-04-28(8页) 附下载

行业:持仓比例环比+0.48pct至2.43%2024Q1,交运行业基金持仓市值占基金全部持股市值比...

727.66 KB共8页中文简体

1天前020积分

-

机械设备:公募基金持仓占比下降, 看好设备更新及出口需求 国联证券 2024-04-28(10页) 附下载

2024Q1机械设备公募基金重仓环比小幅下降2024Q1机械设备公募基金重仓比例环比小幅下降。机械设...

960.35 KB共10页中文简体

1天前220积分

-

国防军工周报:军工与低空经济板块基金持仓统计专题报告 国联证券 2024-04-28(21页) 附下载

国防军工24Q1主动基金持仓情况概览(标的来自中信指数)2024Q1,国防军工板块基金配置比例位列各...

1.46 MB共21页中文简体

1天前220积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

1天前020积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

1天前220积分