新洁能3Q23毛利率逐步企稳,产品与客户结构持续优化国信证券2023-11-08.pdf

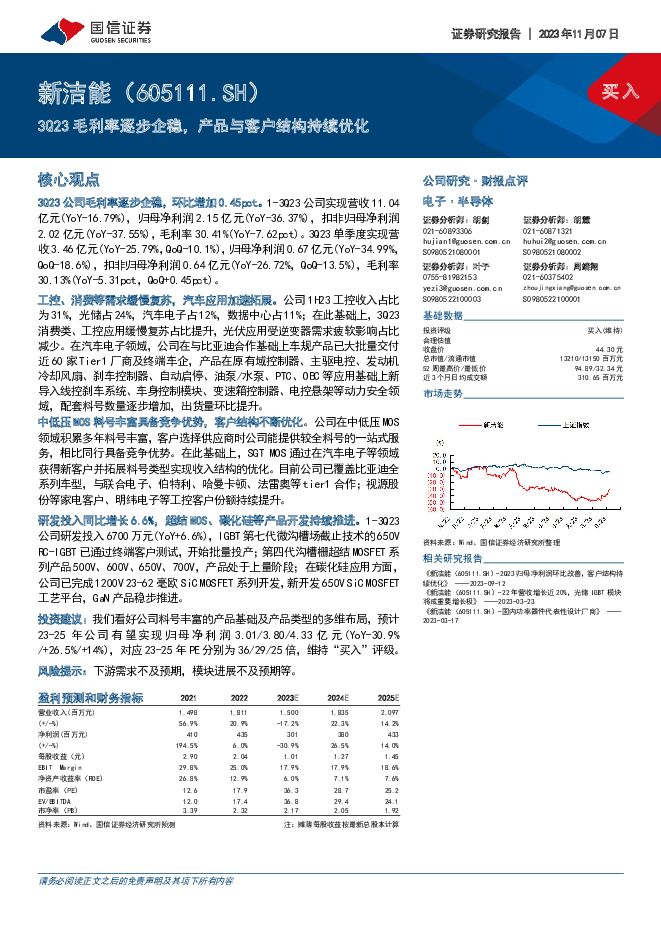

摘要:新洁能(605111)核心观点3Q23公司毛利率逐步企稳,环比增加0.45pct。1-3Q23公司实现营收11.04亿元(YoY-16.79%),归母净利润2.15亿元(YoY-36.37%),扣非归母净利润2.02亿元(YoY-37.55%),毛利率30.41%(YoY-7.62pct)。3Q23单季度实现营收3.46亿元(YoY-25.79%,QoQ-10.1%),归母净利润0.67亿元(YoY-34.99%,QoQ-18.6%),扣非归母净利润0.64亿元(YoY-26.72%,QoQ-13.5%),毛利率30.13%(YoY-5.31pct,QoQ+0.45pct)。工控、消费等需求缓慢复苏,汽车应用加速拓展。公司1H23工控收入占比为31%,光储占24%,汽车电子占12%,数据中心占11%;在此基础上,3Q23消费类、工控应用缓慢复苏占比提升,光伏应用受逆变器需求疲软影响占比减少。在汽车电子领域,公司在与比亚迪合作基础上车规产品已大批量交付近60家Tier1厂商及终端车企,产品在原有域控制器、主驱电控、发动机冷却风扇、刹车控制器、自动启停、油泵/水泵、PTC、OBC等应用基础上新导入线控刹车系统、车身控制模块、变速箱控制器、电控悬架等动力安全领域,配套料号数量逐步增加,出货量环比提升。中低压MOS料号丰富具备竞争优势,客户结构不断优化。公司在中低压MOS领域积累多年料号丰富,客户选择供应商时公司能提供较全料号的一站式服务,相比同行具备竞争优势。在此基础上,SGT MOS通过在汽车电子等领域获得新客户并拓展料号类型实现收入结构的优化。目前公司已覆盖比亚迪全系列车型,与联合电子、伯特利、哈曼卡顿、法雷奥等tier1合作;视源股份等家电客户、明纬电子等工控客户份额持续提升。研发投入同比增长6.6%,超结MOS、碳化硅等产品开发持续推进。1-3Q23公司研发投入6700万元(YoY+6.6%),IGBT第七代微沟槽场截止技术的650VRC-IGBT已通过终端客户测试,开始批量投产;第四代沟槽栅超结MOSFET系列产品500V、600V、650V、700V,产品处于上量阶段;在碳化硅应用方面,公司已完成1200V23-62毫欧SiCMOSFET系列开发,新开发650VSiCMOSFET工艺平台,GaN产品稳步推进。投资建议:我们看好公司料号丰富的产品基础及产品类型的多维布局,预计23-25年公司有望实现归母净利润3.01/3.80/4.33亿元(YoY-30.9%/+26.5%/+14%),对应23-25年PE分别为36/29/25倍,维持“买入”评级。风险提示:下游需求不及预期,模块进展不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

纺织服装年报和一季报总结:制造出口业绩靓丽,品牌消费表现稳健 国信证券 2024-05-14(46页) 附下载

附下载")

板块近况更新:消费端高基数上平稳,制造端景气度回升。1)消费端:1-3月国内服装社零同比增长2.5%...

10.96 MB共46页中文简体

10小时前50520积分

-

汽车行业周报(24年第18周):4月汽车销量同比增长9%,关注以旧换新政策对销量的提振作用 国信证券 2024-05-14(48页) 附下载

核心观点2023年年报及2024年一季报总结:2023年,中信CS汽车实现营业总收入35973亿元,...

4.2 MB共48页中文简体

10小时前7720积分

-

计算机行业2024年5月投资策略暨财报总结:24Q1行业业绩承压,海外大厂资本开支增长 国信证券 2024-05-14(19页) 附下载

附下载")

核心观点2023年计算机板块业绩同比增长,24Q1板块公司业绩承压。以申万计算机板块为例,1)在营收...

1.56 MB共19页中文简体

10小时前96120积分

-

电子行业周报:关注景气上行的半导体设计、面板及AI催化下的低估值果链 国信证券 2024-05-14(11页) 附下载

附下载")

核心观点关注景气上行的半导体设计及AI催化下的低估值果链。过去一周上证上涨1.60%,电子下跌0.8...

1.42 MB共11页中文简体

10小时前6420积分

-

银保渠道监管政策导向梳理:银保升级,渠道改善 国信证券 2024-05-14(5页) 附下载

附下载")

近期,国家金融监督管理总局发布《关于商业银行代理保险业务有关事项的通知(金规〔2024〕8号)》(以...

287.53 KB共5页中文简体

10小时前22420积分

-

纺织服装海外跟踪系列四十二:阿迪达斯一季度库存下降22%,上调全年收入与利润指引 国信证券 2024-05-14(9页) 附下载

附下载")

事项:公司公告:2024年4月30日,阿迪达斯披露2024财年第一季度业绩。第一季度收入54.6亿欧...

1.02 MB共9页中文简体

10小时前92820积分

-

房地产行业周报(2024年第19周):销售虽弱但逐渐企稳,各地持续优化限购 国信证券 2024-05-14(15页) 附下载

:销售虽弱但逐渐企稳,各地持续优化限购 国信证券 2024-05-14(15页) 附下载")

核心观点近期核心观点:自4月末中央政治局会议提出消化存量和优化增量的政策方向后,各地纷纷加大力度出台...

912.23 KB共15页中文简体

10小时前65320积分

-

涤纶长丝行业点评:涤纶长丝供给端扰动,看好行业景气修复 国信证券 2024-05-14(5页) 附下载

附下载")

事项:据化纤信息网(CCF)及百川盈孚,2024年5月4日,荣盛石化100万吨涤纶长丝装置停车改造;...

808.48 KB共5页中文简体

10小时前41020积分

-

伯特利 一季度营收同比增长24%,海外定点持续开拓 国信证券 2024-05-14(11页) 附下载

附下载")

伯特利(603596)核心观点公司24Q1营收同比增长24%,轻量化制动产品销量同比增长52%。20...

2.13 MB共11页中文简体

10小时前64018积分

-

振德医疗 收入端季度环比改善,常规业务加速增长可期 国信证券 2024-05-14(7页) 附下载

振德医疗(603301)核心观点2023年受隔离防护用品需求减少及资产减值影响,业绩承压。2023年...

455.82 KB共7页中文简体

10小时前11418积分

-

志邦家居 2023年年报&2024年一季报点评:全年营收、利润逆势双增,海外布局加速 国信证券 2024-05-14(6页) 附下载

附下载")

志邦家居(603801)核心观点多元化开拓业务,全年收入、利润逆势双增。2023年公司实现收入61....

363.91 KB共6页中文简体

10小时前44618积分

-

宝武镁业 产能加速扩张,将受益于镁合金应用增长 国信证券 2024-05-14(10页) 附下载

附下载")

宝武镁业(002182)核心观点2023年公司归母净利润同比下降50%。2023年公司实现营收76....

1.29 MB共10页中文简体

10小时前77418积分

-

开润股份 盈利能力持续改善,看好全年业绩增长弹性 国信证券 2024-05-14(9页) 附下载

附下载")

开润股份(300577)核心观点2023年收入增长13%,归母净利润增长147%。公司主要有代工和品...

758.55 KB共9页中文简体

10小时前38318积分

-

恒立液压 2023年报及2024一季报点评:业绩稳步增长,持续推进线性驱动器项目 国信证券 2024-05-14(6页) 附下载

附下载")

恒立液压(601100)核心观点2023营收同比增长9.61%,归母净利润同比增长6.66%。公司2...

526.8 KB共6页中文简体

10小时前30518积分

-

大元泵业 2023年报&2024年一季报点评:海外库存有所扰动,工业泵及液冷泵持续发展 国信证券 2024-05-14(6页) 附下载

附下载")

大元泵业(603757)核心观点全年收入业绩稳健增长,Q1经营有所承压。公司2023年实现营收18....

402.75 KB共6页中文简体

10小时前20118积分

-

货币政策与流动性观察:跨月后首周资金利率回归低位 国信证券 2024-05-14(14页) 附下载

附下载")

核心观点跨月后首周资金利率回归低位海外方面,上周(5月6日-5月12日)全球主要央行货币政策无重大变...

1.51 MB共14页中文简体

10小时前61415积分

-

超长期特别国债发行安排解读:“两重”领域将成为特别国债支持重点 国信证券 2024-05-14(7页) 附下载

附下载")

事项:5月13日,财政部公布今年一般国债、超长期特别国债发行有关安排。评论:本次特别国债将重点投向“...

409.83 KB共7页中文简体

10小时前83615积分

-

食品饮料行业2023年及2024年一季度业绩总结:白酒报表展现韧性,大众品成本红利逐步释放 国信证券 2024-05-13(36页) 附下载

附下载")

核心观点食品饮料板块:2023年和2024年第一季度利润增速好于收入,白酒表现稳健。2023年以来食...

7.71 MB共36页中文简体

1天前57320积分

-

证券行业2024年一季度报综述:业绩底部,资本中介业务再定位 国信证券 2024-05-13(20页) 附下载

附下载")

核心观点自营拖累,业绩承压。(1)一季度股弱债强,各分项业务全面下滑。受资本市场波动影响,投资业务业...

3.03 MB共20页中文简体

1天前97320积分

-

汽车行业5月投资策略暨年报一季报总结:出海主线业绩表现突出,以旧换新政策抬升全年销量预期 国信证券 2024-05-13(52页) 附下载

附下载")

核心观点2023年年报及2024年一季报总结:2023年,中信CS汽车实现营业总收入35973亿元,...

3.71 MB共52页中文简体

1天前9420积分