伯特利季报点评:智能电控业务持续快速发展,规模效应凸显中原证券2023-11-01.pdf

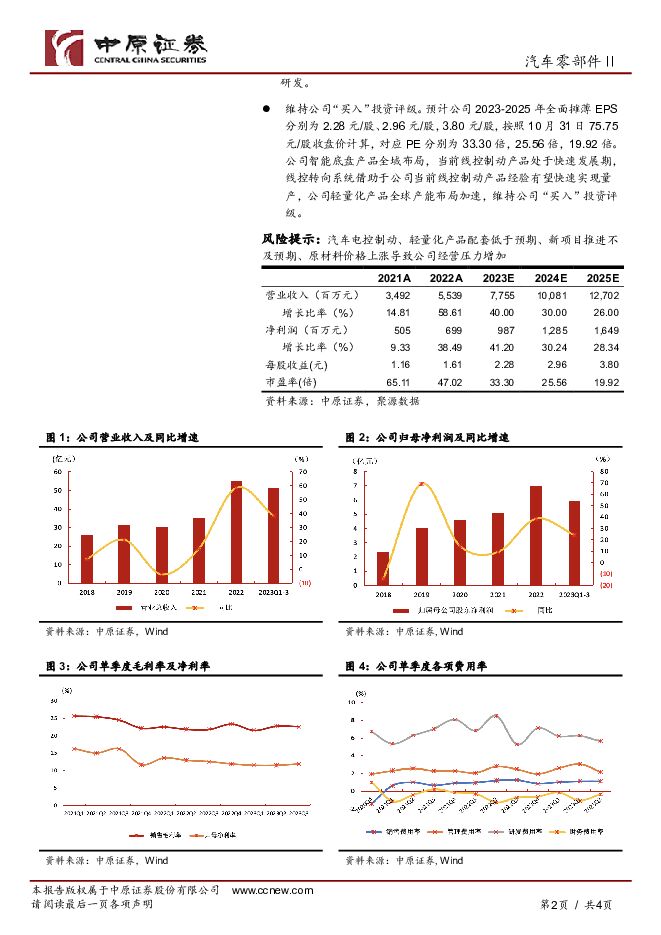

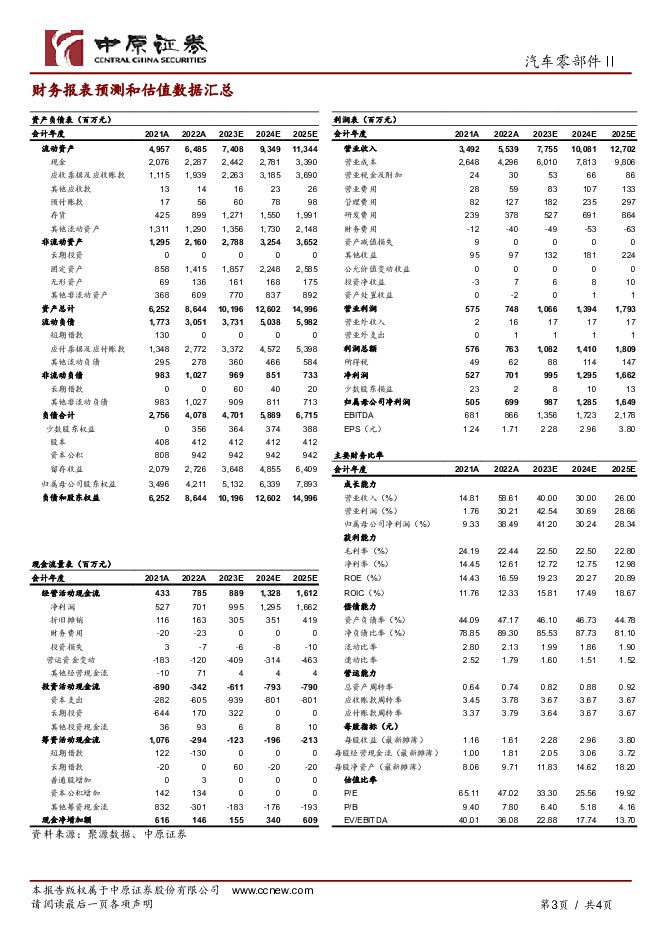

摘要:伯特利(603596)投资要点:事件:公司发布2023年三季度报告,2023年前三季度公司累计实现营业收入51.05亿元,同比+38.58%;实现归母净利润5.95亿元,同比+24.42%;实现扣非归母净利润5.42亿元,同比+35.74%。2023Q3单季度公司实现营收20.11亿元,同比+28.05%,实现归母净利润2.39亿元,同比+21.10%;实现扣非归母净利润2.16亿元,同比+16.98%。智能电控业务持续快速发展,规模效应带动净利率环比提升。公司前三季度毛利率为22.33%,同比+0.34pct;2023Q3单季度毛利率为22.61%,同环比分别+0.83pct/-0.14pct。公司持续优化费用管控水平,2023Q3公司期间费用率为8.6%,同环比分别+0.4pct/-0.8pct,其中销售/管理/财务/研发费用率分别为1.1%/2.2%/-0.3%/5.7%,环比分别+0.0pct/-0.9pct/+0.7pct/-0.6pct。2023Q3公司归母净利率为11.9%,同环比分别-0.7pct/+0.5pct,公司营收规模扩大,有效摊薄研发成本及各项资本开支带动净利率环比提升。产品研发不断加码,在手订单充沛。2023年前三季度公司主营业务收入为49.28亿元,同比+37.91%,其中智能电控产品发展迅速,销量252.3万套,同比+75.49%,还将快速发展。公司线控制动系统首次获得某国际著名汽车整车厂定点,定点平台项目生命周期6年,总计约44万台。轻量化制动零部件销量607.6万件,同比+14.40%,墨西哥一期轻量化零部件项目于今年9月投产,年产能400万件,二期项目预计2024年底投入生产。传统业务稳健增长,盘式制动器销量199.8万套,同比+28.28%。转向业务持续放量,机械转向产品销量171.8万套。公司持续增加研发费用投入,新产品、新技术研发迭代不断,2023年前三季度公司在研项目总数385项;在手订单充足,新增定点182项,新增量产198项,其中分别新增盘式制动器/轻量化产品/电子驻车制动系统/电子稳定系统/线控制动系统/电动助力转向系统/高级驾驶辅助系统/机械转向器/机械转向管柱量产项目71/30/25/6/17/9/8/5/3项。智能底盘系统布局加速,产品线持续丰富。公司已经布局了机械制动产品、机械转向产品、电控产品、智能驾驶产品和轻量化零部件等产品矩阵。2022年上半年收购万达转向又拓宽至转向领域,公司还将推进电控转向产品的研发,DP-EPS、R-EPS研发顺利进行,并逐步实现向线控转向系统的进阶。轻量化零部件产品品类加快底盘轻量化全覆盖,产品延展至副车架、铸铝卡钳、轮房等。智能驾驶领域也在行泊一体化域控制器、高精地图、智能算法等方面展开研发。维持公司“买入”投资评级。预计公司2023-2025年全面摊薄EPS分别为2.28元/股、2.96元/股,3.80元/股,按照10月31日75.75元/股收盘价计算,对应PE分别为33.30倍,25.56倍,19.92倍。公司智能底盘产品全域布局,当前线控制动产品处于快速发展期,线控转向系统借助于公司当前线控制动产品经验有望快速实现量产,公司轻量化产品全球产能布局加速,维持公司“买入”投资评级。风险提示:汽车电控制动、轻量化产品配套低于预期、新项目推进不及预期、原材料价格上涨导致公司经营压力增加

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

附下载")

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

3天前12520积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

3天前17220积分

-

长电科技 2023年报及2024年一季报点评:持续优化业务结构及推进高性能封装技术,加强先进存储器封测布局 中原证券 2024-04-28(5页) 附下载

附下载")

长电科技(600584)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

308.89 KB共5页中文简体

3天前92518积分

-

伊之密 2023年报&2024一季报点评:注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

3天前21318积分

-

伊之密 2023年报&2024一季报点评: 通用设备注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

附下载")

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

3天前37618积分

-

龙佰集团 年报一季报点评:钛白粉涨价带动业绩逐步改善,全产业链优势保障公司长 中原证券 2024-04-26(5页) 附下载

龙佰集团(002601)投资要点:公司公布2023年年报和2024年一季报。2023年公司实现营业收...

392.5 KB共5页中文简体

3天前32318积分

-

金钼股份 公司点评报告:重点项目有序推进,公司业绩再创新高 中原证券 2024-04-26(5页) 附下载

金钼股份(601958)事件:公司发布2023年年报,2023年,公司实现营业收入115.31亿元,...

423.78 KB共5页中文简体

3天前13418积分

-

江波龙 2023年报及2024年一季报点评:AI推动存储需求大幅增长 拓展企业级及车规级市场助力公司未来成长 中原证券 2024-04-26(5页) 附下载

附下载")

江波龙(301308)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实现...

323.52 KB共5页中文简体

3天前78918积分

-

湖南裕能 年报点评:出货高增长,业绩短期承压 中原证券 2024-04-26(8页) 附下载

附下载")

湖南裕能(301358)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公...

661.6 KB共8页中文简体

3天前32818积分

-

禾望电气 公司信息更新报告:新能源电控业务盈利能力持续环比提升,工程传动业务略不及预期 开源证券 2024-04-26(4页) 附下载

禾望电气(603063)毛利率持续环比提升,受参股公司股价变动影响利润略不及预期禾望电气发布2024...

658.49 KB共4页中文简体

3天前28118积分

-

国金证券 2023年年报点评:多项业务表现优异,投资收益贡献弹性 中原证券 2024-04-28(8页) 附下载

附下载")

国金证券(600109)2023年年报概况:国金证券2023年实现营业收入67.30亿元,同比+17...

499.89 KB共8页中文简体

3天前18818积分

-

券商板块月报:券商板块2024年3月回顾及4月前瞻 中原证券 2024-04-25(8页) 附下载

附下载")

券商板块2024年3月行情回顾:3月券商指数再度明显转弱。中信二级行业指数证券Ⅱ全月下跌6.14%,...

589.3 KB共8页中文简体

6天前46720积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

附下载")

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

6天前42918积分

-

许继电气 年报点评:连续五年业绩提升 特高压工程建设提速助力公司成长 中原证券 2024-04-25(5页) 附下载

附下载")

许继电气(000400)事件:公司发布2023年年报:公司实现营业收入170.61亿元,同比增长13...

396.26 KB共5页中文简体

6天前79618积分

-

芒果超媒 年报点评:会员业务发展提速,广告业务逐渐企稳,关注优质内容输出能力 中原证券 2024-04-25(5页) 附下载

附下载")

芒果超媒(300413)2023年公司实现营业收入146.28亿元,同比增加4.66%;归母净利润3...

437.53 KB共5页中文简体

6天前47718积分

-

晶科能源 年报点评:Q4业绩有所承压,TOPCon领先地位明显 中原证券 2024-04-25(5页) 附下载

附下载")

晶科能源(688223)事件:公司发布2023年年报:实现营业总收入1186.82亿元,同比增长43...

461.61 KB共5页中文简体

6天前7718积分

-

建龙微纳 年报点评:分子筛业务表现稳健,业务结构优化构建长期增长动力 中原证券 2024-04-25(5页) 附下载

附下载")

建龙微纳(688357)投资要点:公司公布2023年年度报告,2023年公司实现营业收入9.72亿元...

369.68 KB共5页中文简体

6天前5318积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

附下载")

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

7天前10918积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

7天前50118积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

附下载")

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

7天前12818积分