有色金属行业周报:云南电解铝限产预期再起,支撑商品价格,地缘紧张局势升级加速贵金属上涨中泰证券2023-10-31.pdf

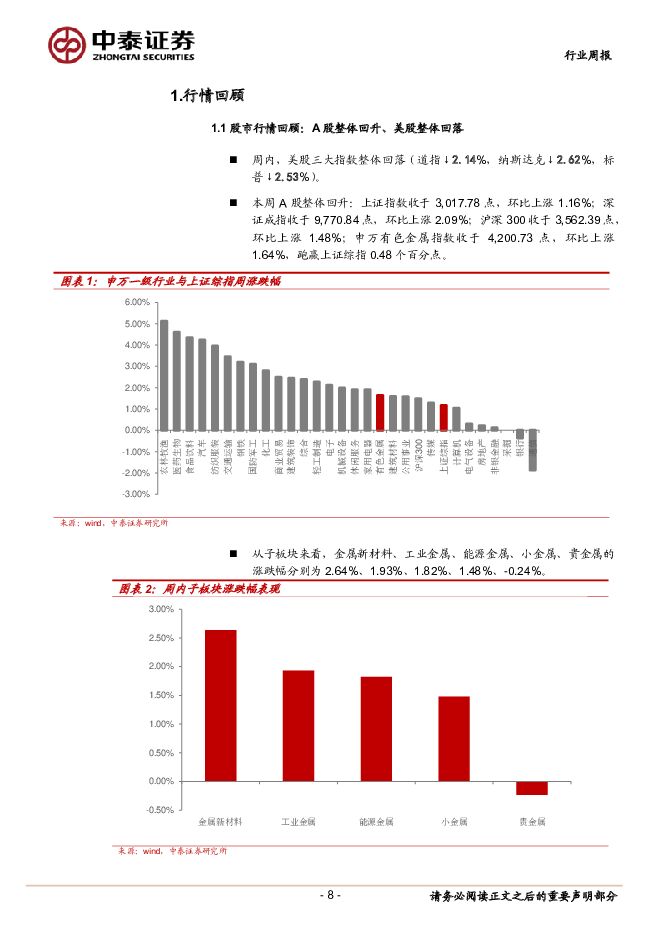

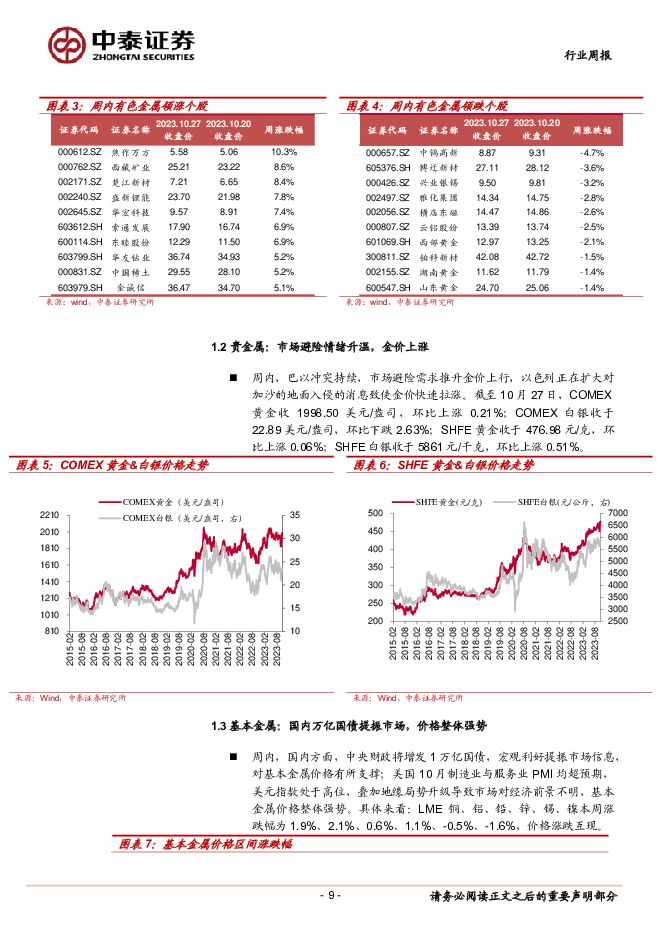

摘要:投资要点【本周关键词】:避险情绪升温、国内将增发1万亿国债、云南电解铝限产预期再起投资建议:维持行业“增持”评级1)贵金属上行趋势加速,本周地缘局势进一步升级,避险情绪升温,推动金价进一步上涨,中期看随着居民超额储蓄的消耗及高利率的维持,美国经济周期性回落难以避免,贵金属有望进入降息预期驱动的上涨阶段,持续重视板块内高成长及资源优势突出标的的投资机会。2)基本金属恰处布局良机,本周云南电解铝限产预期再起,支撑价格弹性,国内政策进一步发力,且政策效果逐步显现,铜铝等需求有望获得支撑,按照历史平均40个月左右的周期长度来看,全球经济高位下行时间已过半,随着美联储逐步进入降息周期以及国内经济复苏趋势渐明,支撑全球经济走出底部,基本金属正处布局良机。行情回顾:大宗品价格整体强势:1)LME铜、铝、铅、锌、锡、镍本周涨跌幅为1.9%、2.1%、0.6%、1.1%、-0.5%、-1.6%,SHFE铜、铝、铅、锌、锡、镍本周涨跌幅为1.1%、-0.1%、-0.9%、0.9%、-1.3%、0.0%;2)本周COMEX黄金收1998.50美元/盎司,上涨0.21%,SHFE黄金收于476.98元/克,环比上涨0.06%;3)本周有色行业指数跑赢市场,申万有色金属指数收于4,200.73点,环比上涨1.64%,跑赢上证综指0.48个百分点,金属新材料、工业金属、能源金属、小金属、贵金属的涨跌幅分别为2.64%、1.93%、1.82%、1.48%、-0.24%。宏观“三因素”总结:国内经济延续修复;美国经济保持韧性;欧元区PMI环比走低。具体来看:1)国内经济延续修复趋势:9月工业企业利润累计同比为-9.0%(前值-11.7%);9月服务贸易差额当月值为-231.48亿美元(前值-237.62亿美元)。2)美国经济数据保持韧性:10月Markit制造业PMI季调50.0(前值49.8,预期50.0),服务业商务活动PMI季调50.9(前值50.9,预期50.1);9月新房销售年化总数季调为75.9万套(前值67.6万套),环比12.28%(前值-8.15%);第三季度GDP初值环比折年率4.9%(前值2.1%,预期4.2%);9月核心PCE物价指数同比为3.68%(前值3.84%,预期3.70%)。3)欧元区经济景气指数回落:10月欧元区制造业PMI初值43.0(前值43.4),服务业PMI初值47.8(前值为48.7),综合PMI初值46.5(前值为47.2)。4)全球制造业景气度持续复苏:9月全球制造业PMI为49.1,环比增加0.1,连续13个月处于荣枯线以下,全球经济复苏动能仍有进一步提升空间。贵金属:避险情绪升温,金价上涨周内,十年期美债实际收益率2.42%,环比下降0.04pcts,实际收益率模型计算的残差1334.8美元/盎司,环比+9.9美元/盎司;巴以冲突持续,市场避险需求推升金价上行,以色列正在扩大对加沙的地面入侵的消息致使金价快速拉涨。我们认为美国经济回落难以避免,当前4.5%左右的远端名义利率离经济底部的1.5%有较大回落空间,看好板块内高成长及资源优势突出标的投资机会。基本金属:国内万亿国债提振市场,价格整体强势宏观方面,国内方面,中央财政将增发1万亿国债,宏观利好提振市场信息,对基本金属价格有所支撑,基本金属价格整体强势。基本面方面,本周出现去库状态,但去库拐点能否如期而至仍需观察。1、对于电解铝,云南限产预期再起,铝价有望上行。供应方面,本周电解铝行业继续平稳运行,目前电解铝开工产能4297.90万吨。内蒙古白音华铝厂待投放产能处于前期准备时间,根据SMM统计,云南十一月或将再次限产,预计影响规模将达到124万吨。需求方面,本周国内铝下游开工率表现一般,光伏组件大厂出现减产的情况,部分工业型材订单受到影响。国内增发一万亿国债用于地方灾后重建,或对后续建材有所增量,但订单暂未向加工企业传导。库存方面,铝社会库存小幅去库状态,预计随着云南减产落地,库存将重新回到低位水平。成本方面,目前电解铝90分位成本16537元/吨。1)氧化铝价格3004元/吨,环比增加0.57%,氧化铝成本2936元/吨,环比下降0.52%,吨毛利68元/吨,环比上涨32元/吨。2)预焙阳极方面,本周周内均价4913元/吨,环比持平;考虑1个月原料库存影响,周内平均成本4862元/吨,环比减少3.69%,周内平均吨毛利51元/吨,环比上升187元/吨;如果不虑原料库存,预焙阳极周内平均成本4692元/吨,环比持平,周内平均吨毛利220元/吨,环比持平。3)对于除新疆外100%自备火电的电解铝企业,即时成本16537元/吨,环比下跌0.30%,长江现货铝价18860元/吨,环比下降1.05%,吨铝盈利1542元,环比下降6.08%。总结来看,云南限产预期再起,根据SMM统计,影响电解铝产能超100万吨。尽管需求复苏幅度偏弱,但强限产下电解铝仍将延续紧平衡状态,库存有望重回低位,铝价有望上行。2、对于电解铜,全球显性库存周内去库、宏观情绪提振,铜价反弹。供给方面,百川统计本周国内电解铜产量环比-0.19%。需求方面,周内铜价重心上抬,下游电线电缆、漆包线和精铜杆的新增订单环比降温;主要精铜杆企业因华北地区铜杆厂复产,周度开工率环比回升1.68个百分点。库存方面,SMM主流地区社会库存周内去库1.6万吨;国内保税区铜库存环比去库0.84万吨;海外LME和Comex库存环比去库1.2万吨,LME铜库存累库趋势有所放缓,注册仓单回落,其中亚洲仓库货源去库幅度较大。总结来看,本周万亿国债利好提振信心、海内外显性库存持续去库,支撑铜价反弹;但万亿国债对终端需求的刺激传导需要时间,短期铜价预计维持震荡走势。3、对于锌,国内宏观利好情绪提振,但消费转好仍有待验证。周初,美联储官员发言偏鹰,预示短期之内不会降息,且美国10月Markit制造业PMI初值超预期,叠加巴以冲突矛盾激化提振市场避险情绪,而国内宏观利好提振锌价,且美国9月新屋销售总数超预期,锌价高位震荡。供给方面,百川统计本周国内锌产量11.82万吨,环比-0.28%;需求方面,市场押注国债流入基建板块概率较大,刺激黑色价格走势,间接带动镀锌管销售,但北方环保检查仍存,对镀锌开工仍有扰动,镀锌开工上行暂不明显,锌下游订单情况尚未有明显好转,整体表现为弱复苏。库存方面,七地锌锭库存9.69万吨,较上周去库0.56万吨。风险提示:宏观波动、政策变动、测算前提假设不及预期、研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

5天前24920积分

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

附下载")

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

5天前74620积分

-

解读新质生产力:量子计算:打破传统范式,通用计算应用可期 中泰证券 2024-04-29(44页) 附下载

附下载")

核心观点及投资建议量子计算作为量子信息技术产业的核心环节,是催生新质生产力的重要战略方向。量子具有反...

4.64 MB共44页中文简体

5天前46320积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

附下载")

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

5天前6720积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

附下载")

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

5天前66120积分

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

附下载")

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

5天前11520积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

附下载")

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

5天前97720积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

附下载")

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

5天前67920积分

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

附下载")

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

5天前71020积分

-

通信行业周报:北美云巨头资本开支超预期,全球算力军备竞赛加速 中泰证券 2024-04-29(47页) 附下载

附下载")

投资要点本周沪深300上涨1.20%,创业板上涨3.86%,其中通信板块4.54%,板块价格表现强于...

1.16 MB共47页中文简体

5天前46420积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

:年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载")

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

5天前37020积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

附下载")

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

5天前25620积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

附下载")

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

5天前57820积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

附下载")

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

5天前70920积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

附下载")

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

5天前8520积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

附下载")

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

5天前20620积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

附下载")

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

5天前20220积分

-

中国汽研 电动&智能化持续赋能,收入利润再创历史新高 中泰证券 2024-04-29(5页) 附下载

附下载")

中国汽研(601965)投资要点事件:公司发布2023年报及2024年一季报,公司23年实现营业收入...

537.54 KB共5页中文简体

5天前50018积分

-

源杰科技 Q1营收大幅增长,高速率光芯片进展顺利 中泰证券 2024-04-29(5页) 附下载

附下载")

源杰科技(688498)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

569.61 KB共5页中文简体

5天前92418积分

-

中国神华 Q1产销量维持增长,经营业绩符合预期 中泰证券 2024-04-29(3页) 附下载

附下载")

中国神华(601088)投资要点中国神华于2024年4月26日发布2024年一季报:2024Q1公司...

404 KB共3页中文简体

5天前69618积分