12月统计局房地产数据点评:销售超预期增长,新开工加速预热开年市场东方证券2021-01-19.pdf

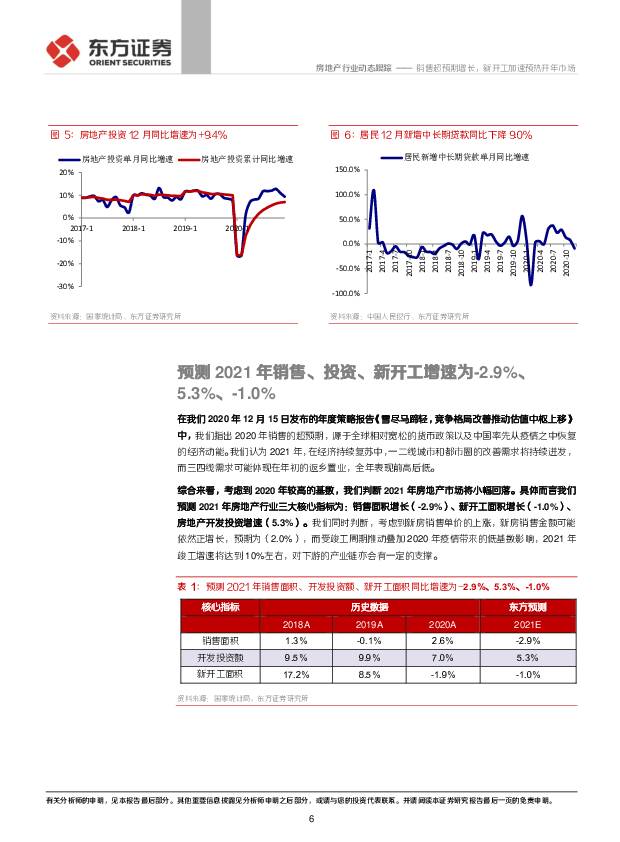

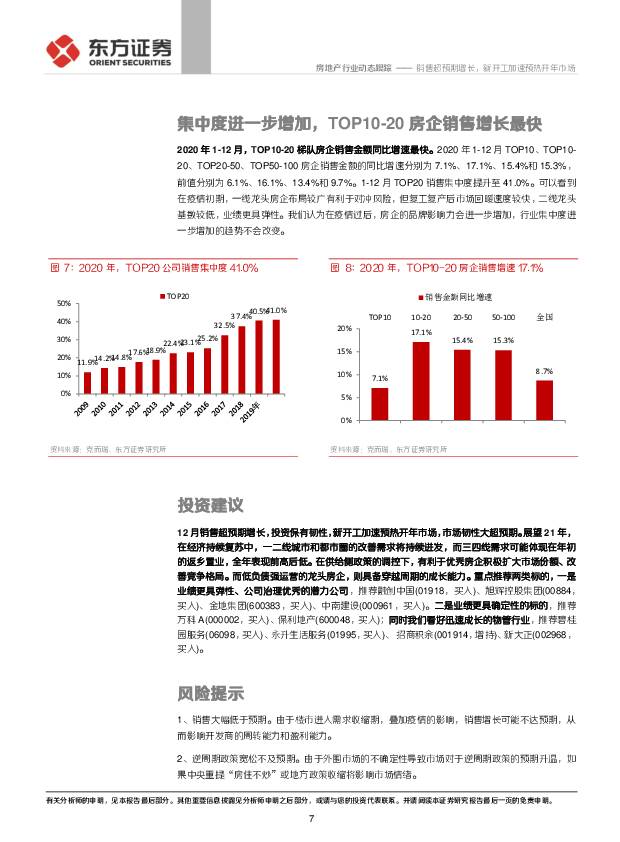

摘要:统计局公布2020年12月房地产市场运行情况。房地产销售面积、投资额、新开工面积分别为25252万平米、11951亿元、23348万平米,同比增速分别为+11.5%、+9.4%、+6.3%,前值(11月)为+12.0%、+10.9%、+4.1%。核心观点12月销售维持两位数增长,全年增长超预期。12月销售均价为9759元/平方米,同比增长6.7%,环比增长-1.1%。1-12月,商品房销售面积176086万平方米,同比增长2.6%。1-12月,商品房销售金额173613亿元,同比增长8.7%,累计销售增速进一步扩大。年末开发商积极推货,销售实现超预期增长,同时量价齐升,销售韧性继续被验证。但是也要看到销售均价环比持续回落,说明存在一定的以价换量的现象,随着需求的逐渐释放,我们认为开年市场将进入一个平稳期。12月新开工加速,房企积极布局为明年春季市场预热。得益于销售增长,12月新开工面积/销售面积的比值下降至0.92,前值为1.16。1-12月房屋新开工面积224433万平方米,下降1.2%,降幅收窄0.8个百分点。2020年融资端虽有放松,但房地产融资依然受到较多管制,房企面临较大的销售回款压力。受疫情防控影响,2021年的返乡时间可能提前,预计返乡置业需求较为旺盛,维持一定的新开工增速也有助于为春季的市场预热。12月房地产投资小幅回落,韧性依旧。投资继3月由负转正之后一直保持强劲增长,1-12月累计投资额141443亿元,累计增速7.0%,增幅继续扩大,对经济的托底作用显著。我们看到维持2020年投资较快增速的主要是土地端的投资以及与土地出让带来的新开工,土地市场成为2020年房地产投资的稳定器。我们认为2021年土地市场继续火热的概率不大,此外由于2020年土地出让总面积有所缩水,那么2021年新开工增速必然回落,而疫情对竣工端的影响并未完全结束,这都导致了2021年的建安投资增速不会很快。我们预计2021年房地产投资增速将保有韧性,但不会大幅增长。我们预测2021年房地产行业三大核心指标为:销售面积增长(-2.9%)、新开工面积增长(-1.0%)、房地产开发投资增速(5.3%)。而受竣工周期推动叠加今年疫情带来的低基数影响,竣工增速将达到10%左右投资建议与投资标的12月销售超预期增长,投资保有韧性,新开工加速预热开年市场,市场韧性大超预期。展望21年,在经济持续复苏中,一二线城市和都市圈的改善需求将持续迸发,而三四线需求可能体现在年初的返乡置业,全年表现前高后低。在供给侧政策的调控下,有利于优秀房企积极扩大市场份额、改善竞争格局。而低负债强运营的龙头房企,则具备穿越周期的成长能力。重点推荐两类标的,一是业绩更具弹性、公司治理优秀的潜力公司,推荐融创中国(01918,买入)、旭辉控股集团(00884,买入)、金地集团(600383,买入)、中南建设(000961,买入)。二是业绩更具确定性的标的,推荐万科A(000002,买入)、保利地产(600048,买入);同时我们看好迅速成长的物管行业,推荐碧桂园服务(06098,买入)、永升生活服务(01995,买入)、招商积余(001914,增持)、新大正(002968,买入)。风险提示销售大幅低于预期。逆周期政策宽松不及预期。融资环境存在不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

2天前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

2天前220积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

2天前110积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

3天前220积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

附下载")

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

3天前220积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

附下载")

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

3天前410积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

4天前420积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

4天前520积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

附下载")

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

4天前220积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

5天前220积分

-

房地产行业24年3月统计局点评:背离与隐忧 天风证券 2024-04-22(20页) 附下载

附下载")

行业追踪(2024.4.13-2024.4.19)销售端:高能级决定基本面24年前3月,新建商品房销...

2.2 MB共20页中文简体

5天前120积分

-

房地产行业周报:第16周新房成交同比增速回升、供销比回落 海通国际 2024-04-22(13页) 附下载

附下载")

上周1大中城市新房成交情况:2024年第16周30大中城市新房成交面积为182万平方米,环比前一周2...

1.84 MB共13页中文简体

5天前220积分

-

房地产行业周报:首批“白名单”项目获批金额超5200亿元 华福证券 2024-04-22(12页) 附下载

附下载")

周度观点:北京优化调整老旧小区改造后住房公积金贷款期限核定标准4月17日,北京住房公积金管理中心发布...

1.27 MB共12页中文简体

5天前520积分

-

房地产周报:二手房销售降幅收窄,长沙全面放开限购 东兴证券 2024-04-22(9页) 附下载

附下载")

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现强于大盘。本周(4.15-4.19)A股房地...

916.53 KB共9页中文简体

5天前220积分

-

房地产行业周报(2024年第16周):“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载

:“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载")

核心观点近期核心观点:4月中旬,30城新房成交量后继乏力,18城二手房成交量相对平稳;长沙、厦门等二...

885.39 KB共14页中文简体

5天前520积分

-

房地产行业第16周周报:新房二手房成交环比由正转负,行业销售仍然承压 信达证券 2024-04-21(16页) 附下载

附下载")

摘要:一周行情回顾:本周(2024/04/15-2024/04/21)申万房地产指数下跌2.87%,...

1.53 MB共16页中文简体

6天前020积分

-

房地产行业周报:长沙全面取消住房限购,广州发放首张城中村“房票” 开源证券 2024-04-21(14页) 附下载

附下载")

核心观点:长沙全面取消住房限购,广州发放首张城中村“房票”本周我们跟踪的64城新房、17城二手房成交...

1.34 MB共14页中文简体

6天前020积分

-

房地产行业点评:销售环比回暖,基本面仍旧弱势 中泰证券 2024-04-19(9页) 附下载

附下载")

投资要点事件:国家统计局公布数据显示,2024年1-3月,商品房销售面积22668万平方米,同比-1...

1.29 MB共9页中文简体

6天前020积分

-

房地产服务行业深度报告:现阶段投资物业股需思考的三个重要问题 东吴证券 2024-04-19(19页) 附下载

附下载")

物业公司到底能否彻底与地产关联方切割?地产关联方对物业公司的影响为:1)地产关联方销售下滑,导致住宅...

813.71 KB共19页中文简体

6天前220积分

-

2024年3月房地产行业运行情况报告:3月楼市整体表现偏弱 稳楼市政策有待加码 东方金诚 2024-04-18(7页) 附下载

附下载")

核心观点:销售端:3月全国商品房销售面积跌幅较上月小幅收窄,但一季度楼市小阳春“失约”,全国商品房销...

4.65 MB共7页中文简体

1周前020积分