10月统计局房地产数据点评:投资继续两位数增长,累计销售面积增速回正东方证券2020-11-16.pdf

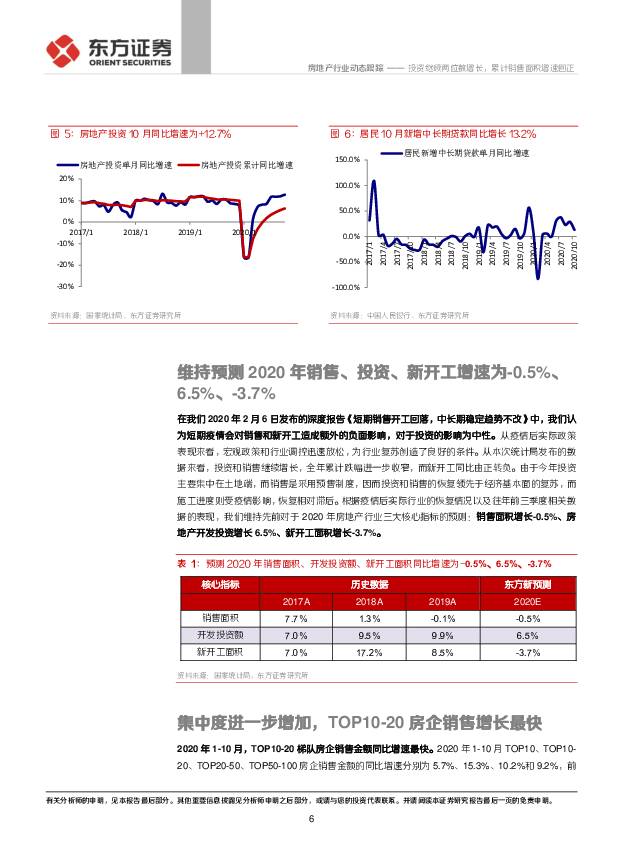

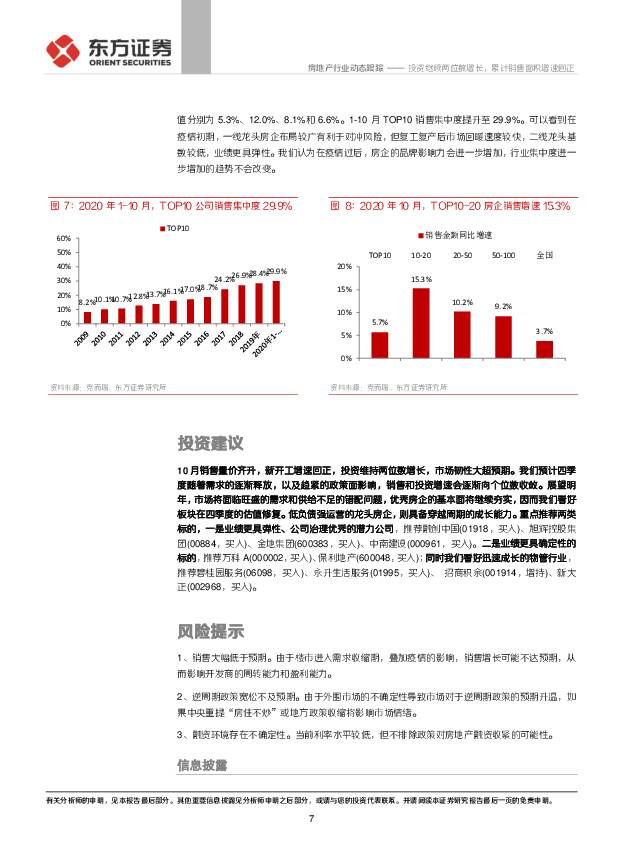

摘要:统计局公布2020年10月房地产市场运行情况。房地产销售面积、投资额、新开工面积分别为16221万平方米、13072亿元、20628万平方米,同比增速分别为+15.3%、+12.7%、+3.5%,前值(9月)为+7.3%、+12.0%、-1.9%。核心观点10月销售量价齐增,累计增速首次回正。10月全国实现销售金额16018亿,同比增加23.9%,前值为16.0%。1-10月,商品房销售面积133294万平方米,累计增速首次回正。1-10月,商品房销售金额131665亿元,同比增长5.8%,累计销售增速进一步扩大。十一假期前开发商积极推货,10月销售实现超预期增长。随着需求的逐渐释放,我们认为年末市场将进入一个平稳期,叠加去年的高基数,价格上涨逐渐温和,销售增速逐渐平滑。10月新开工增速再次转正,销售韧性和融资收紧促进新开工加快回升。10月房地产新开工增速由负转正,新开工面积/销售面积的比值为1.27,前值为1.09。1-10月房屋新开工面积180718万平方米,下降2.6%,降幅收窄0.7个百分点。今年房地产融资依然受到较多管制,销售回款依然是重要的融资来源,由于销售的韧性超出预期,叠加相对较低的库存,维持较快的新开工增速是必要的。如果秋冬疫情控制较好,预计春节返乡置业需求将被填补,维持一定的新开工增速也有助于为明年的市场预热。10月房地产投资同比增长12.7%,全年累计增速6.3%。投资继3月由负转正之后一直保持强劲增长,连续四月两位数增长。1-10月累计投资额116556亿元,累计同比6.3%,累计增速继续扩大,对经济的托底作用显著。我们预计全年房地产投资增速依然保有韧性,但全年两位数以上涨幅的概率不大。我们看到维持当前投资较快增速的主要是土地端的投资以及与土地出让带来的新开工。10月虽然土地市场依旧活跃,但主要是单价在提升,土地出让速度已经放缓,因而全年新开工增速有限,随着春节的临近,新开工增速必然回落。而竣工端受疫情影响有所推迟,这都导致了2020年的建安投资增速不会很快,这是全年的房地产投资的核心影响因素。我们维持2020年房地产行业三大核心指标的预测:销售面积增长-0.5%、房地产开发投资增长6.5%、新开工面积增长-3.7%。投资建议与投资标的10月销售量价齐升,新开工增速回正,投资维持两位数增长,市场韧性大超预期。我们预计四季度随着需求的逐渐释放,以及趋紧的政策面影响,销售和投资增速会逐渐向个位数收敛。展望明年,市场将面临旺盛的需求和供给不足的错配问题,优秀房企的基本面将继续夯实,因而我们看好板块在四季度的估值修复。低负债强运营的龙头房企,则具备穿越周期的成长能力。重点推荐两类标的,一是业绩更具弹性、公司治理优秀的潜力公司,推荐融创中国(01918,买入)、旭辉控股集团(00884,买入)、金地集团(600383,买入)、中南建设(000961,买入)。二是业绩更具确定性的标的,推荐万科A(000002,买入)、保利地产(600048,买入);同时我们看好迅速成长的物管行业,推荐碧桂园服务(06098,买入)、永升生活服务(01995,买入)、招商积余(001914,增持)、新大正(002968,买入)。风险提示销售大幅低于预期。逆周期政策宽松不及预期。融资环境存在不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

3天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

3天前220积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

3天前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

3天前218积分

-

宏观点评:制造业投资:何以风头正劲? 东吴证券 2024-04-25(7页) 附下载

制造业投资在当前超预期的宏观数据中异军突起,其含金量和可持续性也引发市场关注。在一季度中国经济中,制...

583.73 KB共7页中文简体

3天前015积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

3天前110积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

4天前020积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

4天前220积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

附下载")

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

4天前220积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

附下载")

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

4天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

4天前218积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

附下载")

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

4天前218积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

4天前018积分

-

2月美国国际资本流动报告点评:外资逆势大幅净买入美债,来美证券投资由负转正 中银证券 2024-04-24(11页) 附下载

附下载")

外资小幅净流入,大幅增持美债,小幅增持美股。2024年2月外资小幅净买入美国证券资产516亿美元,逆...

487.57 KB共11页中文简体

4天前215积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

附下载")

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

4天前410积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

5天前520积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

5天前520积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

5天前020积分