紫金矿业主要产品产量增长,汇率企稳后Q4业绩值得期待德邦证券2023-10-30.pdf

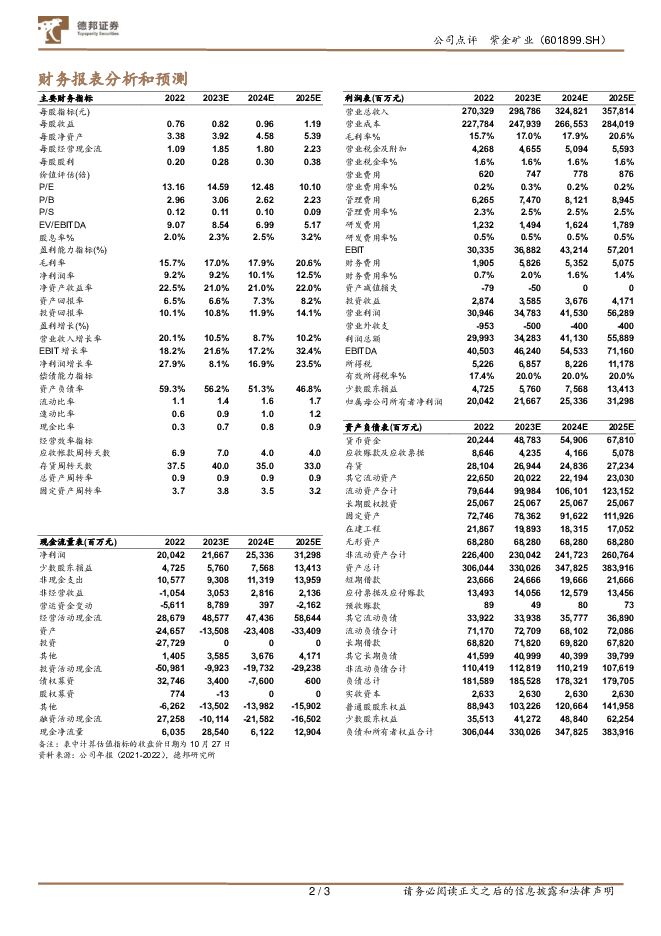

摘要:紫金矿业(601899)投资要点事件:公司发布2023年第三季度报告。公司前三季度实现营收2250亿元,同比+10.19%;实现归母净利161.6亿元,同比-3.01%;实现扣非归母净利152.1亿元,同比-4.49%。矿山企业毛利率为50.29%,同比下降6.09个百分点,综合毛利率为15.16%,同比下降0.44个百分点。公司2023Q3单季度实现营收747亿元,同比+4.10%,环比-0.95%;实现归母净利58.6亿元,同比+45.22%,环比+21%;实现扣非归母净利55.5亿元,同比+42.41%,整体符合我们预期。铜、金产量环比增加,年初至今主要产品产量全面增长。与2023年Q2环比,2023年Q3矿产金产量为17.752吨,环比+8.3%,矿产铜产量为26万吨,环比+8.0%,矿产锌产量为10.6万吨,环比-3.2%。第三季度矿山企业毛利率为47.65%,环比下降2.21个百分点。2023年前三季度合计矿山产金约50吨,同比+22.2%,矿山产铜75.4万吨,同比+13.2%,矿山产锌32.3万吨,同比+5.1%。受汇率波动等影响,矿山成本有所上行。2023年1-9月,矿山金销售成本同比上涨19.2%达到217元/克,矿山产铜销售成本同比上涨15.9%达到22483元/吨,矿山产锌成本上涨16.7%达到9069元/吨,矿山产银成本上涨10.4%达到1.7元/克。报告期人民币兑美元平均汇率较上年同期贬值,导致报告期内以美元计价的成本换算成人民币成本增高,其中影响矿山产铜成本同比增加率3.5个百分点;影响矿山产金成本同比增加率5个百分点;影响矿山产锌成本同比增加率3.8个百分点。盈利预测。我们参考公司产量规划目标及新增矿山投产进度,假设2023-2025年矿产金产量分别为71/75/80吨,矿产铜产量分别为94/104/124万吨。由于汇率波动以及矿山成本增加,我们调整公司盈利预测,预计公司2023-2025年归母净利分别为217、253、313亿元,同比增速8.1%、16.9%、23.5%,截至2023年10月27日收盘价12.01元/股,2023-2025年对应PE分别为14.59x/12.48x/10.10x,维持“买入”评级。风险提示:黄金、铜、铅锌、锂等金属价格大幅下跌;改扩建项目不及预期导致产量不及预期;汇率波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前020积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

1天前020积分

-

计算机行业点评:海外算力与国产算力共振 德邦证券 2024-04-28(2页) 附下载

投资要点:AI推动海外云巨头业绩超预期。近期,海外云巨头发布最新季报,充分展示AI投资对业绩的积极作...

282.95 KB共2页中文简体

1天前020积分

-

公用事业行业周报:ESG周报:金融监管总局印发《关于推动绿色保险高质量发展的指导意见》;极端天气导致欧洲去年经济损失超百亿欧元 德邦证券 2024-04-28(16页) 附下载

投资要点:热点聚焦:国内:为充分发挥保险在促进经济社会发展全面绿色转型中的重要作用,近日金融监管总局...

1.5 MB共16页中文简体

1天前020积分

-

电子行业AI PC:触手可及的个人AI助理,2024 AI ON蝶变开启在即 德邦证券 2024-04-26(15页) 附下载

投资要点:AI PC是什么:从视频会议、智能助手开始,成长为个人AI助理。联想与IDC将AI PC的...

1.06 MB共15页中文简体

1天前220积分

-

电子:德州仪器Q1业绩超预期,持续关注模拟芯片板块 德邦证券 2024-04-26(2页) 附下载

投资要点:事件:4月24日,德州仪器发布2024Q1财务业绩。Q1业绩超预期,公司预计Q2营收持续增...

347.66 KB共2页中文简体

1天前220积分

-

长电科技 Q1营收同比增长,持续加强产业布局 德邦证券 2024-04-28(3页) 附下载

长电科技(600584)投资要点事件:4月24日长电发布发布2024年一季度报告,2024年第一季度...

769.69 KB共3页中文简体

1天前018积分

-

长城汽车 2024Q1业绩表现亮眼,电动智能&全球化进程加速 德邦证券 2024-04-26(4页) 附下载

长城汽车(601633)投资要点事件:公司发布2024年一季度报告。2024Q1公司实现营收428....

783.37 KB共4页中文简体

1天前018积分

-

新集能源 煤质提升增强盈利,煤电协同未来可期 德邦证券 2024-04-26(3页) 附下载

新集能源(601918)投资要点事件:公司发布2024年一季报。2024年一季度,公司实现营业收入3...

782.87 KB共3页中文简体

1天前018积分

-

迎驾贡酒 洞藏延续高增,业绩超预期 德邦证券 2024-04-26(3页) 附下载

迎驾贡酒(603198)投资要点事件:公司发布2023年年报,2023年公司实现营业收入67.2亿元...

763.3 KB共3页中文简体

1天前018积分

-

旺能环境 垃圾处置板块稳步发展,资源再生板块亏损致短期业绩承压 德邦证券 2024-04-28(4页) 附下载

旺能环境(002034)事件:公司发布2023年年报及2024年一季报,2023年公司实现营业收入3...

672.02 KB共4页中文简体

1天前018积分

-

伟星新材 24Q1收入增长+毛利率同比改善,零售韧性持续显现 德邦证券 2024-04-28(4页) 附下载

伟星新材(002372)投资要点事件:2024年4月26日,公司发布2024年一季度报告,24Q1实...

771.08 KB共4页中文简体

1天前018积分

-

唯特偶 助焊剂高速增长,持续拓展产能 德邦证券 2024-04-28(3页) 附下载

唯特偶(301319)投资要点23年归母净利润增长稳健,24Q1营收正增长。2023年公司实现营业收...

760.3 KB共3页中文简体

1天前018积分

-

山煤国际 山煤国际:量价齐跌业绩承压,分红提升凸显配置价值 德邦证券 2024-04-28(3页) 附下载

山煤国际(600546)事件:公司发布2024年度一季度业绩报告。公司一季度实现营业收入63.56亿...

773.49 KB共3页中文简体

1天前018积分

-

山西汾酒 2023年报及2024一季报点评:23年平稳收官,Q1结构亮眼 德邦证券 2024-04-28(4页) 附下载

山西汾酒(600809)投资要点收入业绩符合预期,预收款高增预计为青20涨价带动。2023年,公司分...

782.13 KB共4页中文简体

1天前018积分

-

陕西煤业 扣非业绩符合预期,长投价值显著 德邦证券 2024-04-26(3页) 附下载

陕西煤业(601225)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

781.95 KB共3页中文简体

1天前018积分

-

瑞可达 2023年年度报告及2024年Q1点评:业绩表现或迎来拐点,海外拓展助力走出低谷 德邦证券 2024-04-26(4页) 附下载

瑞可达(688800)投资要点事件:4月17日晚,公司发布2023年年度报告。根据公司年报,2023...

652.35 KB共4页中文简体

1天前018积分

-

青鸟消防 Q1收入稳健增长,股权激励费用摊销影响当期业绩 德邦证券 2024-04-28(4页) 附下载

青鸟消防(002960)投资要点事件:2024年一季度公司实现收入9.17亿元(+10.27%),实...

837.81 KB共4页中文简体

1天前018积分

-

平煤股份 平煤股份:业绩同比下滑,高股息凸显投资价值 德邦证券 2024-04-28(4页) 附下载

平煤股份(601666)投资要点事件:公司发布2024年一季度业绩报告。公司2024年一季度实现营业...

767.65 KB共4页中文简体

1天前018积分

-

立中集团 年报及一季报点评:再生铸造铝合金板块利润增速较快,铝合金车轮产品结构持续优化 德邦证券 2024-04-28(4页) 附下载

立中集团(300428)投资要点事件:公司披露2023年年报及2024年一季度报,公司业绩快速增长。...

641.47 KB共4页中文简体

1天前018积分