农林牧渔行业周报:产能延续去化趋势国海证券2023-10-23.pdf

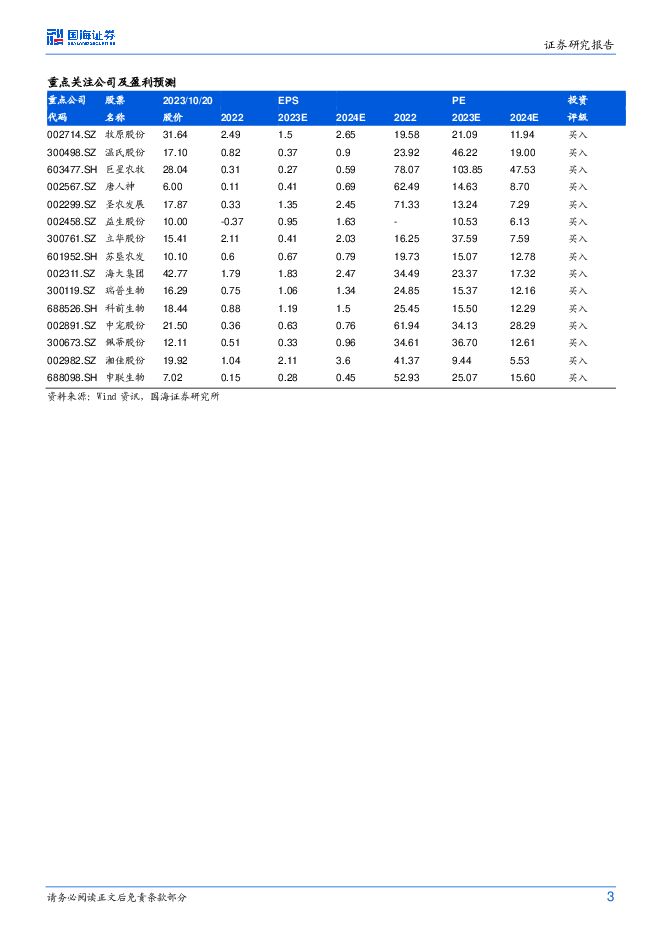

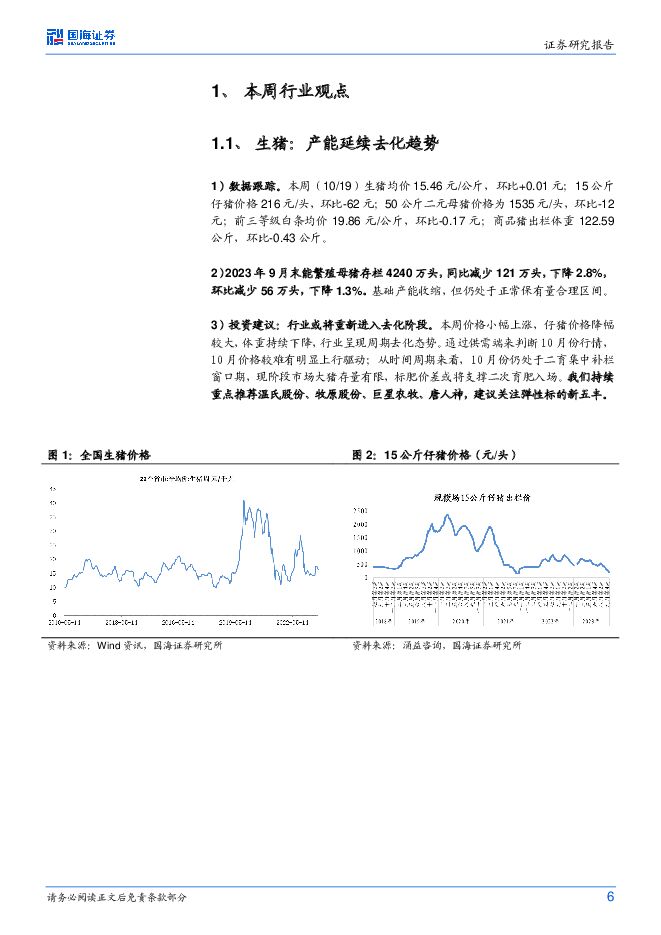

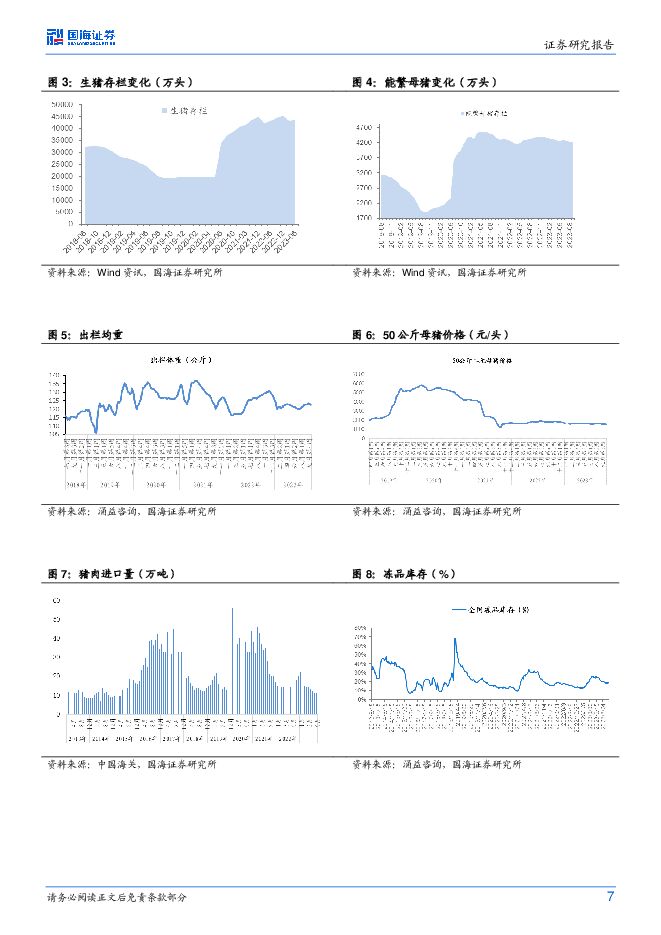

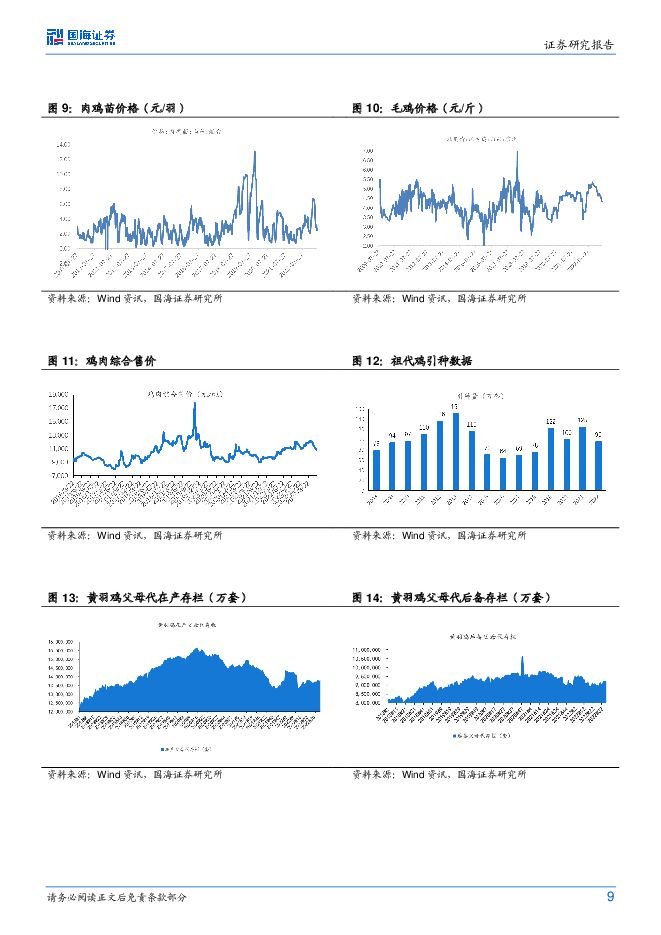

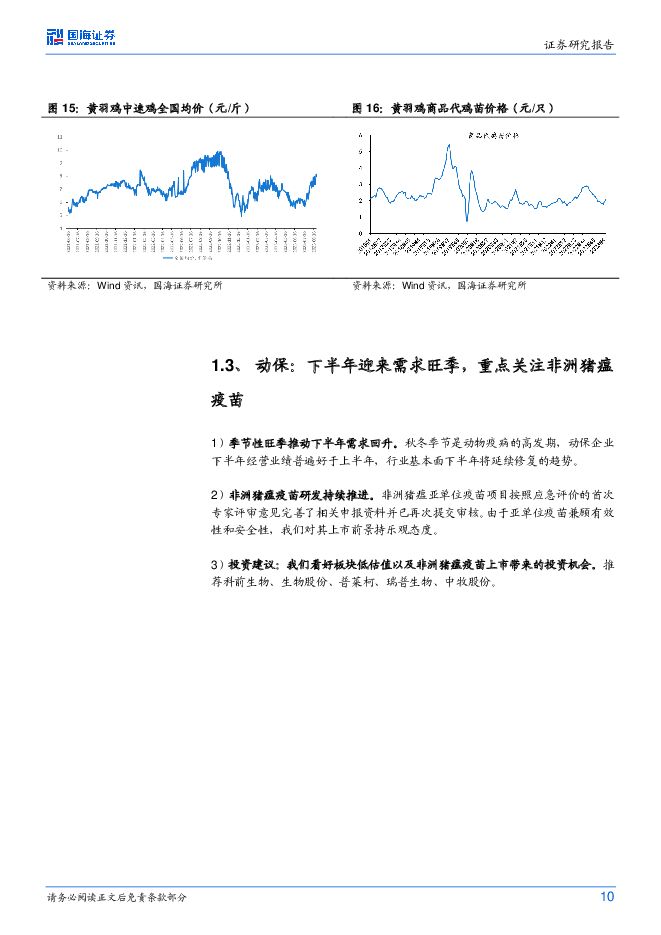

摘要:生猪:产能延续去化趋势投资建议:行业或将重新进入去化阶段。本周价格小幅上涨,仔猪价格降幅较大,体重持续下降,行业呈现周期去化态势。通过供需端来判断10月份行情,10月价格较难有明显上行驱动;从时间周期来看,10月份仍处于二育集中补栏窗口期,现阶段市场大猪存量有限,标肥价差或将支撑二次育肥入场。我们持续重点推荐温氏股份、牧原股份、巨星农牧、唐人神,建议关注弹性标的新五丰。家禽:产业链盈利分化投资建议:商品代鸡苗、毛鸡价格短期价格波动,若后续需求边际改善,叠加产能缺口传导到商品代,景气度有望持续提升。我们持续重点推荐圣农发展、益生股份,建议关注禾丰股份、民和股份、仙坛股份、春雪食品、益客食品等。黄鸡行业景气度上行。从行业角度看,2023年产能跟去年相当,稳定在低位,近期黄鸡价格已有向上趋势,行业景气度后续有望持续上行。我们持续重点推荐立华股份、温氏股份、湘佳股份。动保:防疫需求迎来旺季,重点关注非洲猪瘟疫苗进展投资建议:我们看好板块低估值以及非洲猪瘟疫苗上市带来的投资机会。推荐科前生物、生物股份、普莱柯、瑞普生物,建议关注中牧股份。种植:关注天气和政策主题性机会投资建议:全球谷物价格维持高位,种子需求保持高景气度。中长期来看,种子法修订有利于行业集中度提升和龙头公司市占率提高,转基因玉米种子商业化进程将持续推进,利好转基因研发布局早储备多的公司。建议关注苏垦农发、隆平高科、登海种业,关注先正达IPO进程。饲料:饲料价格震荡回落投资建议:玉米、豆粕等饲料原料价格上涨略挤压饲料加工毛利率,但龙头企业向下游养殖厂转移成本的能力较强,市场份额有望提升。水产饲料、反刍饲料销量有望保持较高增速,关注产品结构向水产饲料调整迅速的头部企业。推荐海大集团,关注禾丰股份。宠物:看好宠物国产替代的投资主线投资建议:我们认为国内宠物行业仍处于快速发展的基本面未变,持续推荐宠物食品板块的中宠股份、佩蒂股份,宠物医疗板块的瑞普生物,建议关注乖宝宠物。行业评级及投资建议生猪板块短期产能去化或将反复;白鸡即将迎来行业拐点,从2022年5月开始的引种收缩,会逐步传导至产业链中下游,当前父母代苗量已有下行,预计接下来会逐步影响到商品代苗-毛鸡-鸡肉,供给端拐点临近;动保行业处于高景气阶段,新产品上市有望打开行业成长空间,宠物疫苗的渗透率还处于较低水平,“猫三联”疫苗有可能成为国内动保企业弯道超车的突破口;我国头部几家宠物行业企业的上市计划在稳步进行中,头部企业与腰部国产品牌的发展差距或进一步拉大,存量品牌群雄逐鹿,行业格局迎来改善。我们认为随着中国宠物行业不断发展,市场集中度不断提高,宠物行业有望走出具有影响力的国产大品牌,维持“推荐”评级。风险提示重点关注公司业绩不及预期,突发事件导致市场行情大幅波动的风险,养殖行业疫病的风险,政策不确定的风险,价格波动的风险,极端天气的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

2天前24920积分

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

2天前45020积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

2天前59120积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

2天前33220积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

2天前36420积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

2天前82720积分

-

农林牧渔行业周报:关注南方降雨对养殖疫情的影响,静待猪周期反转 国投证券 2024-04-29(12页) 附下载

生猪养殖:节前供需博弈猪价窄幅震荡,需关注南方降雨影响价格端:本周生猪均价15.05元/kg,周环比...

768.5 KB共12页中文简体

2天前72620积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

2天前31820积分

-

4月行业动态报告:Q2猪价或趋势向好,关注养殖产业链机会 中国银河 2024-04-29(22页) 附下载

附下载")

核心观点:3月CPI同比+0.1%,猪肉价格小幅下行。24年3月我国CPI同比+0.1%,其中食品项...

1023.2 KB共22页中文简体

2天前17020积分

-

中微公司 全年设备订单同比大增,24Q1收入延续高增长趋势 国投证券 2024-04-29(5页) 附下载

中微公司(688012)事件:1.公司发布2023年年度报告,2023年度实现营收62.64亿元,同...

744.87 KB共5页中文简体

2天前32118积分

-

通用股份 2023年年报及2024年一季报点评:2024Q1净利润高增,在建项目顺利推进 国海证券 2024-04-29(11页) 附下载

附下载")

通用股份(601500)事件:2024年4月26日,通用股份发布2023年年度报告及一季度报告:20...

1.24 MB共11页中文简体

2天前14518积分

-

丸美股份 主品牌改善趋势延续,期待线上运营提效 国联证券 2024-04-29(3页) 附下载

丸美股份(603983)事件:公司发布2023年年报与2024年1季报:2023年营收22.26亿元...

398.51 KB共3页中文简体

2天前24618积分

-

万兴科技 2023年年报及2024年一季报点评报告:持续深化AI与产品融合,激发业绩增长新动能 国海证券 2024-04-29(5页) 附下载

附下载")

万兴科技(300624)事件:2024年4月26日,公司发布2023年年报及2024年一季报:1)2...

284.58 KB共5页中文简体

2天前66918积分

-

泸州老窖 泸州老窖:稳健增长趋势验证,期待渠道改革红利 中泰证券 2024-04-29(4页) 附下载

泸州老窖(000568)投资要点公司发布2023年年报,2023年实现营业收入302.33亿元,同比...

327.3 KB共4页中文简体

2天前67318积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

附下载")

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

2天前32218积分

-

安井食品 2024Q1开门红,提升分红回馈股东报点评 国海证券 2024-04-29(5页) 附下载

安井食品(603345)事件:2024年4月26日,安井食品发布2023年年报及2024年一季报。2...

280.43 KB共5页中文简体

2天前37818积分

-

资产配置跟踪周报:权益资产具备继续上行条件,黄金投资逻辑生变但趋势不变 大同证券 2024-04-29(8页) 附下载

附下载")

核心观点大类资产走势:债市承压、A股上行,商品震荡。本周债市出现下行趋势,各期国债收益率表现出上行趋...

879.05 KB共8页中文简体

2天前49215积分

-

新兴成长行业周报:北京车展热度空前,智驾技术摩拳擦掌 国海证券 2024-04-29(23页) 附下载

投资要点:1)北京车展热度空前,智驾技术摩拳擦掌。2024年4月23日据北京发布公众号报导,4月25...

1.51 MB共23页中文简体

2天前61810积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

3天前57120积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

附下载")

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

3天前97720积分