电子行业周报:消费电子复苏趋势有望延续,华为链或将持续发酵上海证券2023-10-17.pdf

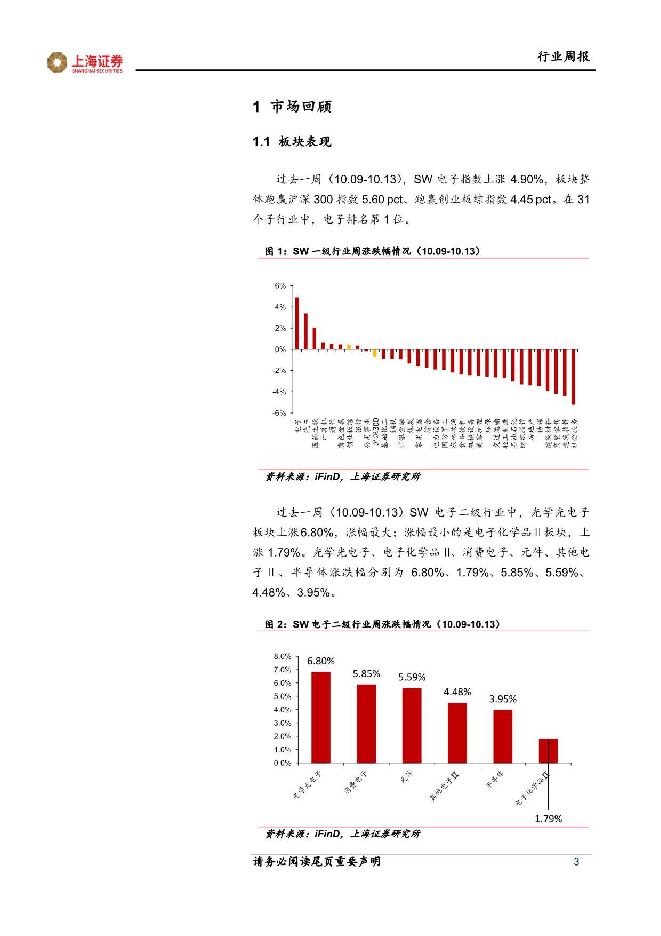

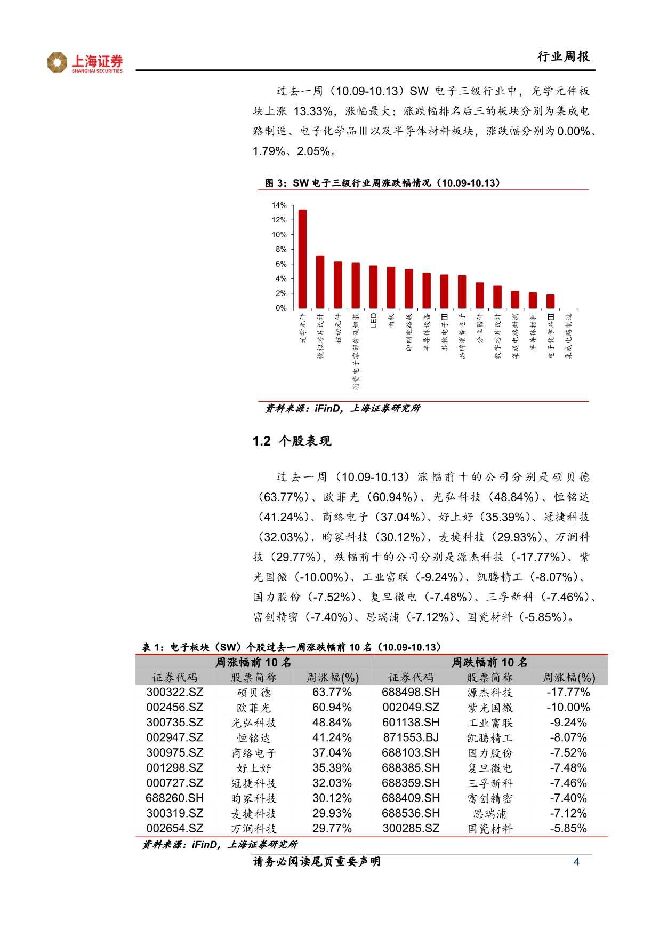

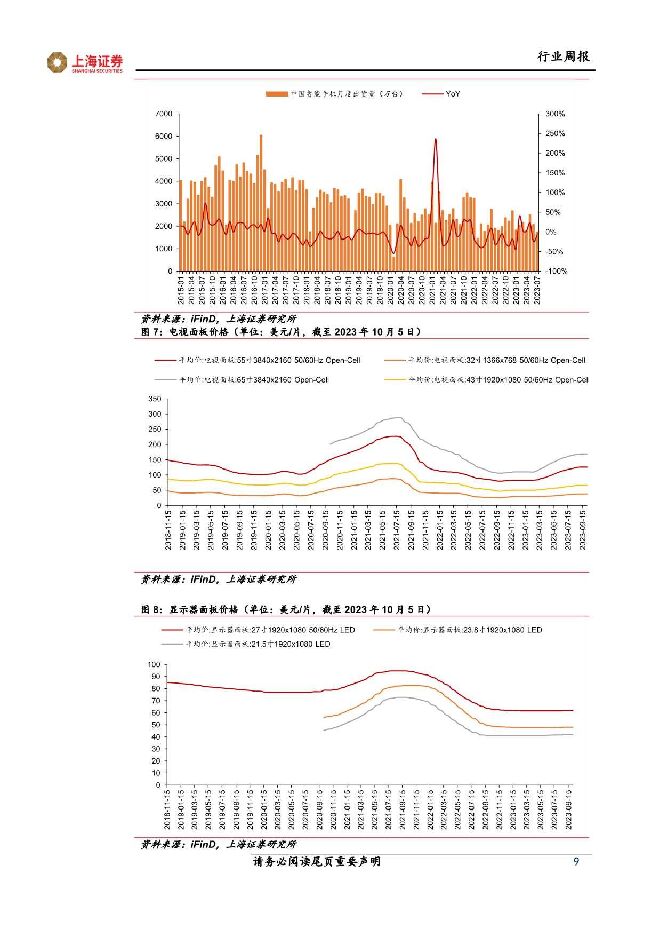

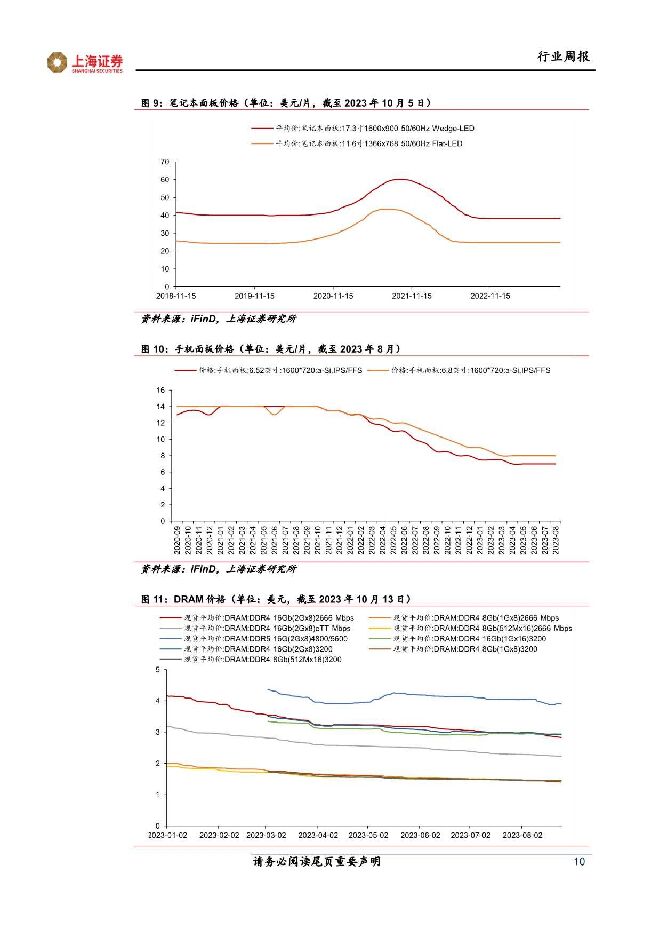

摘要:市场行情回顾过去一周(10.09-10.13),SW电子指数上涨4.90%,板块整体跑嬴沪深300指数5.60pct,从六大子板块来看,光学光电子、电子化学品Ⅱ、消费电子、元件、其他电子Ⅱ、半导体涨跌幅分别为6.80%、1.79%、5.85%、5.59%、4.48%、3.95%。核心观点消费电子:受传统旺季以及终端需求改善等因素影响,消费电子板块景气度有望迎来上扬。手机端:华为爆款机型有望带动新一轮手机创新周期,据证券日报报道,华为已上调了2024年手机整体出货量目标为6000万-7000万台,较2022年3000万台出货量大幅提升,此外Mate60系列手机下半年目标将提升超20%,并且由于长期处于缺货状态,目前该系列手机在第三方平台价格涨幅10%-60%。据华尔街见闻报道称,W36(9月4日到9月10日)华为销售市占率高达17%位居市场第2。PC端:受益于库存水平修复以及需求反弹,23Q3全球个人电脑总出货量为6560万台,同比-7%,但环比+8%,23Q3出货量创下近一年内的最低跌幅。存储:产业链供需两端改善力度或将愈加明显,新一轮涨价周期有望来临。据集微网消息,供应链上下游龙头公司表示受三星等存储原厂减产以及国内闪存龙头存储颗粒产能不足影响,内存和闪存元器件采购成本逐步上涨。相较此前的价格低点,国内存储器下游龙头企业NAND闪存芯片采购成本上涨近20%,DRAM内存芯片采购成本上涨约30%。此前据韩国经济日报报道三星电子近期与包括小米、OPPO和谷歌在内的客户签署了存储芯片供应协议,价格比其现有DRAM和NAND Flash合同高出10-20%。据集邦咨询显示,自23Q4起DRAM与NAND Flash均价开始全面上涨,预估Q4合约价涨幅约3%-8%。半导体设备:北方华创在手订单饱满,23Q3业绩实现稳健增长,国产替代进程顺利。2023年第三季度预计实现营收57.3-65.6亿,同比+25.42%-+43.59%,取中值为61.45亿,同比+34.52%:归母净利润10-11.6亿,同比+7.36%-24.53%,取中值10.8亿,同比+16.00%。面板:受旺季备货拉动,手机面板价格稳中有涨。α-si:10月α-Si面板品牌端需求保持平稳,价格基本企稳,预计Q4 α-si面板价格仍保持平稳,部分面板厂给华南的产品价格或将小幅上涨:LTPS:10月LTPS面极旺盛需求仍未减退,供不应求将持续至年底,部分低价产品已成功涨价:AMOLED:刚性及柔性AMOLED面板价格降幅收敛趋稳,其中柔性AMOLED面板主力厂商为挽回长期现金流亏损状况逐步开始从低价产品上调价格。投资建议维持电子行业“增持”评级,我们认为2023年电子半导体产业会持续博弈复苏:目前电子半导体行业市盈率处于2018年以来历史较低位置,风险也有望逐步释放。我们当前重点看好:半导体设计领域部分超跌标的并且具备真实业绩和较低PE/PEG的个股机会,AIOT SoC芯片建议关注中科蓝讯和炬芯科技:模拟芯片建议关注力芯微:建议重点关注驱动芯片领域峰岹科技和新相微:半导体设备材料建议重点关注华海诚科、新莱应材、华兴源创和精测电子:XR产业链建议关注兆威机电:折叠机产业链重点关注东睦股份:建议关注军工电子紫光国微和复旦微电:建议关注华为供货商汇创达。风险提示中美贸易摩擦加剧、终端需求不及预期、国产替代不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

1天前24920积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

1天前5820积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

1天前58920积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

1天前33220积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

1天前79620积分

-

汽车行业周报:特斯拉发布2024Q1财报,汽车以旧换新细则确定,华为乾崑智能汽车解决方案亮相 华鑫证券 2024-04-29(16页) 附下载

投资要点特斯拉公布2024Q1财报,新车周期提前,位于两次增长浪潮之间特斯拉2024Q1营收承压,毛...

1.12 MB共16页中文简体

1天前76020积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

1天前95020积分

-

电子行业月度点评:行业温和复苏,建议关注高多层PCB 财信证券 2024-04-29(23页) 附下载

市场行情回顾:申万电子指数近期回落较大,3月22日至4月22日,沪深300指数下跌1.4%,申万电子...

2 MB共23页中文简体

1天前48320积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

1天前55420积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

1天前57120积分

-

电子周跟踪:SK海力士营收创历史同期新高,24Q1中国手机出货量好于预期 山西证券 2024-04-29(14页) 附下载

投资要点市场整体:本周(2024.04.22-2024.04.26)市场整体行情有所上涨。上证指数涨...

1.81 MB共14页中文简体

1天前50120积分

-

电子行业周报:算力Capex上修的背后 民生证券 2024-04-29(26页) 附下载

市场回顾本周(4月22日-4月26日)电子板块涨跌幅为+5.03%,相对沪深300指数涨跌幅+3.8...

1.77 MB共26页中文简体

1天前31220积分

-

电子行业周报:海力士季报超预期,三星与AMD签署HBM3E供货协议 华鑫证券 2024-04-29(38页) 附下载

投资要点上周回顾4月22日-4月26日当周,申万一级行业大部分处于恢复性上涨状态。其中电子行业上涨5...

1.7 MB共38页中文简体

1天前43920积分

-

电子行业周报:HBM存储战略要地,大厂加速布局 华福证券 2024-04-29(14页) 附下载

投资要点:AI的火热,除了推升GPU需求猛进以外,背后的重要存储技术HBM也在过去几年冲上了风口浪尖...

1.62 MB共14页中文简体

1天前31720积分

-

电子行业周观点:存储巨头宣布超千亿元扩产计划,国产量子芯片交付 万联证券 2024-04-29(12页) 附下载

行业核心观点:2024年4月22日至4月28日期间,沪深300指数上涨1.20%,申万电子指数上涨5...

1.53 MB共12页中文简体

1天前33220积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

1天前31820积分

-

电子行业周报:厂商加大AI资本开支, AI端侧应用加速,继续看好AI受益产业链 国金证券 2024-04-29(10页) 附下载

云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资本开支,M...

1.4 MB共10页中文简体

1天前72520积分

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

1天前62820积分

-

电子行业周报:苹果供应链新增四家大陆企业,2023年中国边缘计算服务器同比大增29.1% 东海证券 2024-04-29(16页) 附下载

投资要点:电子板块观点:苹果2023财年供应链中国大陆企业“八进四出”,中国在全球电子制造业供应链的...

1.04 MB共16页中文简体

1天前82720积分

-

电子行业周报:海外大厂AI投入超预期,汽车以旧换新补贴落地 国投证券 2024-04-29(13页) 附下载

附下载")

海外大厂资本开支指引超预期, AI 相关需求强劲:本周海外大厂陆续发布最新季度财报,多家巨头资本开支...

1008.42 KB共13页中文简体

1天前51620积分