诺泰生物业绩超预期,2023Q3延续高速增长态势中泰证券2023-09-27.pdf

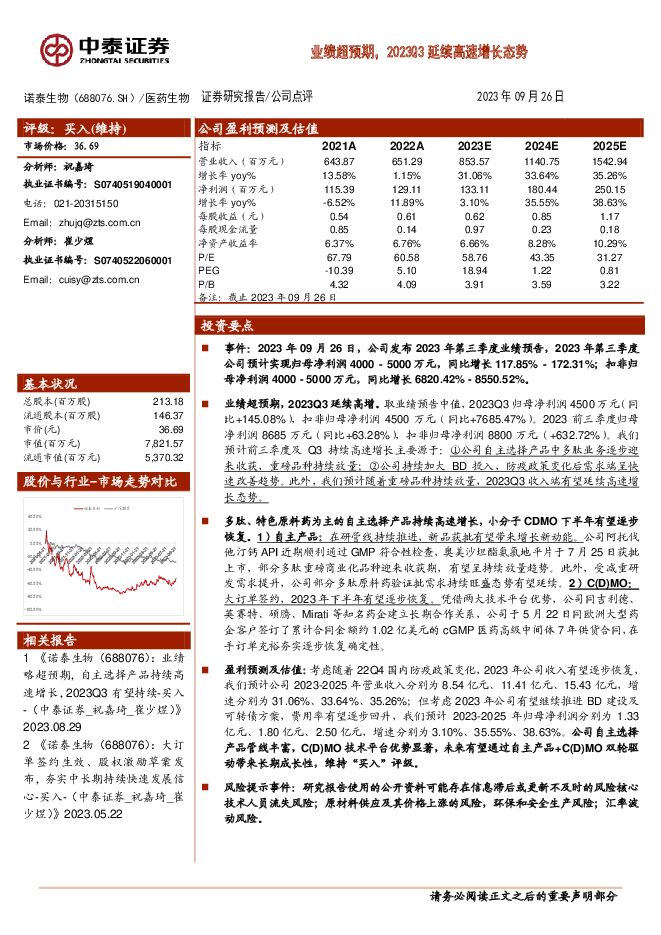

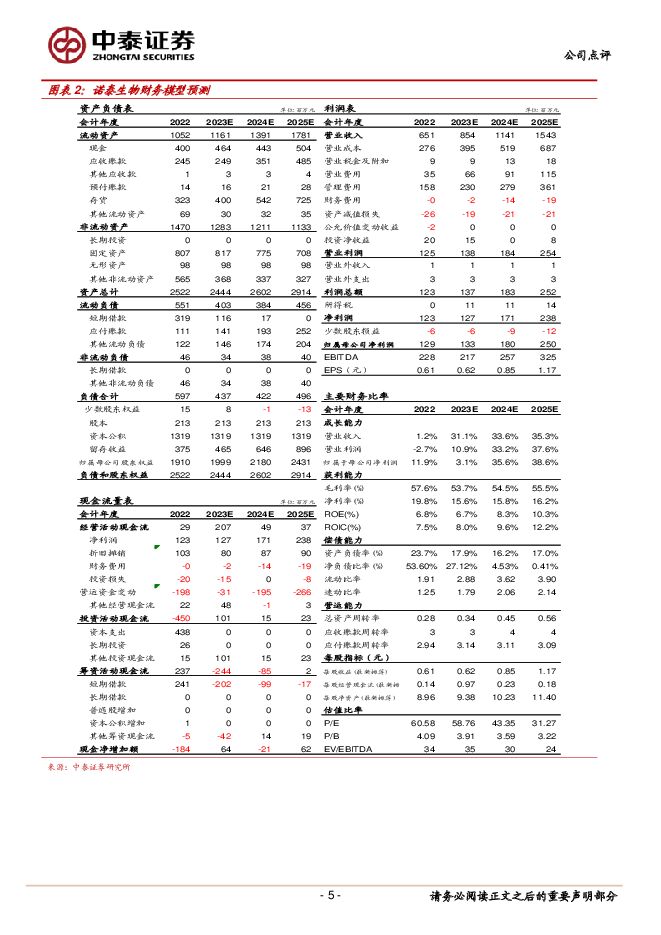

摘要:诺泰生物(688076)投资要点事件:2023年09月26日,公司发布2023年第三季度业绩预告,2023年第三季度公司预计实现归母净利润4000-5000万元,同比增长117.85%-172.31%;扣非归母净利润4000-5000万元,同比增长6820.42%-8550.52%。业绩超预期,2023Q3延续高增。取业绩预告中值,2023Q3归母净利润4500万元(同比+145.08%),扣非归母净利润4500万元(同比+7685.47%)。2023前三季度归母净利润8685万元(同比+63.28%),扣非归母净利润8800万元(+632.72%)。我们预计前三季度及Q3持续高速增长主要源于:①公司自主选择产品中多肽业务逐步迎来收获,重磅品种持续放量;②公司持续加大BD投入,防疫政策变化后需求端呈快速改善趋势。此外,我们预计随着重磅品种持续放量,2023Q3收入端有望延续高速增长态势。多肽、特色原料药为主的自主选择产品持续高速增长,小分子CDMO下半年有望逐步恢复。1)自主产品:在研管线持续推进,新品获批有望带来增长新动能。公司阿托伐他汀钙API近期顺利通过GMP符合性检查,奥美沙坦酯氨氯地平片于7月25日获批上市,部分多肽重磅商业化品种迎来收获期,有望呈持续放量趋势。此外,受减重研发需求提升,公司部分多肽原料药验证批需求持续旺盛态势有望延续。2)C(D)MO:大订单签约,2023年下半年有望逐步恢复。凭借两大技术平台优势,公司同吉利德、英赛特、硕腾、Mirati等知名药企建立长期合作关系,公司于5月22日同欧洲大型药企客户签订了累计合同金额约1.02亿美元的cGMP医药高级中间体7年供货合同,在手订单充裕夯实逐步恢复确定性。盈利预测及估值:考虑随着22Q4国内防疫政策变化,2023年公司收入有望逐步恢复,我们预计公司2023-2025年营业收入分别为8.54亿元、11.41亿元、15.43亿元,增速分别为31.06%、33.64%、35.26%;但考虑2023年公司有望继续推进BD建设及可转债方案,费用率有望逐步回升,我们预计2023-2025年归母净利润分别为1.33亿元、1.80亿元、2.50亿元,增速分别为3.10%、35.55%、38.63%。公司自主选择产品管线丰富,C(D)MO技术平台优势显著,未来有望通过自主产品+C(D)MO双轮驱动带来长期成长性,维持“买入”评级。风险提示事件:研究报告使用的公开资料可能存在信息滞后或更新不及时的风险核心技术人员流失风险;原材料供应及其价格上涨的风险,环保和安全生产风险;汇率波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

附下载")

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

1天前74620积分

-

解读新质生产力:量子计算:打破传统范式,通用计算应用可期 中泰证券 2024-04-29(44页) 附下载

附下载")

核心观点及投资建议量子计算作为量子信息技术产业的核心环节,是催生新质生产力的重要战略方向。量子具有反...

4.64 MB共44页中文简体

1天前46320积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

1天前66120积分

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

1天前29220积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

1天前67920积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

1天前22720积分

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

1天前95020积分

-

通信行业周报:北美云巨头资本开支超预期,全球算力军备竞赛加速 中泰证券 2024-04-29(47页) 附下载

投资要点本周沪深300上涨1.20%,创业板上涨3.86%,其中通信板块4.54%,板块价格表现强于...

1.16 MB共47页中文简体

1天前46220积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

1天前36820积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

1天前57120积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

1天前8320积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

1天前20220积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

附下载")

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

1天前20220积分

-

智飞生物 HPV疫苗进一步放量,带疱疫苗即将贡献新增量 平安证券 2024-04-29(4页) 附下载

智飞生物(300122)事项:(1)公司发布2023年年报,全年实现营收529.18亿元(+38.3...

688.81 KB共4页中文简体

1天前65318积分

-

中国汽研 电动&智能化持续赋能,收入利润再创历史新高 中泰证券 2024-04-29(5页) 附下载

中国汽研(601965)投资要点事件:公司发布2023年报及2024年一季报,公司23年实现营业收入...

537.54 KB共5页中文简体

1天前49118积分

-

源杰科技 Q1营收大幅增长,高速率光芯片进展顺利 中泰证券 2024-04-29(5页) 附下载

源杰科技(688498)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

569.61 KB共5页中文简体

1天前92218积分

-

中国神华 Q1产销量维持增长,经营业绩符合预期 中泰证券 2024-04-29(3页) 附下载

中国神华(601088)投资要点中国神华于2024年4月26日发布2024年一季报:2024Q1公司...

404 KB共3页中文简体

1天前69218积分

-

真爱美家 Q1盈利水平显著改善,产能释放在即打开成长空间 中泰证券 2024-04-29(3页) 附下载

真爱美家(003041)投资要点事件:公司发布2023年报及2024年一季报。2023年公司实现营收...

367.27 KB共3页中文简体

1天前97918积分

-

迎驾贡酒 迎驾贡酒:顺利实现开门红,盈利能力稳步提升 中泰证券 2024-04-29(4页) 附下载

迎驾贡酒(603198)投资要点事件1:迎驾贡酒发布2023年年报,2023年实现营业收入67.2亿...

551.23 KB共4页中文简体

1天前93718积分

-

仙鹤股份 业绩符合预期,Q4纸价企稳上行、盈利修复 中泰证券 2024-04-29(5页) 附下载

仙鹤股份(603733)投资要点事件:公司发布2023年报。2023年,公司实现营业收入85.53亿...

813.83 KB共5页中文简体

1天前85018积分