麦捷科技中报点评:盈利能力持续向好,新兴市场业务有望带动营收逐步回稳上海证券2023-09-11.pdf

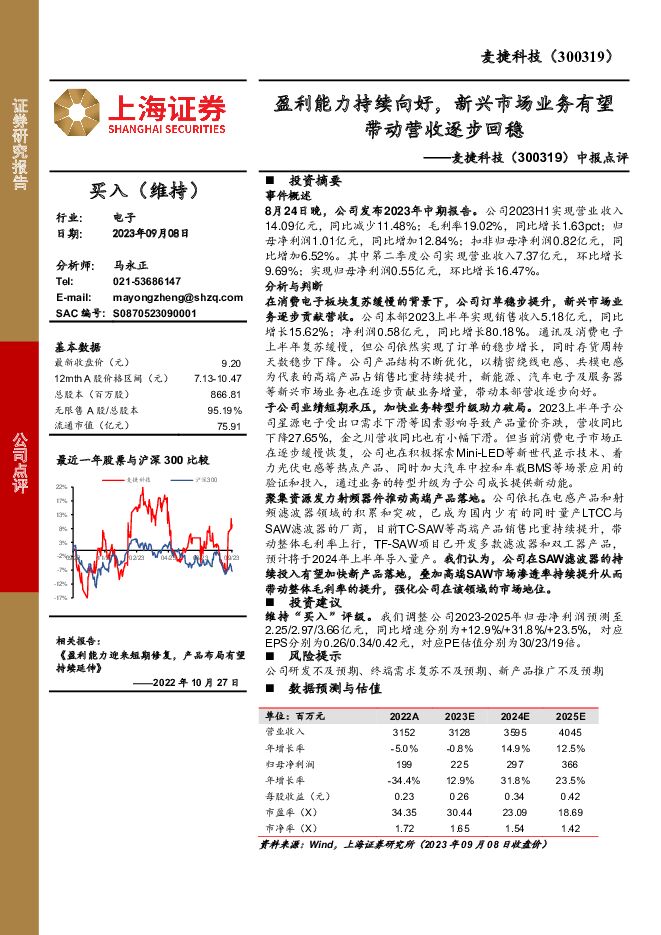

摘要:麦捷科技(300319)事件概述8月24日晚,公司发布2023年中期报告。公司2023H1实现营业收入14.09亿元,同比减少11.48%;毛利率19.02%,同比增长1.63pct;归母净利润1.01亿元,同比增加12.84%;扣非归母净利润0.82亿元,同比增加6.52%。其中第二季度公司实现营业收入7.37亿元,环比增长9.69%;实现归母净利润0.55亿元,环比增长16.47%。分析与判断在消费电子板块复苏缓慢的背景下,公司订单稳步提升,新兴市场业务逐步贡献营收。公司本部2023上半年实现销售收入5.18亿元,同比增长15.62%;净利润0.58亿元,同比增长80.18%。通讯及消费电子上半年复苏缓慢,但公司依然实现了订单的稳步增长,同时存货周转天数稳步下降。公司产品结构不断优化,以精密绕线电感、共模电感为代表的高端产品占销售比重持续提升,新能源、汽车电子及服务器等新兴市场业务也在逐步贡献业务增量,带动本部营收逐步向好。子公司业绩短期承压,加快业务转型升级助力破局。2023上半年子公司星源电子受出口需求下滑等因素影响导致产品量价齐跌,营收同比下降27.65%,金之川营收同比也有小幅下滑。但当前消费电子市场正在逐步缓慢恢复,公司也在积极探索Mini-LED等新世代显示技术、着力光伏电感等热点产品、同时加大汽车中控和车载BMS等场景应用的验证和投入,通过业务的转型升级为子公司成长提供新动能。聚集资源发力射频器件推动高端产品落地。公司依托在电感产品和射频滤波器领域的积累和突破,已成为国内少有的同时量产LTCC与SAW滤波器的厂商,目前TC-SAW等高端产品销售比重持续提升,带动整体毛利率上行,TF-SAW项目已开发多款滤波器和双工器产品,预计将于2024年上半年导入量产。我们认为,公司在SAW滤波器的持续投入有望加快新产品落地,叠加高端SAW市场渗透率持续提升从而带动整体毛利率的提升,强化公司在该领域的市场地位。投资建议维持“买入”评级。我们调整公司2023-2025年归母净利润预测至2.25/2.97/3.66亿元,同比增速分别为+12.9%/+31.8%/+23.5%,对应EPS分别为0.26/0.34/0.42元,对应PE估值分别为30/23/19倍。风险提示公司研发不及预期、终端需求复苏不及预期、新产品推广不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

1天前79420积分

-

爱美客 公司点评:24Q1归母净利润yoy+27.38%,业绩符合预期 上海证券 2024-04-29(4页) 附下载

爱美客(300896)投资摘要事件概述公司发布2024年第一季度报告。24Q1公司实现营收8.08亿...

423.44 KB共4页中文简体

1天前15618积分

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

附下载")

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

2天前37420积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

附下载")

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

2天前41620积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

附下载")

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

2天前90820积分

-

轻工纺服行业周报:24Q1我国服装出口微增,关注行业龙头业绩表现 上海证券 2024-04-28(11页) 附下载

主要观点行情回顾:本周(2024.04.22-2024.04.26,下同),A股SW纺织服饰行业指数...

454.39 KB共11页中文简体

2天前60120积分

-

锂电结构件行业专题:高壁垒铸就长坡厚雪赛道,车光储强劲需求提供持久动力 上海证券 2024-04-28(28页) 附下载

主要观点未来十二个月内,维持电子行业“增持”评级。锂电结构件在电池中起到支撑保护、确保电池高效运转的...

1.48 MB共28页中文简体

2天前31720积分

-

美容护理行业周报:关注业绩兑现能力强的美护标的 上海证券 2024-04-28(4页) 附下载

主要观点锦波生物:Q1业绩延续高增,验证胶原赛道高景气4月23日,公司发布24年第一季度报告。24Q...

374.47 KB共4页中文简体

2天前13120积分

-

机械行业周报:叉车行业延续高景气,持续关注工程机械 上海证券 2024-04-26(15页) 附下载

行情回顾过去一周(2024.4.15-2024.4.19),中信机械行业下跌0.83%,表现处于居中...

1.15 MB共15页中文简体

2天前46920积分

-

电力设备行业动态:新型电力系统推进,关注火电设备及灵活性改造机会 上海证券 2024-04-26(2页) 附下载

附下载")

主要观点新型电力系统推进,新能源问题逐渐凸显双碳目标下,我国持续构建以新能源为主体的新型电力系统,新...

395.67 KB共2页中文简体

2天前73620积分

-

信德新材 信德新材2023年年报及2024年一季报点评:竞争加剧盈利承压,一体化布局降本增效 上海证券 2024-04-28(4页) 附下载

信德新材(301349)投资摘要事件概述公司发布2023年年报及2024年一季度报告,2023年公司...

432.97 KB共4页中文简体

2天前71818积分

-

信维通信 信维通信23年年报及24年一季报点评:23年业绩短期承压,卫星互联网开辟新成长曲线 上海证券 2024-04-26(4页) 附下载

信维通信(300136)投资摘要事件概述4月24日,信维通信发布23年年报及24年一季报。年报数据显...

483.16 KB共4页中文简体

2天前87518积分

-

水羊股份 盈利能力优化,伊菲丹表现亮眼 上海证券 2024-04-28(4页) 附下载

水羊股份(300740)投资摘要事件概述公司发布23年报及24年第一季度报告。23年公司实现营业收入...

421.58 KB共4页中文简体

2天前59318积分

-

三七互娱 三七互娱2023年报及2024年一季度业绩预告点评:坚持长线运营,新游储备有望贡献业绩增量 上海证券 2024-04-28(4页) 附下载

三七互娱(002555)投资摘要事件概述4月19日,公司发布2023年年报及2024年一季度业绩预告...

433.65 KB共4页中文简体

2天前11218积分

-

江苏吴中 医药业务稳健增长,医美艾塑菲放量可期 上海证券 2024-04-28(4页) 附下载

江苏吴中(600200)投资摘要事件概述公司发布2023年年报及2024年一季报。公司23年实现营收...

425.48 KB共4页中文简体

2天前51418积分

-

华东医药 业绩符合预期,医美保持良好增长态势 上海证券 2024-04-28(4页) 附下载

华东医药(000963)投资摘要事件概述公司发布24年第一季度报告。24Q1公司实现营收104.11...

426.25 KB共4页中文简体

2天前81518积分

-

贝泰妮 拓宽敏感边界,期待薇诺娜2.0时代 上海证券 2024-04-28(4页) 附下载

贝泰妮(300957)投资摘要事件概述公司发布2023年报及2024年一季报。2023年公司实现营收...

432.51 KB共4页中文简体

2天前89818积分

-

通信行业周报:算力中长期确定性不改,低空经济拉动CNS相关信息基础设施建设加速 上海证券 2024-04-25(9页) 附下载

附下载")

行业走势行情回顾:过去一周(2024.4.15-4.19),上证指数、深证成指涨跌幅分别为1.52%...

755.85 KB共9页中文简体

5天前27520积分

-

建筑材料行业周报:去库支撑玻璃短期企稳,关注玻纤二次提价 上海证券 2024-04-25(14页) 附下载

附下载")

核心观点短期玻璃连续三周去库,带动玻璃期货价格短期止跌企稳。自3月底以来,玻璃期货价格止跌企稳。我们...

611.61 KB共14页中文简体

5天前72420积分

-

盐津铺子 盐津铺子2024年一季报点评:全渠道+大单品战略成果显著,增长势能有望延续 上海证券 2024-04-25(4页) 附下载

附下载")

盐津铺子(002847)投资摘要事件概述4月23日,盐津铺子发布2024年一季度业绩。24Q1,公司...

490.58 KB共4页中文简体

5天前34018积分