建材行业策略周报:政策组合拳加速落地,产业链布局窗口期现财通证券2023-09-05.pdf

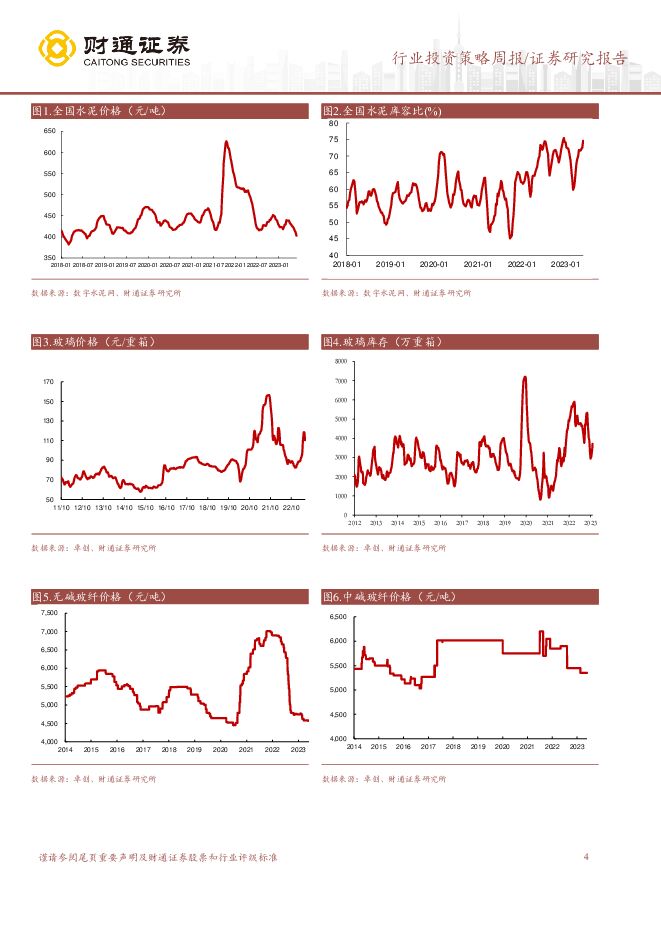

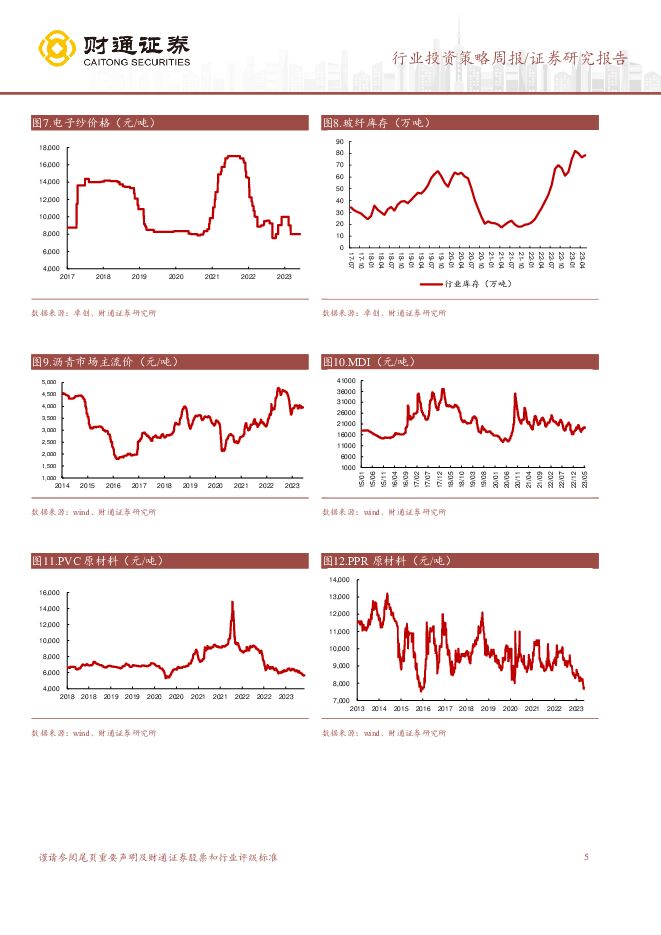

摘要:核心观点消费建材:认房不认贷、降首付、降按揭等宽松政策落地,产业链布局正当时。7-8月以来地产相关政策持续表明积极态度,在供给和需求端均有体现。供给端,金融监管部门加快落实支持民营企业发展政策。8月3日,央行党委书记、行长潘功胜主持召开金融支持民营企业发展座谈会,明确制定出台金融支持民营企业的指导性文件,推进第二支箭扩容增量,强化金融市场支持民营企业发展;同时要求提升民营企业贷款的意愿、能力和可持续性,满足其合理融资需求。8月27日证监会指出,房地产上市公司再融资不受破发、破净和亏损限制,融资的逐步放开有利于地产行业企稳,进一步改善产业链需求。需求端,积极推进“认房不认贷、降低首套首付比例和利率”等支持性政策。7月27日,住建部部长倪虹在近日召开的企业座谈会上表示,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。其中“认房不认贷”加速落地,8月31日,央行、国金监提出1)首套、二套最低首付比例不低于20%/30%;2)二套房贷利率不低于LPR+20bp,因城施策确定最低首付比例和利率下限;3)自9月25日起存量首套房贷利率可自主协商,但LPR+加点幅度不低于所在城市首套房贷利率政策下限。房地产支持政策全面发力,或将有效改善市场预期,刺激刚需和改善住房市场。北上广深以及武汉、厦门等城市先后发布将落地执行认房不认贷的通知,未来其他城市相关政策有望陆续落地,地产上下游需求边际复苏可期。整体来看,降印花税、收紧IPO、提高减持门槛的背景下估值有望提升,地产链作为这轮政策主要的受益方向,有望作为反弹主力。目前beta端对于消费建材企业股价的影响更胜于alpha,核心的关注点在于后续地产政策的推出和旧改、城中村改造带来的需求恢复程度。建议关注:1)地产项目风险降低后业绩弹性较大的大B主导企业:防水龙头东方雨虹,石膏板龙头北新建材,瓷砖龙头蒙娜丽莎,安全门龙头王力安防,五金龙头坚朗五金;2)家装需求稳定提升的C端主导企业:管材零售龙头伟星新材,国内建筑涂料龙头三棵树,板材龙头兔宝宝,木门龙头江山欧派。周期:水泥供给端积极调控,全国水泥价格平稳;玻璃渠道刚需为主,价格或小幅震荡上行。水泥方面,稳增长政策落地后,行业价格或企稳回升,带动企业盈利回升。短期看,夏季极端天气影响逐步消弭,下游施工或恢复正常,水泥价格有望企稳回升;且目前水泥均价处于近5年的低位,随着需求释放,行业协同有望重新建立,产品价格或回归此前区间。中期看,城中村改造、旧改以及地产政策宽松带来的影响有望逐步落地,带动企业盈利中枢上升。再看本周,8月底9月初,国内水泥市场需求表现依旧疲软,全国重点地区水泥企业出货率为57%,价格方面,由于市场供需关系改善不明显,水泥库存持续高位运行,价格震荡调整。高分红持续,低估值下,投资价值凸显。目前,头部水泥企业依旧保持较高的分红水平,如海螺水泥上市以来分红率达到30.9%。而头部公司的估值在历史底部,股息率则保持高位近几年均保持在5%以上;每年分红的收益确定性高,2019-2021年海螺水泥现金分红均超100亿元,且分红比例逐年提高,投资价值凸显。建议关注具有区位优势的龙头海螺水泥、华新水泥及上峰水泥。玻璃方面,本周浮法玻璃市场由跌转涨,周内多数时间仍处于社会库存消化阶段,交投氛围一般,30日起受期货上涨提振,市场成交氛围快速好转,浮法厂库存由增转降,主产区沙河成交价格走高;目前市场看,下游加工厂订单相对平稳,部分仍持有一定库存,浮法厂9月份去库存需求相对偏强。叠加目前下游资金仍较紧张,预计后期市场将以刚需补货为主,可支撑浮法厂小幅去库,价格存一定上涨预期,但幅度或相对受限。未来看,政策端多现积极信号,城中村改造和旧改的持续推动,家居等消费鼓励政策加速落地,下游需求预期好转下有望提振玻璃需求,加之纯碱价格的下降,玻璃企业有望迎来利润的释放。建议关注成本优势突出的旗滨集团。新材料:碳纤维需求弱势,成本上涨利润压缩;玻纤终端无明显好转,价格逐步走稳;铝箔短期看国内供给,长期看全球布局。碳纤维方面,碳纤维均价周环比持平,本周成交信心继续转弱,整体市场交易较为低迷,场内客户有一定碳纤维存储,对碳纤维新单需求不高;并且本周丙烯腈价格上涨,碳纤维企业利润空间被压缩;企业下跌空间有限。未来看低端领域的竞争更多的依赖成本制造优势,中高端领域在技术优先的同时需关注成本,尖端领域技术突破是关键。建议关注碳纤维领域的吉林化纤、吉林碳谷和中复神鹰。玻纤方面,粗纱方面,本周无碱池窑粗纱市场价格主流走稳,局部零星调整,需求仍较有限,池窑厂出货偏一般;从需求端看,需求暂无明显好转,市场竞争压力较大下,多数厂实际成交仍延续灵活可谈政策;从供应端看,周内池窑产线暂无调整,市场在产产能维持平稳,终端需求暂无明显好转下,整体交投氛围不温不火,厂库压力持续增大。细纱方面,本周正值月底,多数池窑厂处谈价阶段,国内电子纱市场报价以稳为主,业者观望心态偏浓,整体出货一般;部分池窑厂电子纱产线计划下半年冷修,近期部分厂外售量进一步缩减,但下游加工厂新单跟进量不饱和,按需采购仍是主流,备货意向一般;短期各厂价格受成本端支撑,或趋稳运行。建议关注成本优势显著的中国巨石。电池铝箔领域,短期来看,不断扩大产能规模夯实成本优势,同时积极研发新产品的企业,有望强者更强;中长期看,海外市场布局或是未来利润的贡献来源,一方面欧美国家加速新能源产业链建设,需求有望逐步释放,另一方面欧美对于供应链审核较为严格,现有国外企业高成本下的高加工费或将延续。建议关注龙头地位稳固,产能全球布局且处于扩张周期的鼎胜新材。风险提示:地产超预期下滑风险;行业竞争加剧风险;宏观经济下行风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

附下载")

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

1天前75620积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

附下载")

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

1天前60620积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

附下载")

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

1天前70220积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

1天前21320积分

-

科达制造 2024年一季报点评:全球化大建材发展蓬勃,注销股份提振投资价值 民生证券 2024-04-28(3页) 附下载

科达制造(600499)公司披露2024年一季报:24Q1实现营收25.62亿元,同比+2.83%,...

720.49 KB共3页中文简体

1天前17718积分

-

财通证券 财通证券2023年报及2024一季报点评:一季度自营高基数影响业绩,手续费收入具有阿尔法 开源证券 2024-04-26(4页) 附下载

附下载")

财通证券(601108)一季度自营高基数影响业绩,手续费收入具有阿尔法2023年公司营业总收入/归母...

856.42 KB共4页中文简体

1天前88518积分

-

北新建材 2024年一季报点评:“平台型”北新已具规模,一体两翼周期底部加码布局 民生证券 2024-04-28(3页) 附下载

北新建材(000786)公司发布2024年一季报:2024Q1实现营收59.44亿元,同比+24.6...

656.58 KB共3页中文简体

1天前27418积分

-

北新建材 2024年一季报点评:Q1业绩超预期,石膏板稳健发展、并表公司增厚业绩 东吴证券 2024-04-28(3页) 附下载

北新建材(000786)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收59.44亿...

502.44 KB共3页中文简体

1天前24418积分

-

北新建材 24Q1业绩逆势高增,主业基础夯实,两翼加速腾飞 德邦证券 2024-04-28(4页) 附下载

北新建材(000786)投资要点事件:2024年4月26日,公司发布2024年第一季度报告,24Q1...

432.27 KB共4页中文简体

1天前25118积分

-

建材行业基金持仓点评:24Q1地产链预期偏弱, 建材板块基金持仓持续探底 德邦证券 2024-04-25(12页) 附下载

附下载")

投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8.71亿股下降到24Q1的8...

1.57 MB共12页中文简体

4天前20720积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

4天前96820积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

附下载")

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

7天前38320积分

-

建筑材料行业周报:增发国债加速落地,关注建材底部机会 开源证券 2024-04-21(23页) 附下载

附下载")

增发国债加速落地,关注建材底部机会本周发改委提到加快中央预算内的投资计划、完成地方专项债项目初步筛选...

3.4 MB共23页中文简体

1周前41420积分

-

建材建筑周观点:苏州低空经济加码,玻纤价格弹性可期 民生证券 2024-04-21(23页) 附下载

附下载")

封面观点:①玻纤复价视角,中国巨石发布电子布“复价”调整,自4月15日起对细纱薄布产品价格进行恢复性...

1.72 MB共23页中文简体

1周前80920积分

-

建材行业周报:3月二手住宅以价换量,坚定看多消费建材龙头 甬兴证券 2024-04-19(15页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

651.26 KB共15页中文简体

1周前39520积分

-

建筑材料行业周报:长三角水泥熟料提价,关注建材底部机会 开源证券 2024-04-15(23页) 附下载

附下载")

长三角水泥熟料提价,关注建材底部机会4月3日,生态环境部发布关于公开征求《企业温室气体排放核算与报告...

3.42 MB共23页中文简体

1周前72820积分

-

建材建筑周观点:提价频发,水泥&玻纤龙头利润预期修复 民生证券 2024-04-15(23页) 附下载

附下载")

封面观点:①玻纤复价视角,4月13日中国巨石发布调价通知函,细纱薄布价格在历史?底部已徘徊近三年,4...

2.26 MB共23页中文简体

1周前42720积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

1周前89420积分

-

建材行业周报:玻纤和光伏玻璃价格有望上涨,需求边际改善带来投资机会甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

655.21 KB共15页中文简体

1周前79820积分

-

建材行业点评:玻纤电子布“复价”,中游制造环节稀缺的供给减少品种 民生证券 2024-04-16(3页) 附下载

附下载")

事件:①中国巨石发布电子布“复价”调整,自4月15日起,对细纱薄布产品价格进行恢复性调整,7628电...

653.46 KB共3页中文简体

1周前11120积分