巨星农牧2023半年报点评:2023Q2成本稳步下降,头均收益领先行业国信证券2023-09-01.pdf

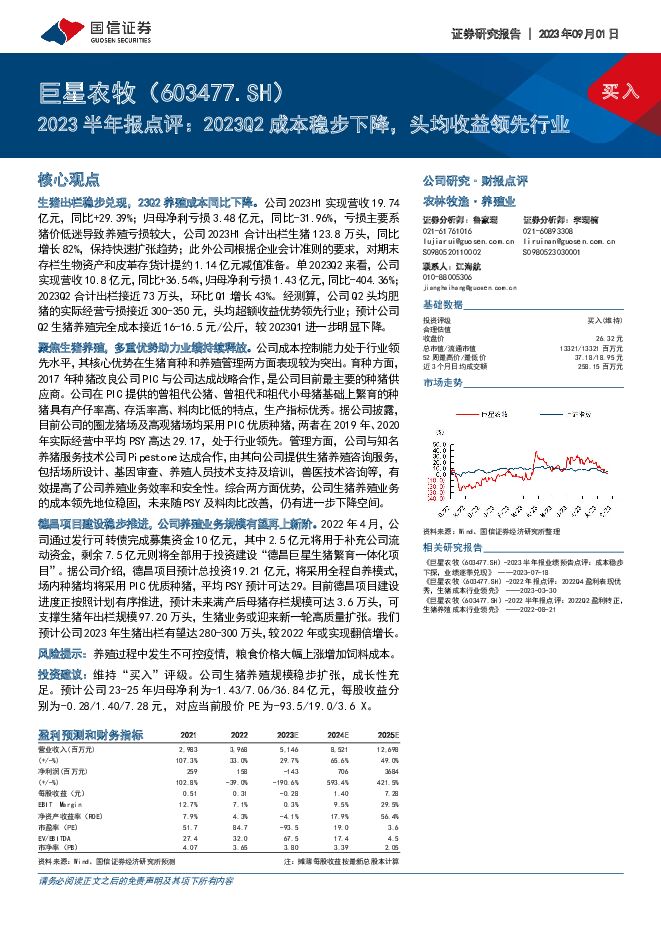

摘要:巨星农牧(603477)核心观点生猪出栏稳步兑现, 23Q2 养殖成本同比下降。 公司 2023H1 实现营收 19.74亿元, 同比+29.39%; 归母净利亏损 3.48 亿元, 同比-31.96%, 亏损主要系猪价低迷导致养殖亏损较大, 公司 2023H1 合计出栏生猪 123.8 万头, 同比增长 82%, 保持快速扩张趋势; 此外公司根据企业会计准则的要求, 对期末存栏生物资产和皮革存货计提约 1.14 亿元减值准备。 单 2023Q2 来看, 公司实现营收 10.8 亿元, 同比+36.54%, 归母净利亏损 1.43 亿元, 同比-404.36%;2023Q2 合计出栏接近 73 万头, 环比 Q1 增长 43%。 经测算, 公司 Q2 头均肥猪的实际经营亏损接近 300-350 元, 头均超额收益优势领先行业; 预计公司Q2 生猪养殖完全成本接近 16-16.5 元/公斤, 较 2023Q1 进一步明显下降。聚焦生猪养殖, 多重优势助力业绩持续释放。 公司成本控制能力处于行业领先水平, 其核心优势在生猪育种和养殖管理两方面表现较为突出。 育种方面,2017 年种猪改良公司 PIC 与公司达成战略合作, 是公司目前最主要的种猪供应商。 公司在 PIC 提供的曾祖代公猪、 曾祖代和祖代小母猪基础上繁育的种猪具有产仔率高、 存活率高、 料肉比低的特点, 生产指标优秀。 据公司披露,目前公司的圈龙猪场及高观猪场均采用 PIC 优质种猪, 两者在 2019 年、 2020年实际经营中平均 PSY 高达 29.17, 处于行业领先。 管理方面, 公司与知名养猪服务技术公司Pipestone达成合作, 由其向公司提供生猪养殖咨询服务,包括场所设计、 基因审查、 养殖人员技术支持及培训, 兽医技术咨询等, 有效提高了公司养殖业务效率和安全性。 综合两方面优势, 公司生猪养殖业务的成本领先地位稳固, 未来随 PSY 及料肉比改善, 仍有进一步下降空间。德昌项目建设稳步推进, 公司养殖业务规模有望再上新阶。 2022 年 4 月, 公司通过发行可转债完成募集资金 10 亿元, 其中 2.5 亿元将用于补充公司流动资金, 剩余 7.5 亿元则将全部用于投资建设“德昌巨星生猪繁育一体化项目” 。 据公司介绍, 德昌项目预计总投资 19.21 亿元, 将采用全程自养模式,场内种猪均将采用 PIC 优质种猪, 平均 PSY 预计可达 29。 目前德昌项目建设进度正按照计划有序推进, 预计未来满产后母猪存栏规模可达 3.6 万头, 可支撑生猪年出栏规模 97.20 万头, 生猪业务或迎来新一轮高质量扩张。 我们预计公司2023 年生猪出栏有望达 280-300 万头, 较2022 年或实现翻倍增长。风险提示: 养殖过程中发生不可控疫情, 粮食价格大幅上涨增加饲料成本。投资建议: 维持“买入” 评级。 公司生猪养殖规模稳步扩张, 成长性充足。 预计公司 23-25 年归母净利为-1.43/7.06/36.84 亿元, 每股收益分别为-0.28/1.40/7.28 元, 对应当前股价 PE 为-93.5/19.0/3.6 X。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

纺织服装双周报(2406期):5月服装社零增长4%,中国纺织品出口转正 国信证券 2024-06-18(15页) 附下载

:5月服装社零增长4%,中国纺织品出口转正 国信证券 2024-06-18(15页) 附下载")

核心观点行情回顾:6月至今A股纺服板块表现弱于大盘,品牌服饰、纺织制造板块分别下跌5.0%和6.3%...

1.7 MB共15页中文简体

12小时前50420积分

-

电子行业周报:苹果AI有望开启集中换机潮,电子景气周期与创新成长共振 国信证券 2024-06-18(11页) 附下载

核心观点苹果AI有望开启集中换机潮,电子景气周期与创新成长共振。过去一周上证下跌0.61%,电子上涨...

1.43 MB共11页中文简体

12小时前55020积分

-

社会服务行业双周报(第83期):豆神教育近况跟踪:股权架构理顺,退市风险解除 国信证券 2024-06-18(16页) 附下载

核心观点豆神教育:股权架构理顺,退市风险解除。豆神教育2018收购中文未来100%股权转型大语文学科...

625.34 KB共16页中文简体

12小时前63320积分

-

社会服务行业双周报(第83期):豆神教育近况跟踪,股权架构理顺,退市风险解除 国信证券 2024-06-18(16页) 附下载

核心观点豆神教育:股权架构理顺,退市风险解除。豆神教育2018收购中文未来100%股权转型大语文学科...

625.34 KB共16页中文简体

12小时前69620积分

-

2024年5月社零数据点评:五月社零同比增长3.7%,品类结构性分化加剧 国信证券 2024-06-18(6页) 附下载

统计局公布5月社零数据,1-5月社零总额19.52万亿元,同比+4.1%;单5月社零总额3.92万亿...

657.22 KB共6页中文简体

12小时前7320积分

-

建筑行业周观点:专项债发行或继续提速,基建投资增速放缓 国信证券 2024-06-18(9页) 附下载

核心观点本周核心观点:5月单月发行专项债6600亿元,同比+58.9%,其中再融资债发行2217亿元...

461.37 KB共9页中文简体

12小时前18120积分

-

货币政策与流动性观察:资金利率有所抬头 国信证券 2024-06-18(14页) 附下载

核心观点资金利率有所抬头海外方面,上周(6月10日-6月16日)全球主要央行货币政策无重大变化,美联...

1.53 MB共14页中文简体

12小时前71115积分

-

宏观经济宏观月报:5月经济延续平稳增长,物价上升将给经济带来积极影响 国信证券 2024-06-18(18页) 附下载

附下载")

核心观点2024年6月17日国家统计局发布5月份经济增长数据,重点关注的经济增长类数据如下:1、5月...

1.2 MB共18页中文简体

12小时前10215积分

-

ESG专题研究:ESG视角看逆全球化格局下如何规避投资风险 国信证券 2024-06-18(13页) 附下载

核心观点欧美主导的逆全球化进程对于新兴市场而言机遇和挑战并存。世界经济复苏乏力,局部冲突和动荡频发,...

1.05 MB共13页中文简体

12小时前20010积分

-

ESG专题研究:出海必修课,海外ESG风险排雷 国信证券 2024-06-18(16页) 附下载

核心观点企业选择"出海"建厂,从传统的"出口贸易"模式转向更加主动的"出海贸易"策略,这无疑是一种应...

1004.07 KB共16页中文简体

12小时前87710积分

-

煤炭行业周报(6月第3周):日耗环比回升,关注库存变化 国信证券 2024-06-17(30页) 附下载

:日耗环比回升,关注库存变化 国信证券 2024-06-17(30页) 附下载")

1.煤炭板块收涨,跑赢沪深300指数。中信煤炭行业收涨0.3%,沪深300指数下跌0.91%,跑赢沪...

9.67 MB共30页中文简体

1天前93520积分

-

通信行业周报2024年第24周:博通上调AI营收指引,关注光模块投资机会 国信证券 2024-06-17(26页) 附下载

附下载")

核心观点行业要闻追踪:苹果举办全球开发者大会WWDC2024,发布首个AI智能化系统。(1)个人智能...

2.12 MB共26页中文简体

1天前48620积分

-

增额终身寿险定价利率下调点评:短期销售激活,长期利差压力缓解 国信证券 2024-06-14(5页) 附下载

附下载")

事项:近日,据上证报报道,部分保险公司为符合公司风险管控要求,将于6月30日正式停售3.0%的增额终...

538.81 KB共5页中文简体

1天前76520积分

-

食品饮料周报(24年第25周):淡季渠道悲观情绪致飞天茅台价格超跌,近期或将企稳反弹 国信证券 2024-06-17(20页) 附下载

:淡季渠道悲观情绪致飞天茅台价格超跌,近期或将企稳反弹 国信证券 2024-06-17(20页) 附下载")

核心观点本周食品饮料板块下跌2.31%,跑输上证指数1.15pct。本周食品饮料板块涨幅前五分别为S...

1.34 MB共20页中文简体

1天前67420积分

-

统计局2024年1-5月房地产数据点评:销售量价单月降幅均收窄,开竣工累计同比持续改善 国信证券 2024-06-17(8页) 附下载

附下载")

统计局公布2024年1-5月房地产投资和销售数据。2024年1-5月,商品房销售额35665亿元,同...

452.16 KB共8页中文简体

1天前21620积分

-

农产品研究跟踪系列报告(113):短期猪肉消费仍处淡季,看好下半年供减与需增共振 国信证券 2024-06-17(26页) 附下载

:短期猪肉消费仍处淡季,看好下半年供减与需增共振 国信证券 2024-06-17(26页) 附下载")

核心观点周度农产品价格跟踪:猪价环比调整,看好下半年景气上行。生猪:本周商品猪价环比回调,仔猪价格环...

2.03 MB共26页中文简体

1天前96520积分

-

汽车行业华为行业点评:问界新M7 ultra和享界S9上市,新品周期强劲 国信证券 2024-06-14(9页) 附下载

附下载")

事项:问界新 M7 ultra 上市, 定价 28.9~32.9 万元(新 M7 定价 24.9~3...

976.2 KB共9页中文简体

1天前99220积分

-

人工智能周报(24年第24周):苹果IOS18正式发布,谷歌ChromeOS将基于安卓堆栈进行开发 国信证券 2024-06-17(12页) 附下载

:苹果IOS18正式发布,谷歌ChromeOS将基于安卓堆栈进行开发 国信证券 2024-06-17(12页) 附下载")

核心观点人工智能动态:1)产品应用:苹果iOS18正式发布;Win1021H2系统已停止支持;腾讯推...

645.43 KB共12页中文简体

1天前66420积分

-

锂电产业链周评(6月第2周):欧盟拟对来自中国电动汽车加征关税,锂盐价格持续走低 国信证券 2024-06-17(18页) 附下载

:欧盟拟对来自中国电动汽车加征关税,锂盐价格持续走低 国信证券 2024-06-17(18页) 附下载")

【行业动态】欧盟宣布或在7月起对自中国进口的电动汽车(BEV)加征关税:6月12日,欧盟委员会宣布,...

1.63 MB共18页中文简体

1天前35920积分

-

公用环保202406第3期:国家认监委公布首批CCER审定与核查机构,深圳鼓励虚拟电厂关键设备规模化量产 国信证券 2024-06-17(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌0.91%,公用事业指数下跌1.15%,环保指数下跌0.40...

3.52 MB共28页中文简体

1天前54920积分