邮储银行息差降幅环比收窄,零售表现优于同业平安证券2023-08-31.pdf

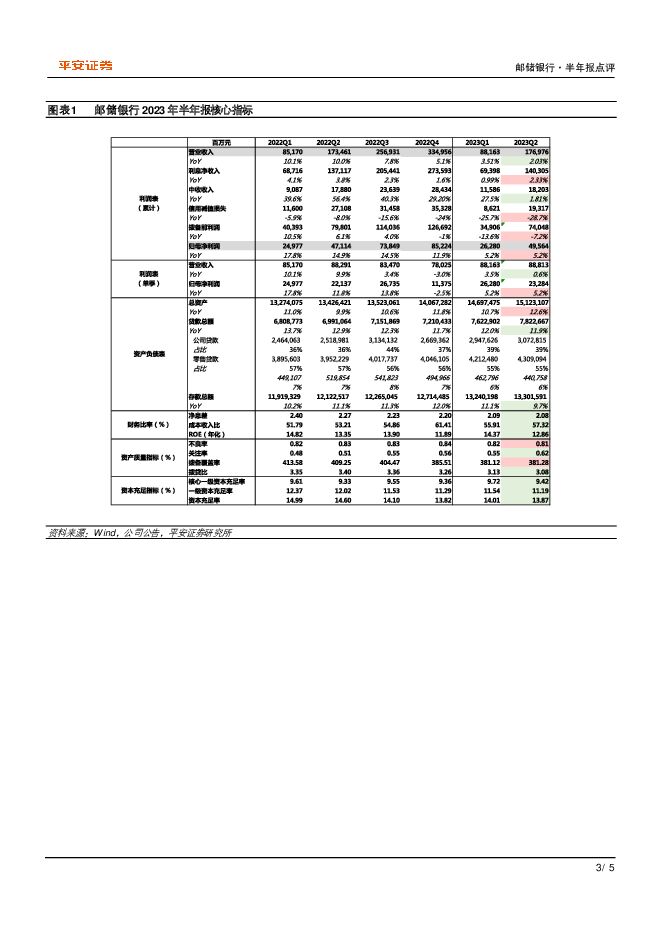

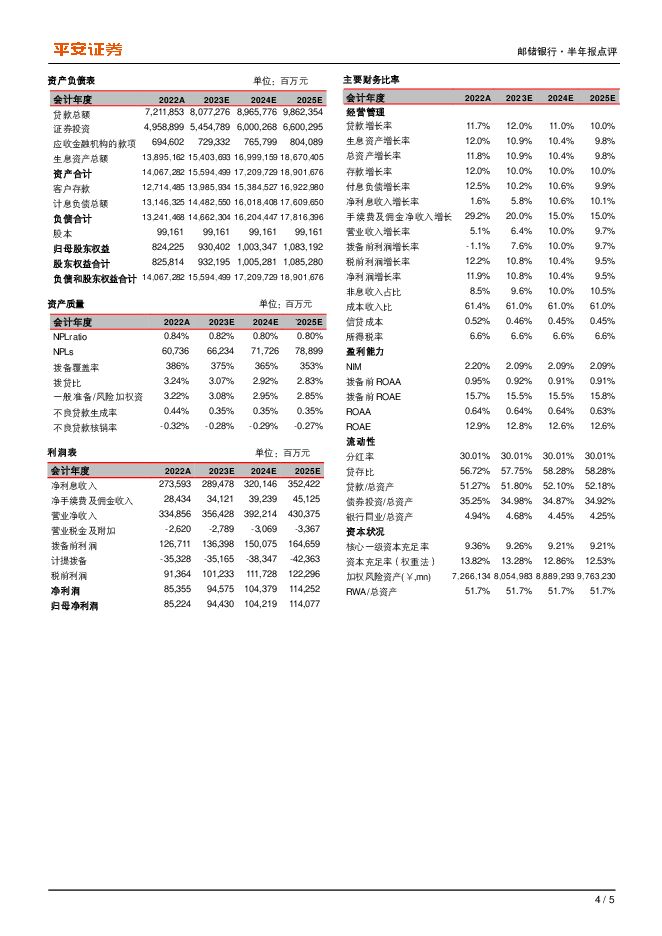

摘要:邮储银行(601658)事项:8月30日,邮储银行发布2023年半年报,上半年公司实现营业收入1770亿元,同比增长2.0%,实现归母净利润496亿元,同比增长5.2%。截至半年末,资产总额达到15.1万亿元,较年初上升7.51%,其中贷款总额较年初增长8.49%,存款总额较年初上升4.62%。平安观点:营收放缓好于预期,零售压舱石表现稳健。邮储银行上半年归母净利润同比增长5.20%(+5.22%,23Q1),整体保持稳定,绝对水平处在国有大行前列。从营收水平来看,上半年营业收入同比增长2.03%(+3.51%,2023Q1),增速水平环比有所下滑,但收窄幅度好于预期。公司零售业务贡献也在不断加强,零售业务收入同比增长2.57%,收入占比同比提升了0.39个百分点至72.2%,成为营收重要的增长力量。拆分收入结构来看,净利息收入的回暖是支撑营收水平保持稳定的重要因素,上半年净利息收入同比增长2.33%(+0.99%,23Q1),积极的信贷投放以及成本端压力的缓解支撑净利息收入的稳定。中收业务受到市场一定扰动,上半年手续费和佣金净收入同比增长1.81%(+27.5%,23Q1),若不考虑去年理财一次性确认收入的原因,手续费及佣金净收入增速仍超过20%,同时公司上半年代理业务手续费以及投资银行手续费分别同比51.6%和39.3%,财富管理转型以及投商行一体战略效果逐渐显现。息差降幅收窄,零售贷款投放积极。公司上半年末净息差2.08%(2.09%,23Q1),降幅有所收窄。拆分结构来看,资产端收益率延续下行趋势,资产收益率3.63%(3.81%,22A),贷款收益率为4.24%(4.48%,22A),资产端定价水平受到降息负面影响较为明显。负债端来看,半年末计息负债成本率为1.57%(1.63%,22A),存款成本率为1.54%(1.61%,22A),受益于挂牌存款利率的调降,成本端压力有所缓释。展望后续季度,考虑到LPR下行以及调降存量按揭利率逐步落地,息差下行压力仍将存在。但邮储银行通过以量补价缓解下行息差下行压力,上半年资产规模同比增速环比1季度末抬升1.9个百分点至12.6%,贷款同比增速11.9%(+12.0%,23Q1),特别是对公贷款同比增长22.0%,对公贷款占比也较年初增加了2.26个百分点至39.3%,实体经济支持力度逐渐加大。个人贷款同比增长9.03%,特别是个人经营贷款同比增长近22.6%,占总贷款比重也较年初提升了2.62个百分点至30.7%,对于农业农村重点区域的普遍授信以及产业开发战略效果逐渐显现。负债方面,截至上半年末,邮储银行存款同比增长9.7%(+11.1%,23Q1),增速保持稳健,结构上定期化趋势明显,定期存款占比较年初提升2.63个百分点至70.3%。资产质量持续向好,风险抵补安全无虞。公司半年末不良率为0.81%,较1季度末下降1BP,年化不良生成率0.78%(0.85%,22A),其中零售贷款年化不良生成率1.23%(1.24%,22A),对公贷款年化不良生成率0.30%(0.42%,22A),不良生成压力有所缓解。前瞻性指标方面,关注率较1季度末上升7BP至0.62%,逾期率较1季度末上升1BP至0.96%,潜在资产质量压力有所增加,但绝对水平仍处于较低位置,整体资产质量相对可控。拨备方面,上半年拨备覆盖率和拨贷比分别为381%/3.08%,分别较1季度末变化+0.16pct/-5BP,绝对水平仍处较优位置。投资建议:关注零售修复,差异化竞争优势持续。邮储银行作为唯一一家定位零售银行的国有大行,凭借“自营+代理”的独特模式,维持广泛的客户触达范围,县域和中西部区域的地区优势继续稳固,个人客户数量超过6.5亿户,客户基础扎实可靠。随着稳增长经济政策的逐渐发力,零售端需求的修复有望带来新的业务增量空间。此外,公司450亿元定增方案落地,为公司规模扩张提供了新的有生力量。结合公司2023年半年报,我们维持公司23-25年盈利预测,预计公司23-25年EPS分别为0.95/1.05/1.15元,对应盈利增速分别为10.8%/10.4%/9.5%。目前邮储银行股价对应23-25年PB分别为0.61x/0.56x/0.52x,综合考虑公司负债端扎实的客户基础、资产端的潜在提升空间、领先同业的资产质量表现,我们维持公司“强烈推荐”评级。风险提示:1)经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

纺服&零售行业周报:4月社零同增2.3%,内需有待提振,继续推荐制造&出海 太平洋 2024-05-21(16页) 附下载

附下载")

报告摘要核心观点:1)纺服:海外品牌去库顺利,看好短期具备弹性的制造企业。长期来看,品牌端持续看好景...

2.15 MB共16页中文简体

1天前020积分

-

商贸零售行业跟踪报告:4月印度培育钻石毛坯进口额同比跌幅缩小,进口端渗透率提升 万联证券 2024-05-21(6页) 附下载

投资要点:4月培育钻石数据:印度培育钻石毛坯进口额同比跌幅缩小,裸钻出口同比由正转负。据GJEPC数...

698.12 KB共6页中文简体

1天前020积分

-

纺服&零售行业周报:4月社零同增2.3%,内需有待提振,继续推荐制造&出海 太平洋 2024-05-21(16页) 附下载

报告摘要核心观点:1)纺服:海外品牌去库顺利,看好短期具备弹性的制造企业。长期来看,品牌端持续看好景...

2.15 MB共16页中文简体

1天前020积分

-

美妆&零售行业板块周报:618大促首次取消预售,看好国货美妆持续抢占份额 德邦证券 2024-05-21(9页) 附下载

投资要点:周专题:618大促首次取消预售,国货延续性价比优势+积极推新完善产品矩阵,看好大促期间排名...

1.07 MB共9页中文简体

1天前220积分

-

轻工纺服行业周报:建议布局低估值的白马股 平安证券 2024-05-21(9页) 附下载

投资策略基于可选消费修复逻辑,我们认为,服装制造及出口相关企业或将迎来机遇,且服装及家居出海企业或将...

591.05 KB共9页中文简体

1天前220积分

-

国有行一季报综述:银行行业:盈利预期较充分,积极因素增多 东兴证券 2024-05-21(13页) 附下载

附下载")

投资摘要:业绩概览:营收、利润增速预期内转负。1Q24国有行营收、净利润增速较23Y继续下降,均转为...

1.31 MB共13页中文简体

1天前220积分

-

金融行业周报:保险基本面改善预期提升 关注银行息差与房贷压力情况 华龙证券 2024-05-21(10页) 附下载

摘要:上周(5月13日至5月17日)A股市场普遍上涨,沪深300指数上涨0.32%,全年上涨7.19...

1.15 MB共10页中文简体

1天前220积分

-

非银行金融行业跟踪:地产利好政策加速落地,险企投资端风险有望缓解 东兴证券 2024-05-21(8页) 附下载

证券:周五央行房地产政策“三箭齐发”,下调住房贷款最低首付比例5个百分点,取消全国层面房贷利率政策下...

700.4 KB共8页中文简体

1天前220积分

-

月酝知风之有色与新材料产业2024年4月报:供应受限品种更具长期配置价值平安证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.47 MB共页中文简体

2天前87920积分

-

前沿高值耗材研究系列(三):神经介入行业全景图—行业突飞猛进,机遇与挑战并存 平安证券 2024-05-20(61页) 附下载

投资要点神经介入行业疗法日渐成熟,有望迎来快速增长期。神经介入是通过血管性介入治疗神经血管疾病的一种...

4.46 MB共61页中文简体

2天前15620积分

-

银行股外资持股跟踪:外资持股银行比例持续上行 中银证券 2024-05-17(13页) 附下载

附下载")

上周外资持股银行比例较前周上升0.03pct,截至周五持股市值比例1.64%。42家银行中,上周外资...

2.16 MB共13页中文简体

2天前23720积分

-

有色金属周报:美国通胀降温,黄金重拾升势 平安证券 2024-05-20(12页) 附下载

核心观点:贵金属-黄金:美国通胀降温,黄金重拾升势。截至5.17,COMEX金主力合约环比上涨2.2...

1.5 MB共12页中文简体

2天前44920积分

-

银行:基本面仍处寻底过程中国联证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.44 MB共页中文简体

2天前11720积分

-

银行市场化参与支持地产,购房需求有望 信达证券 2024-05-19(13页) 附下载

本期内容提要:近日,央行在房地产相关方向推出多项措施:1)设立3000亿元保障性住房再贷款。支持地方...

1.23 MB共13页中文简体

2天前83320积分

-

银行业点评:普惠小微迈向量质齐增阶段 国信证券 2024-05-20(9页) 附下载

附下载")

事项:2018年监管部门针对普惠小微就正式提出“两增两控”目标,2020-2022年又对大行(本文大...

633.83 KB共9页中文简体

2天前72720积分

-

银行:房地产“政策包”来临,关注后续政策落地效果 华福证券 2024-05-20(7页) 附下载

附下载")

投资要点:多部委联合出手,房地产政策发力5月17日,全国切实做好保交房工作会议召开。后续的国务院政策...

610.04 KB共7页中文简体

2天前63220积分

-

银行行业:政策重在去化商品房库存,有助缓释银行潜在不良压力 东兴证券 2024-05-20(5页) 附下载

事件:5月17日,全国切实做好保交房工作视频会议在京召开;同时,央行、国家金融监管总局发布了三条关于...

526.94 KB共5页中文简体

2天前22920积分

-

商贸零售行业深度:再论金价上涨对黄金珠宝业绩的影响东吴证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.14 MB共27页中文简体

2天前34520积分

-

银行理财产品周观察:中长期大额存单额度收紧,会影响我的投资吗? 华宝证券 2024-05-17(6页) 附下载

附下载")

投资要点大额存单利率优势减弱,中长期限额度收紧。23年以来银行在调降存款利率的同时,不少银行也正主动...

398.83 KB共6页中文简体

2天前97220积分

-

商贸零售行业周报:618大促在即,关注线上消费恢复及国货美妆表现 开源证券 2024-05-19(23页) 附下载

618电商大促即将拉开帷幕,关注线上消费恢复及国货美妆表现根据各电商平台披露信息,天猫/淘宝、京东、...

1.96 MB共23页中文简体

2天前76220积分