苏农银行2023年中报点评:经营效益提升,区域战略稳步推进国信证券2023-08-30.pdf

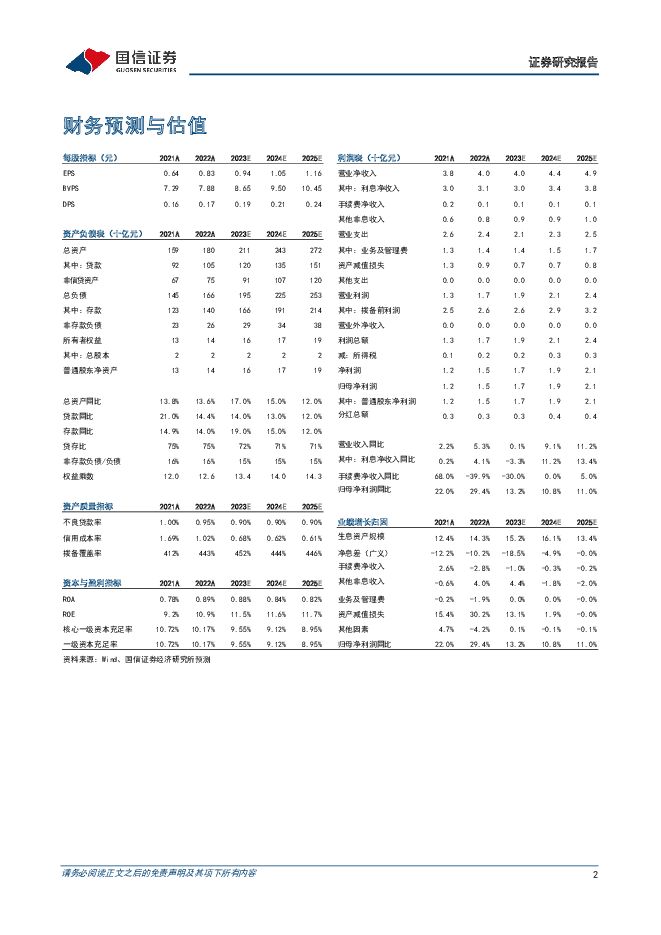

摘要:苏农银行(603323)核心观点盈利能力增强,经营效益提升。2023年上半年苏农银行实现营收20.96亿元,同比增长0.53%,实现归母净利润9.68亿元,同比增长15.29%,营收增速较一季度略有下降,利润增速较一季度基本持平。公司2023年上半年加权ROE为6.59%,较上年同期增加0.40pct,盈利能力增强。资产规模快速扩张,区域战略稳步推进。全行6月末资产总额1992亿元,较年初增长10.49%;存款总额1544亿元,较年初增长10.47%;贷款总额1203亿元,较年初增长10.33%。各项业务规模快速扩张。其中,期末苏州地区(不含吴江区)贷款余额达263亿元,较年初增长18.20%,占贷款余额比重达到21.88%,较年初提升1.46pct。上半年苏州地区(不含吴江区)营收比重达到21.20%,较去年同期提升3.74pct。公司城区业务发展态势较好,区域战略稳步推进。净息差收窄,个人存款增幅显著。全行上半年平均净息差为1.89%,较2022年收窄25bps,我们估计净息差收窄主要源于资产端承压。从资产端看,上半年全行贷款平均利率为4.46%,较去年末下降31bps。从负债端看,上半年存款平均利率2.02%,较去年末提升1bp,成本较为稳定。另外,资金结构方面,个人资金净流入增幅显著,定期存款比重提升。全行上半年个人资金净流入(存款+理财+财富代销中间业务)137亿元,较去年同期多增36亿元,其中个人存款增幅为20.33%,增幅位列苏州地区农商银行首位。截止6月末,个人定期存款占总存款的比重为45.11%,较2022年末提升6.57pct。资产质量保持稳定。我们测算的公司2023年上半年不良生成率同比上升24bps至0.62%,同比有一定上升,但仍处于同业较低水平。全行6月末不良贷款率0.92%,较3月末下降2bps;期末关注贷款率1.23%,较3月末下降13bps;逾期率0.62%,较年初下降3bps。公司拨备覆盖率达到452.50%,较3月末提升8.57pct,风险处置能力进一步巩固提升。投资建议:苏农银行位于长三角核心区位,前景辽阔,特色突出,近来区域布局粘性不断加深。同时,公司资产质量和资本充足率保持稳定。我们预计2023-2025年归母净利润17.0/18.9/20.9亿元,同比增速13.2/10.8/11.0%;摊薄EPS为0.94/1.05/1.16元;当前股价对应PE为4.8/4.3/3.9x,PB为0.52/0.48/0.43x,维持“增持”评级。风险提示:宏观经济形势走弱可能对银行资产质量产生不利影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物周报(24年第22周):罗氏诊断研发开放日缩影,幽门螺杆菌检测及防治梳理 国信证券 2024-06-13(27页) 附下载

:罗氏诊断研发开放日缩影,幽门螺杆菌检测及防治梳理 国信证券 2024-06-13(27页) 附下载")

核心观点本周医药板块表现弱于整体市场,化学制药板块领跌。本周全部A股下跌1.37%(总市值加权平均)...

1.47 MB共27页中文简体

4天前720积分

-

银行日报:5月典型房企融资规模创年内新高 华福证券 2024-06-13(7页) 附下载

附下载")

投资要点:板块表现:6月12日,沪深300指数小幅上涨,银行指数收跌。截至收盘,沪深300指数上涨0...

979.97 KB共7页中文简体

4天前220积分

-

银行理财产品周数据:日开非现固收理财近1月年化收益率2.66% 华宝证券 2024-06-13(6页) 附下载

附下载")

投资要点现金管理类理财产品近7日年化收益率降至1.86%。截止2024年6月9日现金管理类理财产品近...

533.26 KB共6页中文简体

4天前420积分

-

苹果WWDC大会点评:看未来端侧AI Agent与软件厂商的应用边界 国信证券 2024-06-13(7页) 附下载

附下载")

事项:苹果与北京时间2024年6月11日召开年度开发者大会,展示了苹果在AI领域的进展,发布了众多A...

379.21 KB共7页中文简体

4天前420积分

-

山西汾酒 提质换档,增长动能充足 国信证券 2024-06-13(43页) 附下载

附下载")

山西汾酒(600809)核心观点横向对比:改革是公司突破发展瓶颈的关键,山西汾酒发展潜力充足。以史为...

5.38 MB共43页中文简体

4天前318积分

-

中兴通讯 坚持自主创新,积极布局“算力+连接” 国信证券 2024-06-13(48页) 附下载

附下载")

中兴通讯(000063)核心观点中兴通讯发展稳健,布局“算力+连接”,经营业绩持续创新高。公司是全球...

3.97 MB共48页中文简体

4天前218积分

-

中国通胀数据快评:5月CPI环比表现强于季节性,PPI环比如期转正 国信证券 2024-06-13(8页) 附下载

附下载")

事项:6月12日国家统计局公布,5月份中国CPI同比为0.3%,持平上月;PPI同比为-1.4%,降...

550.7 KB共8页中文简体

4天前215积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数仍略偏弱 国信证券 2024-06-13(8页) 附下载

附下载")

核心观点国信周频高技术制造业扩散指数仍略偏弱。截至2024年6月8日当周,国信周频高技术制造业扩散指...

436.28 KB共8页中文简体

4天前415积分

-

半导体6月投资策略:全球半导体销售额将连续两年保持两位数增长 国信证券 2024-06-12(20页) 附下载

附下载")

5月SW半导体指数下跌1.78%,估值处于2019年以来89.02%分位2024年4月SW半导体指数...

5.02 MB共20页中文简体

5天前52120积分

-

非金属建材周报(24年第23周):国常会再部署房地产,水泥涨价持续 国信证券 2024-06-12(19页) 附下载

:国常会再部署房地产,水泥涨价持续 国信证券 2024-06-12(19页) 附下载")

核心观点国常会再部署房地产,水泥新国标开始实施。6月7日,国务院召开常务会议对房地产行业再作最新部署...

2.57 MB共19页中文简体

5天前93520积分

-

轻工制造行业周报(24年第23周):地产政策持续加码,5月家具出口增长提速、纸企频发涨价函 国信证券 2024-06-12(19页) 附下载

:地产政策持续加码,5月家具出口增长提速、纸企频发涨价函 国信证券 2024-06-12(19页) 附下载")

核心观点本周研究跟踪与投资思考:6月7日,国常会再提去库存,地产政策托底下楼市有望边际向好,家居龙头...

1.31 MB共19页中文简体

5天前29720积分

-

银行日报:人民币汇率掣肘下,降准可能性加大 华福证券 2024-06-12(7页) 附下载

附下载")

投资要点:板块表现:沪深300和银行指数均收跌。截至收盘,沪深300指数下跌0.87%,银行指数下跌...

1.01 MB共7页中文简体

5天前22520积分

-

家用电器行业专题:地产政策频出托底基本面,大家电估值有望提振 国信证券 2024-06-12(20页) 附下载

附下载")

投资摘要近期地产政策频出,有望提振家电基本面自4月末中央政治局会议提出消化存量和优化增量的政策方向后...

918.12 KB共20页中文简体

5天前54520积分

-

瑞丰银行 浙江农信标杆行,内耕外拓高成长 华安证券 2024-06-12(31页) 附下载

附下载")

瑞丰银行(601528)主要观点:为什么是浙江农信?时代潮头执牛耳,成就中国最能打的“农商铁军”。农...

1.44 MB共31页中文简体

5天前87118积分

-

货币政策与流动性观察:跨月后资金面宽松延续 国信证券 2024-06-12(14页) 附下载

附下载")

核心观点跨月后资金面宽松延续海外方面,上周(6月3日-6月9日)欧央行在6月议息会议降息25基点。联...

1.52 MB共14页中文简体

5天前71915积分

-

汽车行业2024年6月投资策略:5月乘用车零售销量同比下降3%,比亚迪第五代DM技术发布 国信证券 2024-06-11(35页) 附下载

附下载")

核心观点销量跟踪:根据乘联会初步统计,5月1-31日,乘用车零售168.5万辆,同比下降3%,环比增...

6.07 MB共35页中文简体

6天前48020积分

-

银行行业深度报告:“风险新规”后,银行资产质量安全边际勘测 开源证券 2024-06-11(31页) 附下载

附下载")

探寻银行资产质量安全边际在《金融资产风险分类办法》正式实施后,我们认为有两类银行资产质量安全边际较高...

3.88 MB共31页中文简体

6天前76820积分

-

建筑行业2024年中期投资策略:基建景气承压,板块基本面分化,看好国际工程和洁净室工程 国信证券 2024-06-11(32页) 附下载

附下载")

核心观点上半年回顾:新开工低迷,基建放缓。2024年前5月项目开工总投资额同比-33.5%。受到“1...

4.13 MB共32页中文简体

6天前61420积分

-

汽车行业周报(24年第22周):智能网联汽车准入和上路通行试点有序开展,智能化进程加速 国信证券 2024-06-11(31页) 附下载

:智能网联汽车准入和上路通行试点有序开展,智能化进程加速 国信证券 2024-06-11(31页) 附下载")

核心观点月度产销:乘联会预估5月狭义乘用车零售165万辆左右,同比降低5.3%,环比增长7.5%,新...

2.78 MB共31页中文简体

6天前36720积分

-

通信行业周报2024年第23周:COMPUTEX电脑展聚焦AI芯片,星舰完成第四次发射 国信证券 2024-06-11(29页) 附下载

附下载")

核心观点行业要闻追踪:COMPUTEX2024国际电脑展于6月初在中国台北举行,各大厂商发布新品,聚...

2.18 MB共29页中文简体

6天前10920积分