江丰电子公司2023年半年报业绩点评:精密零部件业务Q2营收创新高,国产化覆铜陶瓷基板初获市场认可东兴证券2023-08-30.pdf

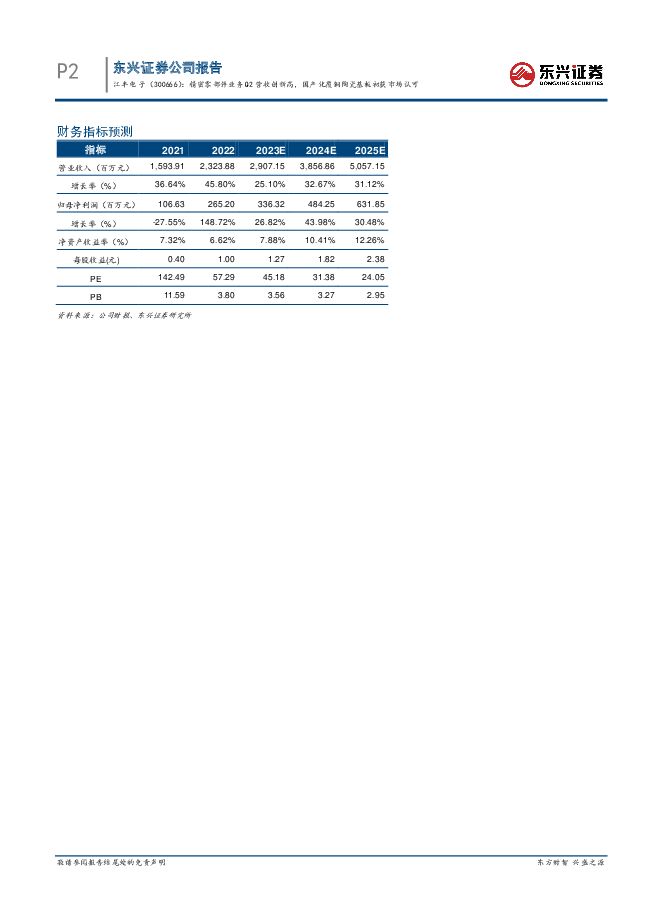

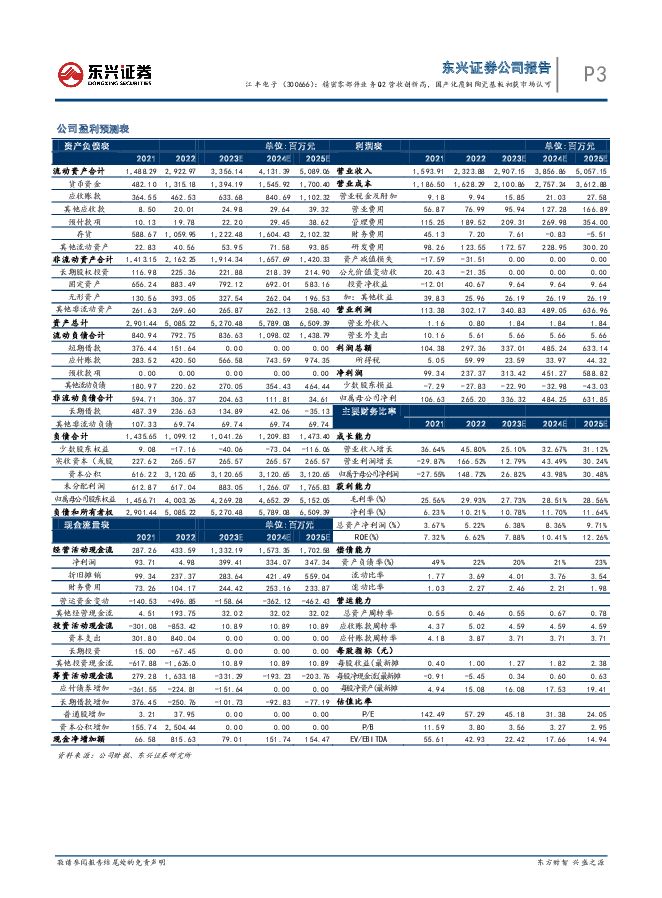

摘要:江丰电子(300666)事件:8月28日,江丰电子发布2023年半年报,公司实现营业收入11.97亿元,同比增长10.19%,归属于上市公司股东的净利润1.53亿元,同比下降1.00%。点评:公司2023H1营业收入增长10.19%,归母净利润同比下降1.00%,公司持续投入研发,收入增长彰显韧性。2023年上半年公司实现营业收入11.97亿元,其中超高纯靶材实现收入7.79亿元,同比增长1.85%,精密零部件实现收入2.03亿元,同比增长15.01%,其他业务收入为2.15亿元,同比增长64.41%。受益于集成电路需求增长,上游材料和设备零部件的市场空间持续扩容。随着募投项目逐步达产,公司费用端有所增加,2023H1公司销售收入为3701.42万元,同比增长13.52%;管理费用为1.09亿元,同比增长27.7%;研发投入为0.78亿元,同比增长27.92%。公司持续投入研发,收入的持续增长彰显韧性。公司精密零部件业务2Q23营收创新高,同比增长15.01%,半导体零部件国产化需求旺盛。受益于国内、国际半导体市场需求以及零部件国产化需求拉动,精密零部件产品规模快速增长。2023年上半年,精密零部件实现销售收入2.03亿元,同比增长15.01%,精密零部件第二季度营收创新高。根据弗若斯特沙利文数据,2022年全球半导体设备精密零部件市场规模达到3,861亿元人民币,其中中国市场的增速超过了全球平均水平,这主要是由于供应链本土化进程的加速,2022年中国半导体设备精密零部件市场规模为1,141亿元人民币,半导体零部件国产化需求旺盛。江丰电子在全球晶圆制造溅射靶材市场份额2022年排名第二,国产化覆铜陶瓷基板已初获市场认可。经过数年发展,凭借着领先的技术水平和稳定的产品性能,公司已成为中芯国际、台积电、SK海力士、京东方、SunPower等国内外知名厂商的高纯溅射靶材供应商,已成为国内高纯溅射靶材产业的领先者,并在全球范围内与美国、日本跨国公司展开市场竞争。根据弗若斯特沙利文数据,2022年江丰电子在全球晶圆制造溅射靶材市场份额排名第二。另外,公司控股子公司宁波江丰同芯半导体目前已搭建完成国内首条具备世界先进水平、自主化设计的第三代半导体功率器件模组核心材料制造生产线,规划建设拥有独立知识产权、工艺技术先进、材料规格齐全、产线自动化的国产化覆铜陶瓷基板大型生产基地,产品已初步获得市场认可。公司盈利预测及投资评级:公司是国内半导体靶材龙头,半导体零部件业务持续。预计2023-2025年公司EPS分别为1.27元,1.82元和2.38元,对应现有股价PE分别为45X,31X和24X,维持“推荐”评级。风险提示:(1)下游需求放缓;(2)业务拓展不达预期;(3)贸易摩擦加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

3天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

3天前220积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

3天前020积分

-

石油石化行业:油价持续上行,中美可运营产能利用率有所提升 东兴证券 2024-04-25(14页) 附下载

附下载")

原油价格环比上月继续上行。截至4月18日,Brent和WTI原油期货结算价分别为87.11美元/桶和...

905.3 KB共14页中文简体

3天前220积分

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

附下载")

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

3天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

3天前220积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

3天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

3天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

附下载")

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

3天前118积分

-

中国中免 23年业绩稳健增长,口岸免税恢复可期 东兴证券 2024-04-25(6页) 附下载

附下载")

中国中免(601888)事件:公司发布2023年年度报告和2024年一季度报告,公司2023年全年实...

803.03 KB共6页中文简体

3天前218积分

-

银泰黄金 矿金成本显著优化,成长优势显现共振 东兴证券 2024-04-25(5页) 附下载

银泰黄金(000975)事件:公司发布2024年第一季度报告。公司24Q1实现营业收入27.73亿元...

763.81 KB共5页中文简体

3天前218积分

-

新和成 2024Q1业绩预期同比改善,项目建设持续推进 东兴证券 2024-04-25(5页) 附下载

附下载")

新和成(002001)新和成发布2023年年报:公司全年实现营业收入151.17亿元,YoY-5.1...

837.55 KB共5页中文简体

3天前418积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

附下载")

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

3天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

附下载")

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

3天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

附下载")

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

3天前218积分

-

博威合金 2023年年报点评:光伏组件业绩超预期,期待铜合金放量 民生证券 2024-04-25(14页) 附下载

附下载")

博威合金(601137)事件:公司发布2023年年报。2023年公司实现营收177.6亿元,同比+3...

1.51 MB共14页中文简体

3天前518积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

附下载")

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

3天前218积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

附下载")

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

3天前018积分

-

奥迪威 智能汽车及工控、仪表带动业绩高增,加速机器人、消费电子等应用布局北交所信息更新 开源证券 2024-04-25(4页) 附下载

附下载")

奥迪威(832491)2023年公司收入增长24%至4.67亿元,盈利及毛利率水平持续提升2023年...

663.21 KB共4页中文简体

3天前418积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

4天前220积分