天润乳业2023年半年报点评:收购新农拖累公司业绩,长期疆外扩展趋势不改国海证券2023-08-29.pdf

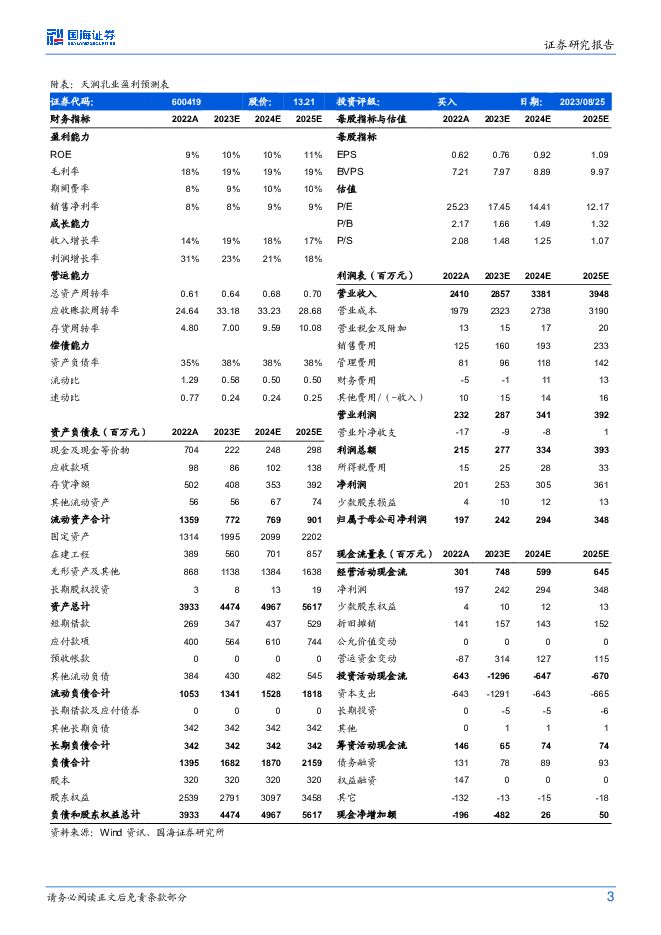

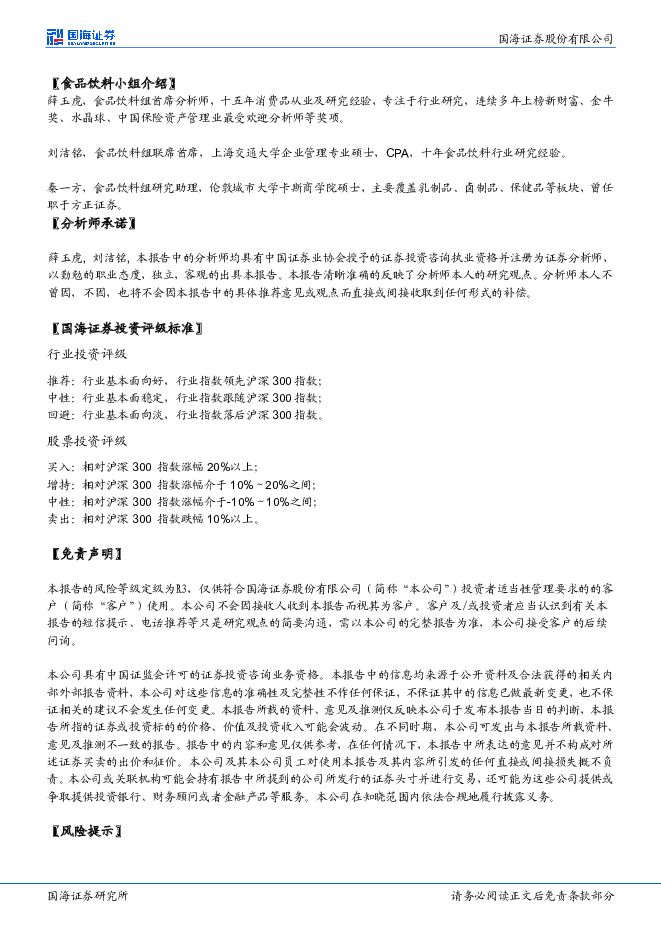

摘要:天润乳业(600419)事件:天润乳业于8月24日发布2023年半年度报告,2023H1实现营收13.89亿元,同比+12.62%;归母净利1.26亿元,同比+16.55%;扣非归母净利1.17亿元,同比+21.05%。2023Q2实现营收7.58亿元,同比+9.77%;归母净利0.71亿元,同比-2.45%;扣非归母净利0.68亿元,同比+5.16%。投资要点:二季度收入增速环比一季度放缓。分区域看,二季度公司疆内、疆外收入分别为3.95、3.61亿元,同比+5.86%/+14.03%,较一季度增速环比变动-2.2pct/-16.18pct,其中疆外增速明显放缓,拖累整体营收表现。我们预计主要系二季度整体宏观需求弱复苏,乳制品行业阶段性面临上游原奶供给过剩的问题,在奶价下行的背景下,竞争对手倾向于采取低价促销策略,行业竞争加剧,叠加去年同期公司收入基数较高,导致公司二季度收入增速略显承压。常温产品表现稳健,低温产品缓慢恢复,畜牧产品收入下滑拖累公司二季度收入。分品类看,二季度公司常温乳制品、低温乳制品、畜牧产品分别实现营收4.27亿元、3.15亿元、0.12亿元,同比变动+18.64%、+4.96%、-53.25%。畜牧产品收入的明显下滑预计主要由于二季度公司消耗性生物资产如公牛幼畜及淘汰母牛出售价格下降,若剔除掉畜牧业收入,二季度公司液态奶(即常温乳和低温乳)合计收入同比+12.42%。成本下行叠加产品结构优化抬升公司毛利率,并表新农导致公司二季度利润承压。二季度公司实现毛利率20.97%,同比、环比+2.11pct/+0.92pct,主要原因系:1)二季度原料奶收购价格的进一步回落;2)公司产品结构优化升级,上半年吨价同比+6.07%;3)疆外营收占比的进一步提升,Q2公司疆外收入占比47.67%,同比/环比+1.75pct/+7.13pct,疆外整体产品结构优于疆内,带动整体毛利率的改善。二季度公司实现归母净利率9.35%,同比-1.17pct;实现销售、管理、研发、财务费用率5.18%/3.05%/0.83%/0.34%,同比+0.13pct/+0.41pct/+0.61pct/+0.53pct,研发费用增加较多主要系公司加大新品开发,财务费用增加较多主要系新农开发本身存量贷款、租赁负债等债务较多。根据公司公告,上半年新农乳业并表1个月,共并表收入3245.6万元,利润-53.56万元,新农当前盈利能力显著低于公司本部,拖累公司利润端表现。疆外渠道建设、市场架构调整并举,山东工厂预计四季度贡献收入增量。渠道建设上,上半年疆外经销商数量较2022年末净增加119家至490家,我们预计主要系并入新农乳业经销商,专卖店较2022年末净开店95家至859家,渠道拓展稳步推进。市场架构上,公司进一步聚焦重点市场,将山东、广东、江苏列为聚焦市场,将上海升级为培育市场,资源投放更加聚焦。同时公司山东齐源工厂将于今年四季度开始投产并销售,当前销售团队已经完成搭建,预计能为公司疆外收入贡献一定增量。盈利预测和投资评级:公司疆内地位稳固,疆外市场发展过程中,在奶源、产品、渠道形成了较好的差异化,本轮市场改革后发展基础更为扎实牢固,目前基数还小,未来长期发展空间大,我们预计公司2023~2025年EPS为0.76/0.92/1.09元,对应PE分别为17/14/12倍,维持“买入”评级。风险提示:1)新品推广不及预期;2)疆外市场竞争加剧;3)产能建设不及预期;4)原材料价格超预期上行;5)食品安全问题。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

6天前25120积分

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

6天前45020积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

附下载")

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

6天前59120积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

6天前34120积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

6天前36420积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

附下载")

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

6天前31820积分

-

4月行业动态报告:Q2猪价或趋势向好,关注养殖产业链机会 中国银河 2024-04-29(22页) 附下载

附下载")

核心观点:3月CPI同比+0.1%,猪肉价格小幅下行。24年3月我国CPI同比+0.1%,其中食品项...

1023.2 KB共22页中文简体

6天前17220积分

-

中微公司 全年设备订单同比大增,24Q1收入延续高增长趋势 国投证券 2024-04-29(5页) 附下载

附下载")

中微公司(688012)事件:1.公司发布2023年年度报告,2023年度实现营收62.64亿元,同...

744.87 KB共5页中文简体

6天前32118积分

-

通用股份 2023年年报及2024年一季报点评:2024Q1净利润高增,在建项目顺利推进 国海证券 2024-04-29(11页) 附下载

附下载")

通用股份(601500)事件:2024年4月26日,通用股份发布2023年年度报告及一季度报告:20...

1.24 MB共11页中文简体

6天前15618积分

-

丸美股份 主品牌改善趋势延续,期待线上运营提效 国联证券 2024-04-29(3页) 附下载

附下载")

丸美股份(603983)事件:公司发布2023年年报与2024年1季报:2023年营收22.26亿元...

398.51 KB共3页中文简体

6天前24818积分

-

万兴科技 2023年年报及2024年一季报点评报告:持续深化AI与产品融合,激发业绩增长新动能 国海证券 2024-04-29(5页) 附下载

附下载")

万兴科技(300624)事件:2024年4月26日,公司发布2023年年报及2024年一季报:1)2...

284.58 KB共5页中文简体

6天前67818积分

-

泸州老窖 泸州老窖:稳健增长趋势验证,期待渠道改革红利 中泰证券 2024-04-29(4页) 附下载

附下载")

泸州老窖(000568)投资要点公司发布2023年年报,2023年实现营业收入302.33亿元,同比...

327.3 KB共4页中文简体

6天前67318积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

附下载")

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

6天前33318积分

-

安井食品 2024Q1开门红,提升分红回馈股东报点评 国海证券 2024-04-29(5页) 附下载

附下载")

安井食品(603345)事件:2024年4月26日,安井食品发布2023年年报及2024年一季报。2...

280.43 KB共5页中文简体

6天前37818积分

-

资产配置跟踪周报:权益资产具备继续上行条件,黄金投资逻辑生变但趋势不变 大同证券 2024-04-29(8页) 附下载

附下载")

核心观点大类资产走势:债市承压、A股上行,商品震荡。本周债市出现下行趋势,各期国债收益率表现出上行趋...

879.05 KB共8页中文简体

6天前49215积分

-

新兴成长行业周报:北京车展热度空前,智驾技术摩拳擦掌 国海证券 2024-04-29(23页) 附下载

附下载")

投资要点:1)北京车展热度空前,智驾技术摩拳擦掌。2024年4月23日据北京发布公众号报导,4月25...

1.51 MB共23页中文简体

6天前61810积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

7天前57120积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

附下载")

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

7天前98820积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

7天前45520积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

附下载")

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

7天前48620积分