食品饮料行业周报:高性价比产品策略,应对消费趋势变化中银证券2023-08-28.pdf

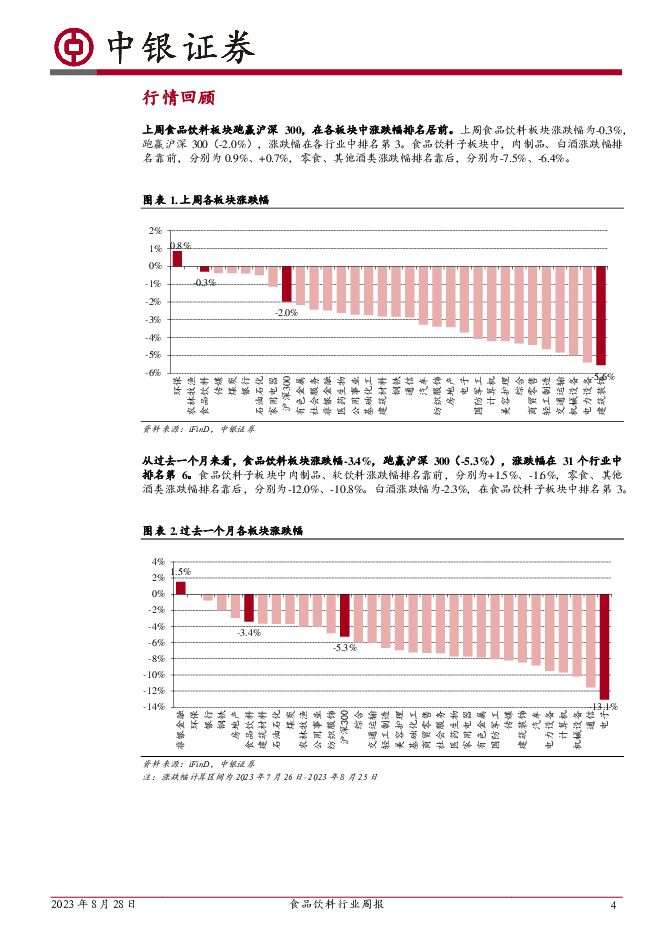

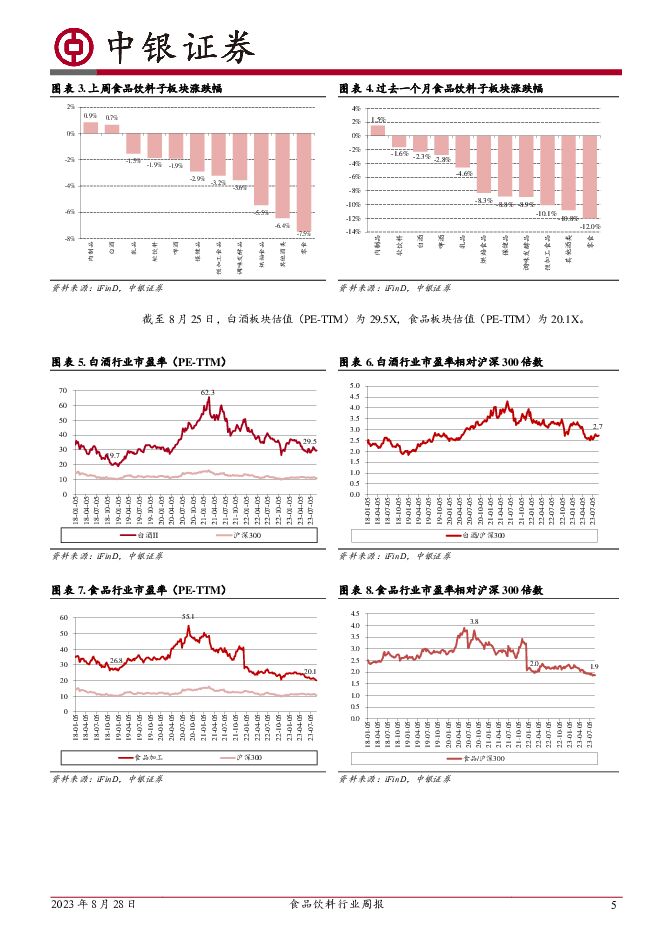

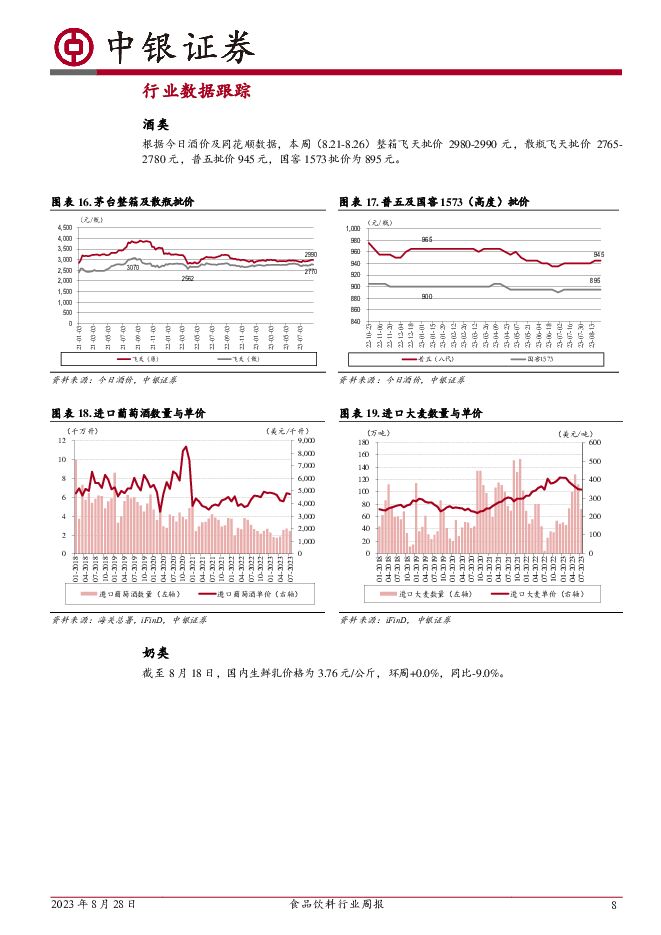

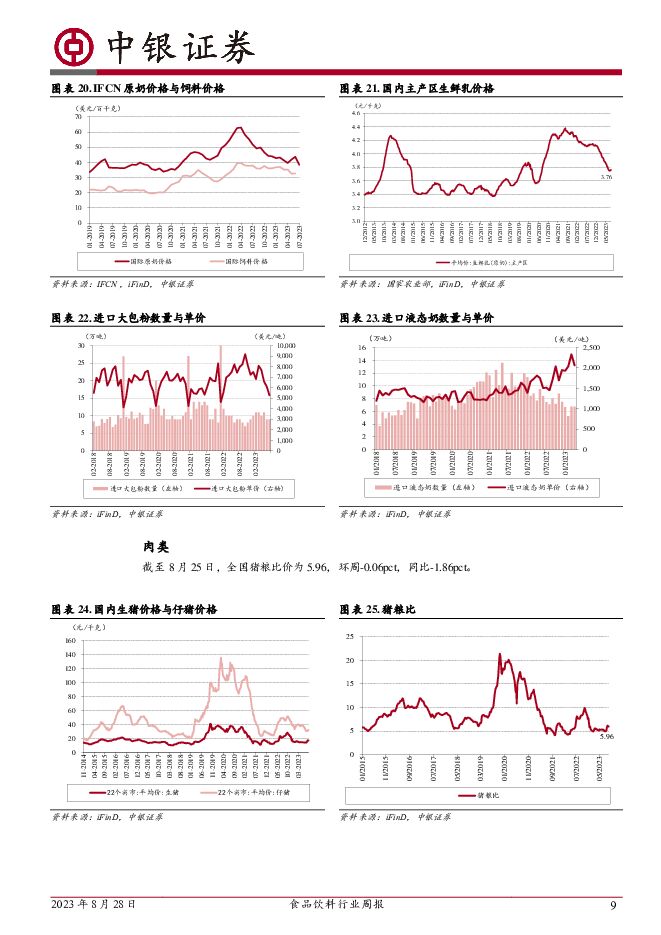

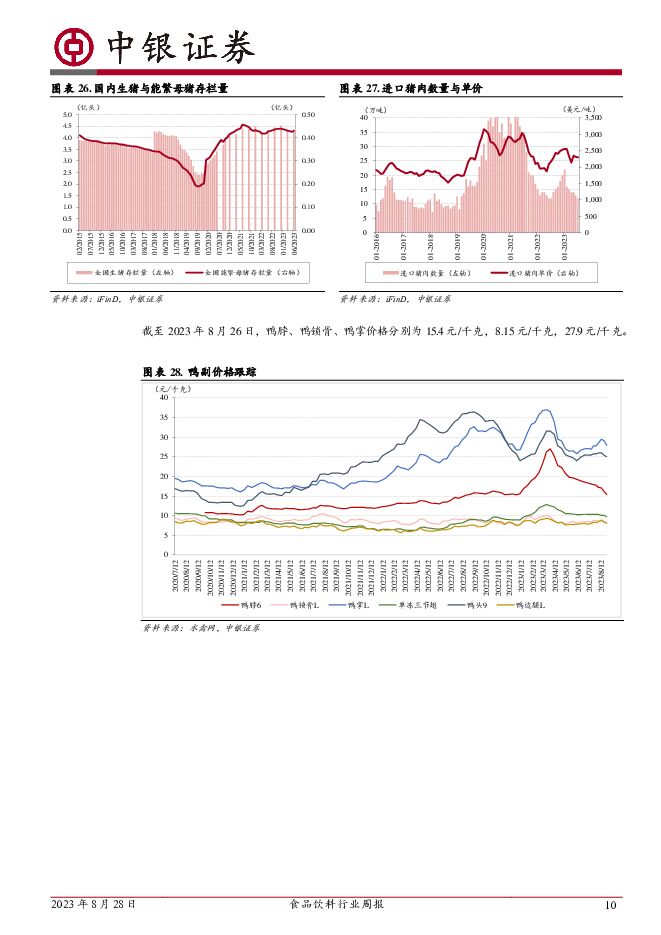

摘要:上周食品饮料板块跑赢沪深300,在各板块中涨跌幅排名第3。从已披露中报业绩的白酒公司来看,企业通过高性价比产品策略,应对消费趋势变化,高性价比与消费升级并存;团队能力较强的公司主动出击,能更好适应行业环境变化;有根据地市场的公司,业绩稳定性相对较好。我们预计2季度业绩、双节消费将推动市场信心持续恢复。市场回顾上周食品饮料板块跑赢沪深300,在各板块中涨跌幅排名居前。上周食品饮料板块涨跌幅为-0.3%,跑赢沪深300(-2.0%),涨跌幅在各行业中排名第3。食品饮料子板块中,肉制品、白酒涨跌幅排名靠前,分别为0.9%、+0.7%,零食、其他酒类涨跌幅排名靠后,分别为-7.5%、-6.4%。截至8月25日,白酒板块估值(PE-TTM)为29.5X,食品板块估值(PE-TTM)为20.1X。行业数据根据今日酒价及同花顺数据,本周(8.21-8.26)整箱飞天批价2980-2990元,散瓶飞天批价2765-2780元,普五批价945元,国窖1573批价为895元。截至8月18日,国内生鲜乳价格为3.76元/公斤,环周+0.0%,同比-9.0%。截至8月25日,全国猪粮比价为5.96,环周-0.06pct,同比-1.86pct。主要观点已披露中报业绩的白酒公司来看,展现出了三个趋势。(1)通过高性价比产品策略,应对消费趋势变化,高性价比与消费升级并存;团队能力较强的公司主动出击,能更好适应行业环境变化:有根据地市场的公司,业绩稳定性相对较好。(2)高端酒增长的确定性高。茅台的消费场景相对稳定,渠道利润高,直销业务带动产品均价提升,2季度营收增22%,维持较快增速。五粮液面对不利的市场环境,调整产品策略,加大低度、1618推广力度,2季度实现5%的稳健增长。(3)全国次高端中,山西汾酒保持快速增长,高性价比的青25、青20放量增长,且大本营山西市场贡献了较多增量,2季度营收增速高达32%。舍得酒业积极推广舍之道等高性价比产品,2季度收入实现较快反弹。(4)地产酒中,苏酒、徽酒受益于所处大本营市场的经济发展红利,需求保持了较快增速,2季度今世缘、迎驾贡酒营收均增长30%左右。伊力特2季度营收下滑5.6%,新疆旅游热未能带来新增白酒需求。金徽酒2季度营收同比增21%,公司团队战斗力较强,继续抢抓宴席消费的恢复。2季度业绩、双节消费将推动市场信心持续恢复。(1)2023年市场情绪走了一轮过山车,1-2月白酒受益于疫后需求的集中释放,产业界和投资者对后市的需求较为乐观,3月份酒厂加快出货节奏,渠道也愿意加大备货。3月份之后需求集中释放的效果减弱,2季度呈现弱复苏态势,淡季需消化前期的渠道库存,终端价格出现回落,导致市场是情绪从乐观变为悲观。到了7月,白酒需求并未出现强周期的调整,主力产品价格企稳,渠道库存处于可控位置,如果剔除需求回补和渠道库存影响,2季度终端需求已展现出改善态势,因此悲观情绪得到修正。虽然经济复苏进程不确定,但白酒集中度提升的趋势不变,23年中秋、国庆双节时间相近,且上年同期基数不高,因此名酒需求有望维持较快增速。(2)当前主要子行业估值仍处于2015年以来的较低位置。从瑞幸咖啡的财报和五一、暑期旅游数据来看,现阶段升级与降级并存,消费者追求美好生活的动力不变,后续随着消费能力的恢复,全年行业有望持续向好。对比全球食品龙头,现阶段行业龙头估值回落空间较小。食品饮料业绩增长的确定性高,预计2季度白酒业绩维持较快增速,大众品盈利能力改善可期,中秋、国庆双节消费数据值得期待,市场信心将持续恢复。推荐组合推荐组合:(1)白酒:山西汾酒、泸州老窖、今世缘、贵州茅台;(2)大众品:安井食品、承德露露、绝味食品、青岛啤酒。评级面临的主要风险经济复苏力度不及预期、原材料成本波动、渠道库存超预期、食品安全事件。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

2天前24920积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

附下载")

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

2天前6020积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

附下载")

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

2天前59120积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

2天前25520积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

附下载")

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

2天前82320积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

2天前33520积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

2天前79720积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

附下载")

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

2天前87120积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

2天前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

2天前70820积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

:年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载")

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

2天前37020积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

2天前95220积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

2天前55420积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

2天前57320积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

2天前31820积分

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

2天前63020积分

-

4月行业动态报告:Q2猪价或趋势向好,关注养殖产业链机会 中国银河 2024-04-29(22页) 附下载

附下载")

核心观点:3月CPI同比+0.1%,猪肉价格小幅下行。24年3月我国CPI同比+0.1%,其中食品项...

1023.2 KB共22页中文简体

2天前17220积分

-

中微公司 全年设备订单同比大增,24Q1收入延续高增长趋势 国投证券 2024-04-29(5页) 附下载

附下载")

中微公司(688012)事件:1.公司发布2023年年度报告,2023年度实现营收62.64亿元,同...

744.87 KB共5页中文简体

2天前32118积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

附下载")

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

2天前70918积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

附下载")

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

2天前80118积分