小熊电器23Q2毛利率提升,直播渠道拓展增加短期销售费用群益证券2023-08-28.pdf

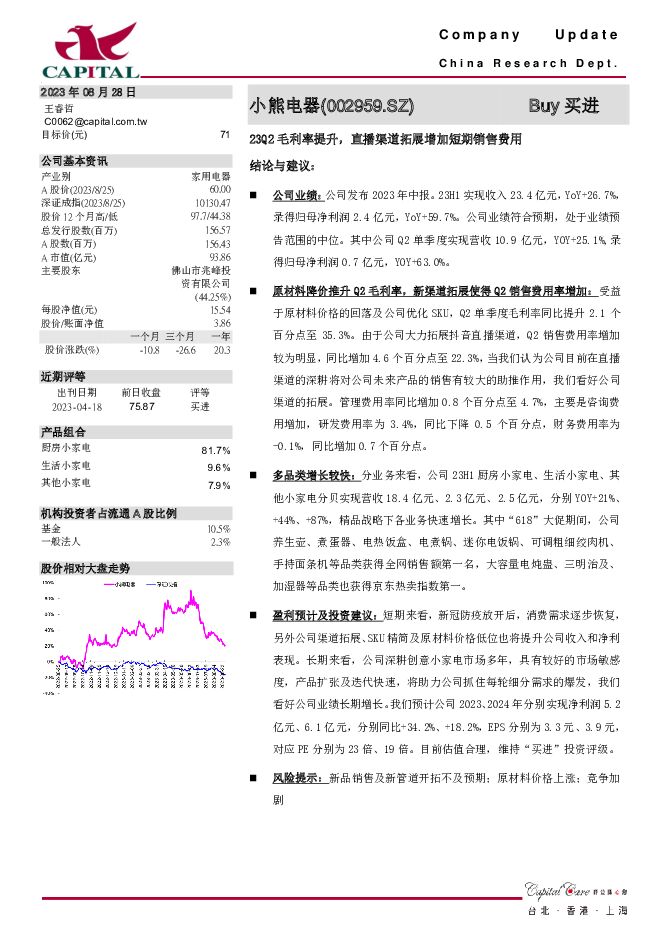

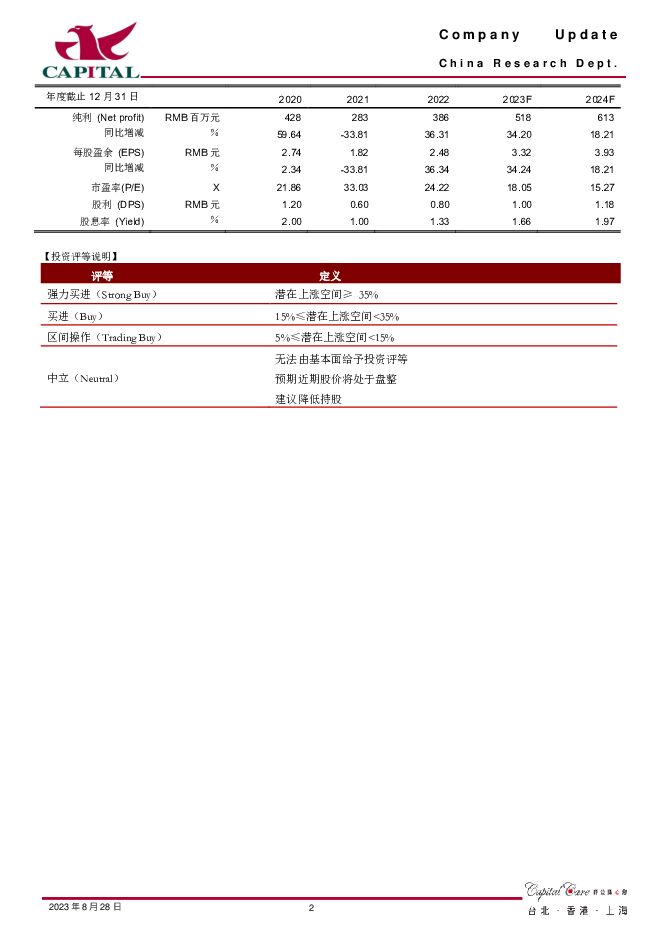

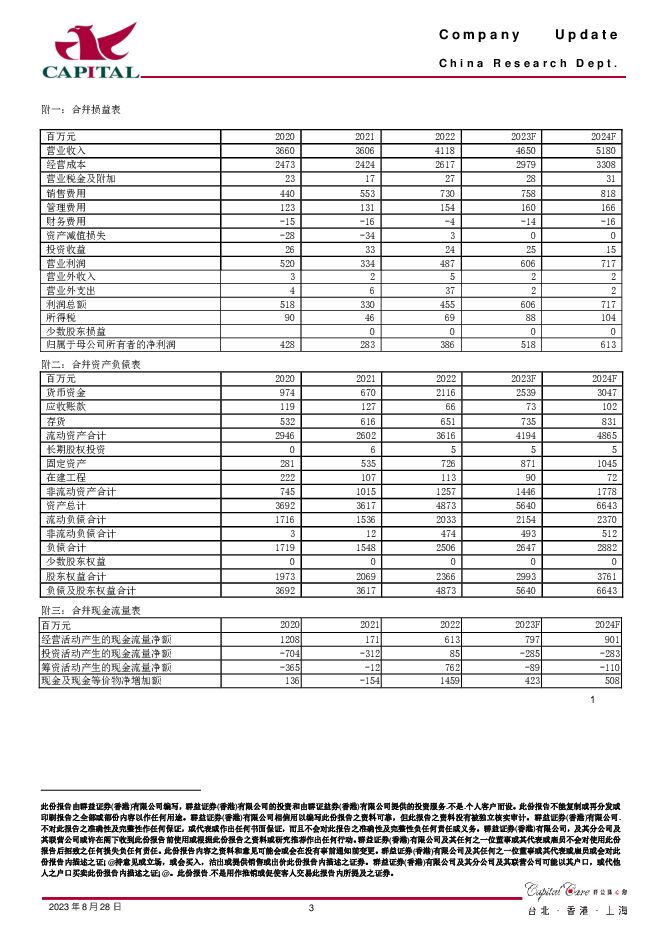

摘要:小熊电器(002959)结论与建议:公司业绩:公司发布2023年中报。23H1实现收入23.4亿元,YoY+26.7%,录得归母净利润2.4亿元,YoY+59.7%。公司业绩符合预期,处于业绩预告范围的中位。其中公司Q2单季度实现营收10.9亿元,YOY+25.1%,录得归母净利润0.7亿元,YOY+63.0%。原材料降价推升Q2毛利率,新渠道拓展使得Q2销售费用率增加:受益于原材料价格的回落及公司优化SKU,Q2单季度毛利率同比提升2.1个百分点至35.3%。由于公司大力拓展抖音直播渠道,Q2销售费用率增加较为明显,同比增加4.6个百分点至22.3%,当我们认为公司目前在直播渠道的深耕将对公司未来产品的销售有较大的助推作用,我们看好公司渠道的拓展。管理费用率同比增加0.8个百分点至4.7%,主要是咨询费用增加,研发费用率为3.4%,同比下降0.5个百分点,财务费用率为-0.1%,同比增加0.7个百分点。多品类增长较快:分业务来看,公司23H1厨房小家电、生活小家电、其他小家电分贝实现营收18.4亿元、2.3亿元、2.5亿元,分别YOY+21%、+44%、+87%,精品战略下各业务快速增长。其中“618”大促期间,公司养生壶、煮蛋器、电热饭盒、电煮锅、迷你电饭锅、可调粗细绞肉机、手持面条机等品类获得全网销售额第一名,大容量电炖蛊、三明治及、加湿器等品类也获得京东热卖指数第一。盈利预计及投资建议:短期来看,新冠防疫放开后,消费需求逐步恢复,另外公司渠道拓展、SKU精简及原材料价格低位也将提升公司收入和净利表现。长期来看,公司深耕创意小家电市场多年,具有较好的市场敏感度,产品扩张及迭代快速,将助力公司抓住每轮细分需求的爆发,我们看好公司业绩长期增长。我们预计公司2023、2024年分别实现净利润5.2亿元、6.1亿元,分别同比+34.2%、+18.2%,EPS分别为3.3元、3.9元,对应PE分别为23倍、19倍。目前估值合理,维持“买进”投资评级。风险提示:新品销售及新管道开拓不及预期;原材料价格上涨;竞争加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

2天前418积分

-

申通快递 2023年公司件量迅猛增长,毛利率逐季回升 群益证券 2024-04-25(3页) 附下载

附下载")

申通快递(002468)结论与建议:业绩:2023年实现营收409.2亿元,YOY+21.5%;录得...

501.9 KB共3页中文简体

2天前018积分

-

华鲁恒升 新产能投放,业绩超预期增长 群益证券 2024-04-25(3页) 附下载

附下载")

华鲁恒升(600426)事件:公司发布2024年一季报,2024Q1公司实现营收79.78亿元,yo...

420.38 KB共3页中文简体

2天前018积分

-

爱美客 Q1稳健,产品管线持续扩充 群益证券 2024-04-25(3页) 附下载

附下载")

爱美客(300896)结论与建议:业绩概要:24Q1实现营收8.1亿,同比增28.2%,录得净利润5...

454.07 KB共3页中文简体

2天前018积分

-

龙佰集团 钛白粉价格回暖,业绩逐季改善 群益证券 2024-04-24(3页) 附下载

附下载")

龙佰集团(002601)事件:1.公司公布2023年年报,2023年全年实现营收267.65亿元yo...

434.87 KB共3页中文简体

3天前018积分

-

龙佰集团 钛白粉价格回暖,业绩逐季改善 群益证券 2024-04-24(3页) 附下载

龙佰集团(002601)事件:1.公司公布2023年年报,2023年全年实现营收267.65亿元yo...

434.87 KB共3页中文简体

3天前218积分

-

金山办公 一季度稳健增长,后续关注办公AI化进展 群益证券 2024-04-24(3页) 附下载

附下载")

金山办公(688111)事件:公司发布2024年一季报,Q1收入12.25亿元,同比+16.5%;归...

428.33 KB共3页中文简体

3天前218积分

-

金山办公 一季度稳健增长,后续关注办公AI化进展 群益证券 2024-04-24(3页) 附下载

金山办公(688111)事件:公司发布2024年一季报,Q1收入12.25亿元,同比+16.5%;归...

428.33 KB共3页中文简体

3天前018积分

-

宝信软件 业绩稳健增长,工业机器人发展迅猛 群益证券 2024-04-24(3页) 附下载

附下载")

宝信软件(600845)事件:计算机公司公布2024年一季度业绩,Q1收入33.91亿元,同比+34...

456.31 KB共3页中文简体

3天前018积分

-

宝信软件 业绩稳健增长,工业机器人发展迅猛 群益证券 2024-04-24(3页) 附下载

宝信软件(600845)事件:计算机公司公布2024年一季度业绩,Q1收入33.91亿元,同比+34...

456.31 KB共3页中文简体

3天前418积分

-

粉底液行业研究报告:直播电商模式拉动中国粉底液行业增长,未来有望向男性消费者持续渗透 头豹词条报告系列 头豹研究院 2024-04-22(15页) 附下载

附下载")

粉底液是一种轻薄易涂抹的化妆品,适合大多数肌肤,尤其是油性皮肤。消费者对某一化妆品品牌认可和信赖后,...

1.69 MB共15页中文简体

5天前220积分

-

兆易创新 1Q24业绩增速如期回升 群益证券 2024-04-22(3页) 附下载

附下载")

兆易创新(603986)结论与建议:1H24公司营收增长超过2成、扣非后净利润增长4成,业绩明显改善...

383.13 KB共3页中文简体

5天前218积分

-

中国直播电商行业研究报告 艾瑞股份 2024-04-19(33页) 附下载

附下载")

2016年淘宝直播上线掀起了行业发展浪潮,行业历经五年迅猛发展后,目前已步入平稳增长阶段。据艾瑞测算...

1.94 MB共33页中文简体

6天前220积分

-

珀莱雅 业绩亮眼,坚持长期主义稳步向前 群益证券 2024-04-19(3页) 附下载

附下载")

珀莱雅(603605)结论与建议:业绩概要:2023年全年实现营收89亿,同比增39.5%,录得净利...

464.38 KB共3页中文简体

6天前218积分

-

纺织服饰行业周报:直播电商和跨境零售助推行业发展,气温回升防晒品需求增长 甬兴证券 2024-04-18(13页) 附下载

附下载")

行情回顾本周,沪深300下跌2.58%,纺织服饰板块整体下跌0.53%,跑赢沪深300指数2.05p...

1.2 MB共13页中文简体

1周前220积分

-

小熊电器 公司信息更新报告:2023Q4业绩阶段承压,静待新品周期+费用投放效率提升改善业绩 开源证券 2024-04-12(8页) 附下载

附下载")

小熊电器(002959)2023Q4业绩承压,关注新品周期+费用投放效率改善,维持“买入”评级202...

1.22 MB共8页中文简体

1周前718积分

-

小熊电器2023年年报点评:23年稳健增长,品牌开启新征程国联证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

480.95 KB共5页中文简体

1周前218积分

-

小熊电器 小熊电器:2023H2外销增长亮眼,Q4业绩短期承压 太平洋 2024-04-14(4页) 附下载

附下载")

小熊电器(002959)事件:2024年4月8日,小熊电器发布2023年年报。2023年公司实现营收...

490.26 KB共4页中文简体

1周前218积分

-

安集科技 业绩略超预期,多板块协同发展 群益证券 2024-04-16(3页) 附下载

附下载")

安集科技(688019)事件1:公司发布2023年年报,全年实现营收12.38亿元,yoy+14.9...

443.77 KB共3页中文简体

1周前218积分

-

索菲亚 提质增效强发展,大比例分红回馈股东 群益证券 2024-04-12(3页) 附下载

附下载")

索菲亚(002572)结论与建议:业绩概要:2023年公司实现营收116.7亿,同比增4%,录得净利...

462.47 KB共3页中文简体

1周前418积分