广联达收入端稳定增长,看好AI+建筑的产业布局华金证券2023-08-23.pdf

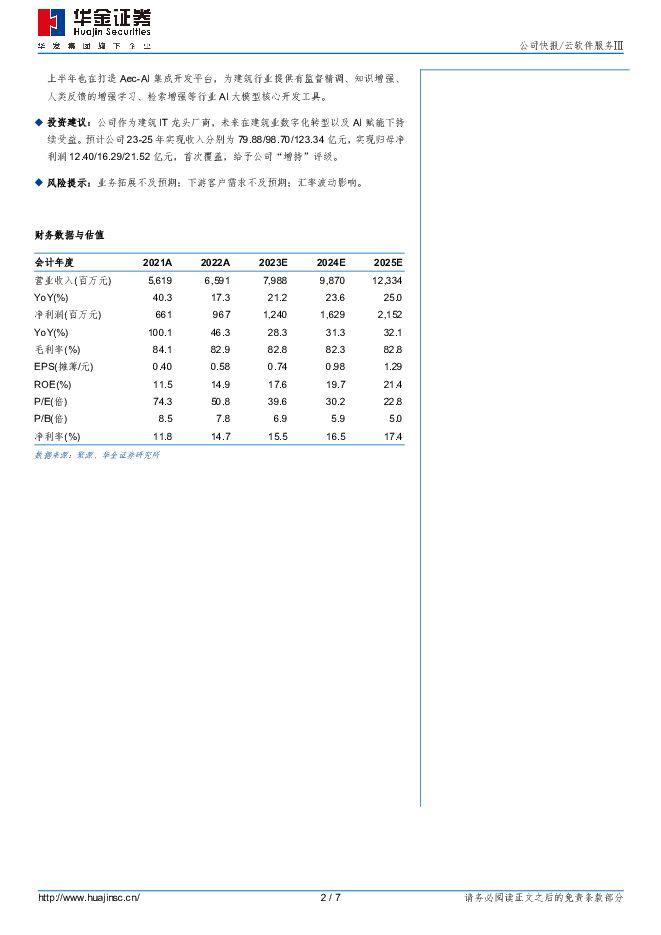

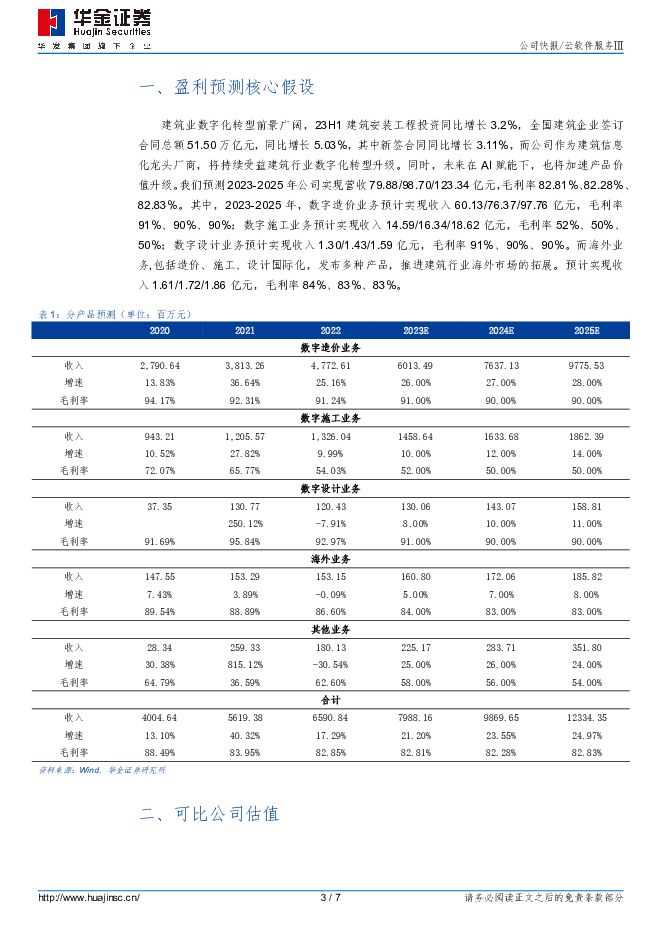

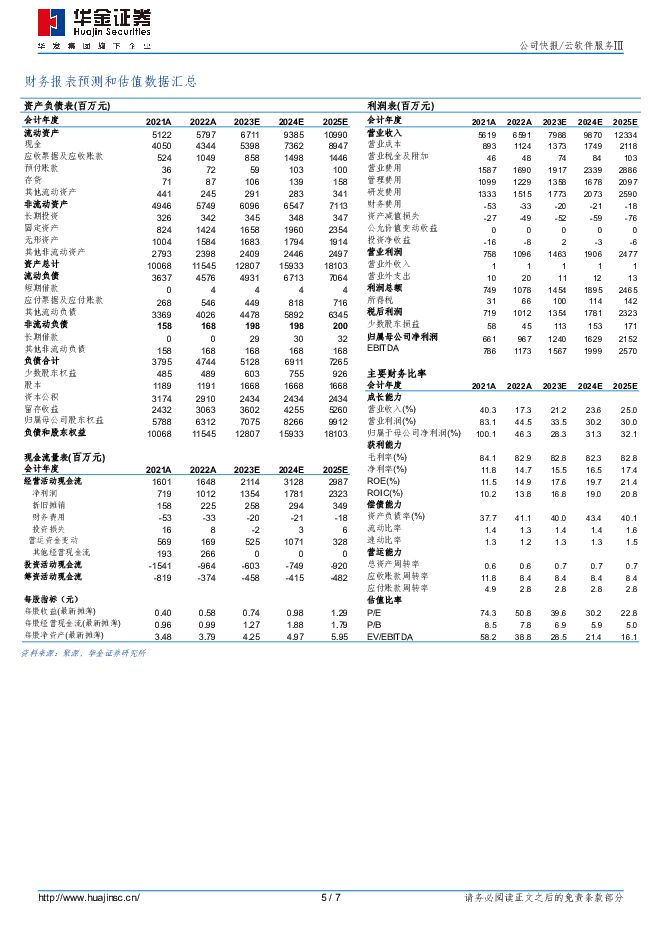

摘要:广联达(002410)事件:公司发布2023H1业绩报告,2023H1实现收入30.50亿元,同比增长10.71%;实现归母净利润2.48亿元,同比降低37.47%;实现扣非净利润2.11亿元,同比降低42.85%。单季度来看,2023Q2公司实现收入17.57亿元,同比增长7.17%;实现归母净利润1.28亿元,同比降低55.43%;实现扣非净利润1.17亿元,同比降低57.49%。上半年公司收入端整体保持平稳增长,同时营销及研发投入增加导致净利润有所下滑。整体来看,公司整体收入保持稳定,其中造价业务、海外业务增速均在10%以上,而上半年受下游建筑行业景气等因素影响,建筑施工业务有所下滑。同时,公司在营销和研发两端均保持持续的投入强度,包括针对客户层面加大营销力度、深化客户运营,以及在AI+建筑等新兴领域加大研发投入,导致净利润有所下滑。分业务具体来看:1)数字造价:实现收入23.59亿元,同比增长12.42%,其中云收入18.85亿元,占比80%,同比增长20.81%,签署云合同15.66亿元,同比下降8.27%。其中,单岗位工具业务实现云收入15.82亿元,与去年同期相比增长11.03%,签订云合同12.92亿元,与去年同期相比下降4.06%;数字新成本业务实现云收入3.03亿元,与去年同期相比增长123.68%,签订云合同2.74亿元,与去年同期相比下降23.98%,数字造价业务持续从单岗位工具向成本管理整体解决方案升级。2)数字施工:实现营业收入4.61亿元,同比下降7.75%。上半年受房建行业景气度下降影响,建设项目开工数量下降,以及部分项目开工进展较慢,业务的成交周期和交付周期变长,对公司数字施工业务的订单拓展和实施交付造成了一定影响。3)数字设计:营业收入主要来自子公司鸿业科技的设计产品,如BIMSpace房建设计产品、Civil市政设计产品等,上半年实现营业收入4551.98万元,同比下降7.44%,主要原因在于上半年公司重点推广数维设计产品,放缓了对老产品的规模化拓展。4)海外业务:上半年海外业务实现营业收入9525万元,同比增加21.96%,主要源于子公司MagiCAD Group Oy收购的能耗模拟软件公司EQUA Simulation AB在报告期纳入合并范围。持续加大建筑领域生成式AI的研发投入,目前公司已经构建了建筑行业AI大模型层、工具平台层、产品应用层三层AI技术体系。其中,AI大模型层是由建筑领域的专业数据经过有监督精调、专家反馈的强化学习的领域大语言模型与多模态大模型构成,能够在建筑设计、交易与成本、施工、运维等建筑全领域有更高质量的专业内容输出,目标成为广大建筑从业人员的AI助手,服务500余项建筑细分专业;工具平台层是为构建建筑领域知识增强的AI大模型提供开发平台,公司上半年也在打造Aec-AI集成开发平台,为建筑行业提供有监督精调、知识增强、人类反馈的增强学习、检索增强等行业AI大模型核心开发工具。投资建议:公司作为建筑IT龙头厂商,未来在建筑业数字化转型以及AI赋能下持续受益。预计公司23-25年实现收入分别为79.88/98.70/123.34亿元,实现归母净利润12.40/16.29/21.52亿元,首次覆盖,给予公司“增持”评级。风险提示:业务拓展不及预期;下游客户需求不及预期;汇率波动影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

10小时前16020积分

-

通信周跟踪:北美CSP发布财报,AI建设拉动资本开支指引 山西证券 2024-04-29(17页) 附下载

投资要点行业动向:本周北美四大CSP之三微软、谷歌、Meta发布财报,资本开支指引均有所提升。微软披...

1.33 MB共17页中文简体

10小时前79620积分

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

10小时前66720积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

10小时前33020积分

-

传媒行业AIGC系列研究:多模态大模型引领,应用端曙光初现 国信证券 2024-04-29(31页) 附下载

报告摘要底层大模型持续迭代,国产大模型加速应用走向成熟。年初以来海内外大模型特别是多模态大模型持续迭...

3.63 MB共31页中文简体

10小时前83420积分

-

计算机行业周报:商汤日日新5.0大模型综合性能或超越 GPT-4 Turbo,端侧AI加速推进进行时 华鑫证券 2024-04-29(15页) 附下载

投资要点算力:A100-80G租赁价格提升,Arm新一代NPU加速推进边缘AI发展进程本周跟踪算力租...

2.03 MB共15页中文简体

10小时前85620积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

10小时前31620积分

-

电子行业周报:厂商加大AI资本开支, AI端侧应用加速,继续看好AI受益产业链 国金证券 2024-04-29(10页) 附下载

云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资本开支,M...

1.4 MB共10页中文简体

10小时前72320积分

-

电子行业周报:海外大厂AI投入超预期,汽车以旧换新补贴落地 国投证券 2024-04-29(13页) 附下载

海外大厂资本开支指引超预期, AI 相关需求强劲:本周海外大厂陆续发布最新季度财报,多家巨头资本开支...

1008.42 KB共13页中文简体

10小时前51620积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

10小时前34320积分

-

润泽科技 2023年年报点评:业绩稳健增长,AIDC前景广阔 西南证券 2024-04-29(14页) 附下载

润泽科技(300442)投资要点事件:公司发布2023年年度报告,2023年实现营收43.5亿元,同...

2.1 MB共14页中文简体

10小时前10218积分

-

视觉中国 2023年年报及2024年一季报点评:AI战略深化内容优势,音视频业务快速增长 国元证券 2024-04-29(3页) 附下载

视觉中国(000681)事件:公司发布2023年年报及2024年一季报。点评:聚焦核心主业,音视频业...

1.03 MB共3页中文简体

10小时前60018积分

-

天融信 商誉减值致利润承压,信创和AI驱动发展 国投证券 2024-04-29(5页) 附下载

天融信(002212)事件概述公司近期发布2023年年报和2024年一季报预告,2023年实现营业收...

698.96 KB共5页中文简体

10小时前86918积分

-

万兴科技 2023年报及2024一季报点评:业绩稳健增长,关注AI进展 东吴证券 2024-04-29(3页) 附下载

万兴科技(300624)投资要点事件:2023年,公司实现收入14.8亿元,同比增长25.5%;归母...

512.18 KB共3页中文简体

10小时前77118积分

-

皖新传媒 主营稳健,积极布局“AI+教育” 太平洋 2024-04-29(5页) 附下载

皖新传媒(601801)事件:公司2023年实现营收112.44亿元,同比下降3.79%;归母净利润...

476.19 KB共5页中文简体

10小时前13818积分

-

万兴科技 2023年年报及2024年一季报点评报告:持续深化AI与产品融合,激发业绩增长新动能 国海证券 2024-04-29(5页) 附下载

万兴科技(300624)事件:2024年4月26日,公司发布2023年年报及2024年一季报:1)2...

284.58 KB共5页中文简体

10小时前66518积分

-

神州数码 业绩符合预期,AI算力业务大幅增长 太平洋 2024-04-29(4页) 附下载

神州数码(000034)事件:神州数码发布2024年一季报。公司2024Q1实现营业收入292.72...

587.12 KB共4页中文简体

10小时前71418积分

-

千方科技 业绩触底回升,AI+应用持续落地 国投证券 2024-04-29(6页) 附下载

千方科技(002373)事件概述:1)4月18日,千方科技发布《2023年年度报告》。2023年公司...

427.15 KB共6页中文简体

10小时前73318积分

-

蓝色光标 营收高速增长,AI Native模式加速构建 中航证券 2024-04-29(5页) 附下载

蓝色光标(300058)事件:公司发布2023年年报,报告期内,公司实现营业收入526.16亿元,同...

810.89 KB共5页中文简体

10小时前38918积分

-

浪潮信息 2023年年报点评:Q4业绩明显改善,构筑AI计算全栈能力 财信证券 2024-04-29(3页) 附下载

浪潮信息(000977)投资要点:受全球供应链扰动,全年业绩略有下滑。公司发布2023年年报,全年实...

763.79 KB共3页中文简体

10小时前15418积分