房地产行业周报(2023年第33周):行业销售同比下滑,政策环境持续宽松财通证券2023-08-21.pdf

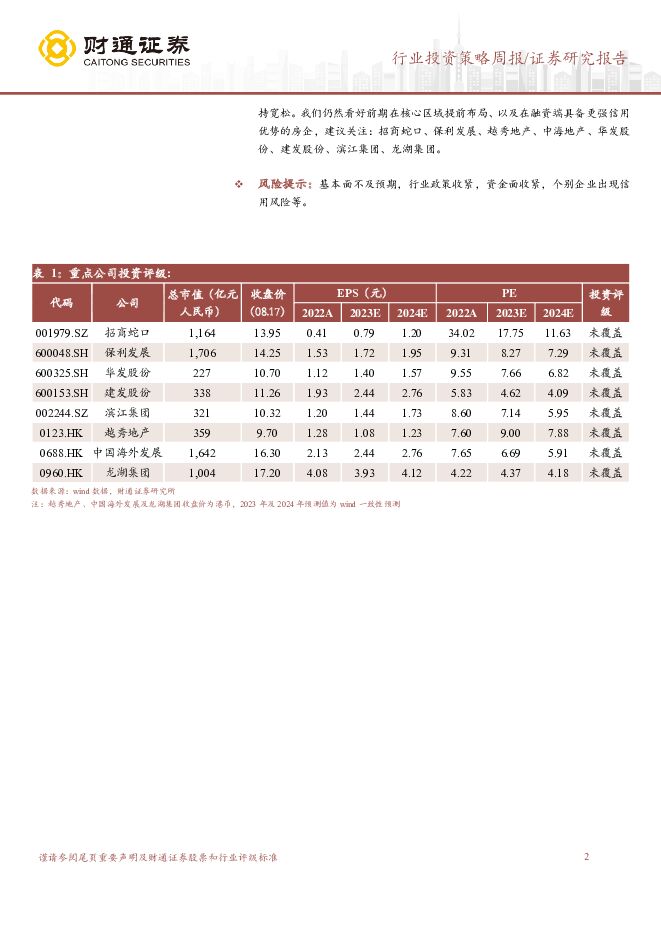

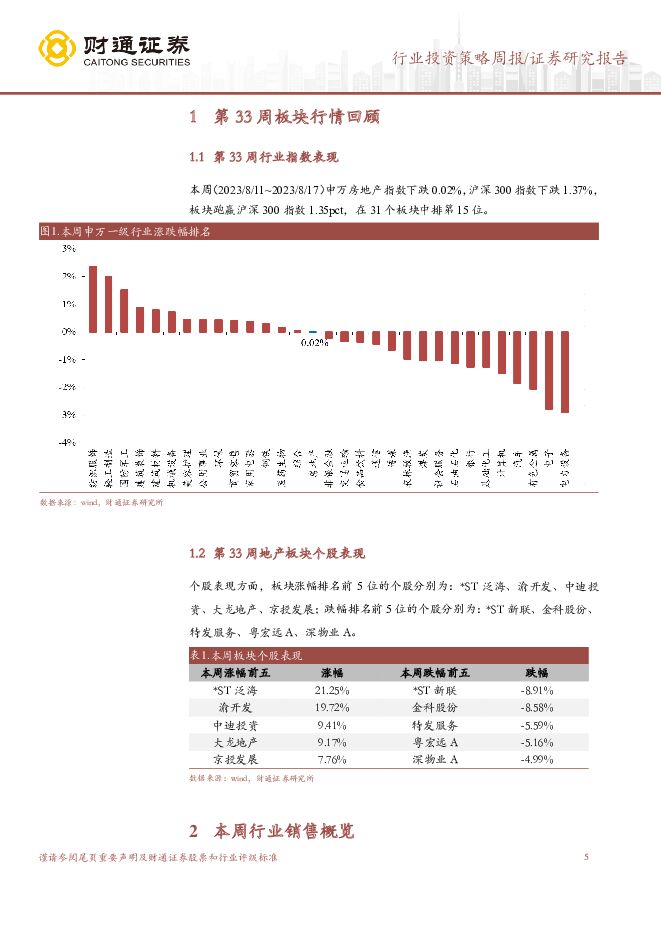

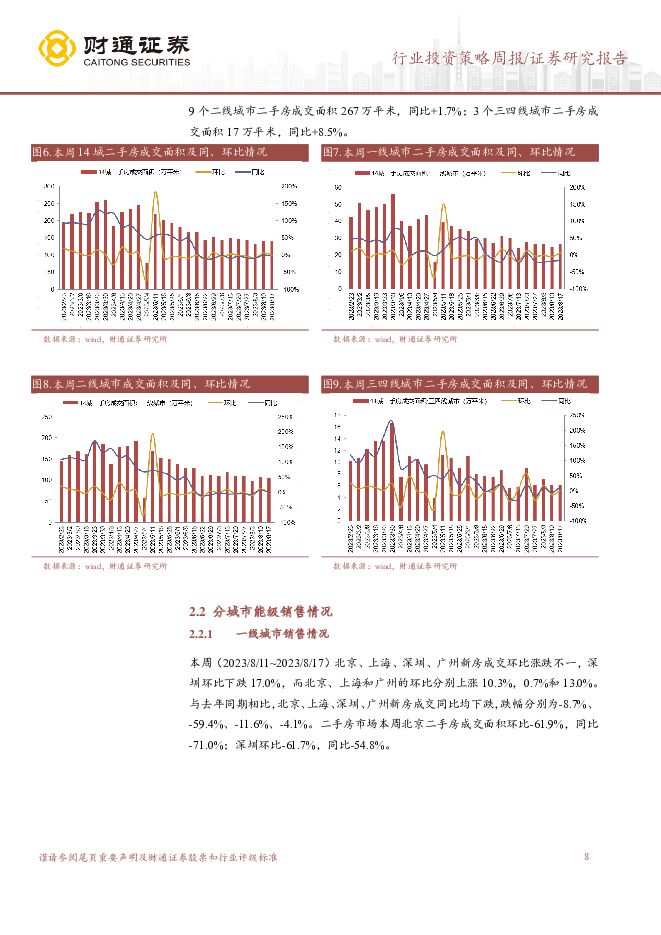

摘要:本周板块回顾:本周(2023/8/11~2023/8/17)申万房地产指数下跌0.02%,沪深300指数下跌1.37%,板块跑赢沪深300指数1.35pct,在31个板块中排第15位。行业数据回顾:本周30大中城市商品房成交面积170平米,环比-3.4%,同比-34.4%。细分城市能级来看,30大中城市中,一线城市商品房成交面积41万平米,环比0.4%,同比-40.0%;二线城市商品房成交面积95万平米,环比1.2%,同比-25.9%;三线城市商品房成交面积34万平米,环比-18.0%,同比-45.6%。二手房市场方面,我们重点监测的14城二手房成交面积138万平米,环比-0.5%,同比-3.1%。细分城市能级来看,2个一线城市二手房成交面积26平米,环比6.1%,同比-16.2%;9个二线城市二手房成交面积105万平米,环比-2.1%,同比持平;3个三四线城市二手房成交面积6万平米,环比-0.3%,同比11.3%。库存方面,一线城市中,上海新房库存面积环比上涨3.1%,深圳和北京新房库存面积环比分别下跌0.3%、0.8%。从去化周期来看,上海仍保持最短的去化周期,3个月移动平均去化周期为5.03个月。二线城市中,杭州本周暂未公布库存情况;福州、苏州环比分别-1.1%、-1.0%,南京情况较为稳定,较上周基本没有变化。三四线城市中,新房库存面积环比变化不大;去化周期上,3个城市去化周期均超过20个月,其中泉州最长,3个月移动平均去化周期达到134.93个月。本周政策情况:本周各地仍在持续出台优化政策,如:梅州鼓励提取公积金作首付,推进实施二手房交易“带押过户”;安徽阜阳开展偿还住房商贷委托按月划转公积金业务;湖北潜江出台多孩家庭购房补助政策,最高可奖补25平方米/套;合肥拟优化公积金政策,支持青年人刚需购房,贷款提取每月一次;四川推进有条件地区开展再交易房“带押过户”公积金贷款业务等。重点公司跟踪:8月至今我们跟踪的重点企业中,共拿地15块,总土地出让金218.74亿元,拿地企业为华润置地、万科企业、保利发展、建发房产和招商蛇口。碧桂园首支境内债的展期方案确定,将对发行的“16碧园05”本金展期三年,每个账户先付10万,到期偿付利息。具体方案为:债券本金展期三年,首付6%(到期后的第1、2、3个月分别支付2%的本金),第12个月支付10%的本金;第24个月支付15%的本金、30个月支付25%本金、第36个月支付剩余44%的本金。投资建议:销售表现上,本周新房市场及二手房市场总体同环比仍下跌,各能级城市销售表现略有差异。去化表现上,以上海表现最佳,三四线城市去化仍然显著慢于高能级城市。拿地端,主要拿地企业为国央企,除国央企外8月至今只有万科在郑州、北京获取地块。政策端,各地仍在陆续发布优化政策以促进房地产市场平稳发展。我们认为未来一段时间政策环境仍然有望持续保持宽松。我们仍然看好前期在核心区域提前布局、以及在融资端具备更强信用优势的房企,建议关注:招商蛇口、保利发展、越秀地产、中海地产、华发股份、建发股份、滨江集团、龙湖集团。风险提示:基本面不及预期,行业政策收紧,资金面收紧,个别企业出现信用风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

附下载")

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

1天前020积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

1天前020积分

-

房地产行业:253亿元!上海2024年首批集中供地收官,占全年商品住房用地计划供应总量7.7% 城市测量师行 2024-04-28(8页) 附下载

今年首轮集中供地交易活动于4月16日落下帷幕。本批次分2轮进行,共计出让11幅地块,土地总面积为33...

1.71 MB共8页中文简体

1天前020积分

-

房地产行业第17周周报:新房成交同比跌幅收窄,二手房成交环比微增 信达证券 2024-04-28(16页) 附下载

摘要:一周行情回顾:本周(2024/04/22-2024/04/28)申万房地产指数上涨3.10%,...

1.57 MB共16页中文简体

1天前020积分

-

房地产行业:2024年3月上海商办买卖市场 城市测量师行 2024-04-28(10页) 附下载

3月,上海商办物业新增供应总面积在经历两个月的低迷后出现大幅反弹。分类来看,商业物业共总供应面积接近...

1.57 MB共10页中文简体

1天前020积分

-

房地产行业:2024年3月上海住宅买卖市场 城市测量师行 2024-04-28(8页) 附下载

3月,上海新房市场供应量再度突破100万平方米,成交量攀升至76万平方米,供求两端基本回归正常水平。...

1.4 MB共8页中文简体

1天前020积分

-

房地产行业:2024年3月上海土地招拍挂市场 城市测量师行 2024-04-28(5页) 附下载

整体概览2024年一批次首轮宅地出让完成;常态化供地市场再度下探3月,上海2024年第一批次首轮集中...

1.25 MB共5页中文简体

1天前020积分

-

房地产行业周报:成都全面取消住房限购,深圳、南京实施商品房“以旧换新” 开源证券 2024-04-28(14页) 附下载

核心观点:成都全面取消住房限购,深圳南京相继实施商品房“以旧换新”本周我们跟踪的64城新房成交面积同...

1.34 MB共14页中文简体

1天前220积分

-

房地产行业:2024年1季度上海办公租赁市场分析报告 城市测量师行 2024-04-28(7页) 附下载

2024年第一季度上海办公租赁需求疲弱,市场租赁情绪较低。小面积房源带看量上升,整体问询量稍有增加。...

1022.92 KB共7页中文简体

1天前020积分

-

2024年4月房地产市场跟踪:双轨制渐行渐近,关注配售型保障房对商品房市场的冲击 中诚信国际 2024-04-28(9页) 附下载

行业热点配售型保障性住房对商品房市场影响:对保障房体系的完善健全可充分满足核心城市的刚性住房需求,为...

869.25 KB共9页中文简体

1天前020积分

-

财通证券 财通证券2023年报及2024一季报点评:一季度自营高基数影响业绩,手续费收入具有阿尔法 开源证券 2024-04-26(4页) 附下载

财通证券(601108)一季度自营高基数影响业绩,手续费收入具有阿尔法2023年公司营业总收入/归母...

856.42 KB共4页中文简体

1天前018积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

4天前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

附下载")

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

4天前220积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

附下载")

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

4天前110积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

附下载")

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

5天前220积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

附下载")

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

5天前220积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

附下载")

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

5天前510积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

6天前520积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

6天前520积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

附下载")

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

6天前220积分