金徽酒金徽酒2023年半年报点评:厚积薄发,业绩超预期上海证券2023-08-21.pdf

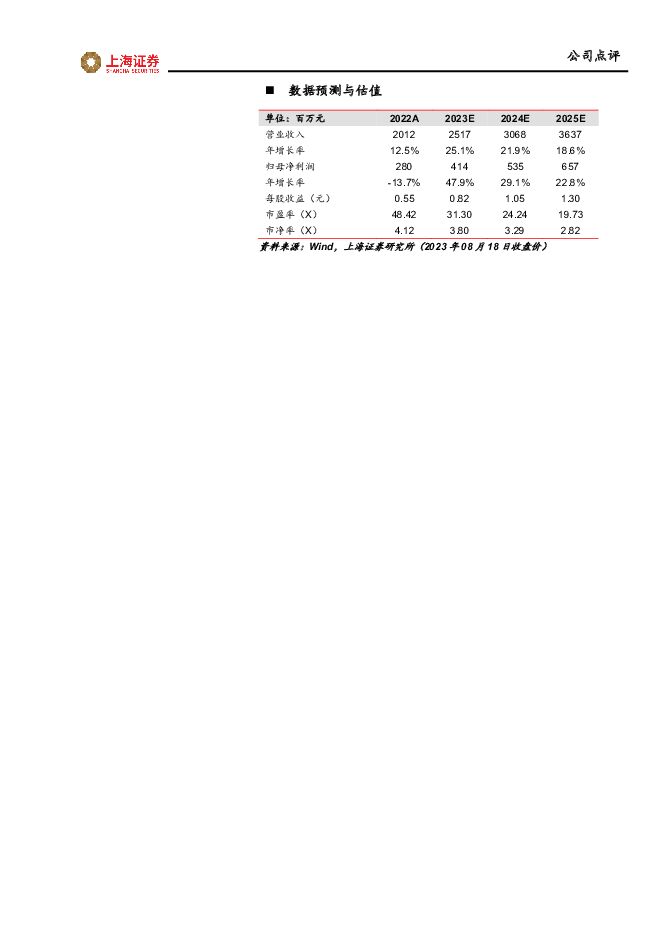

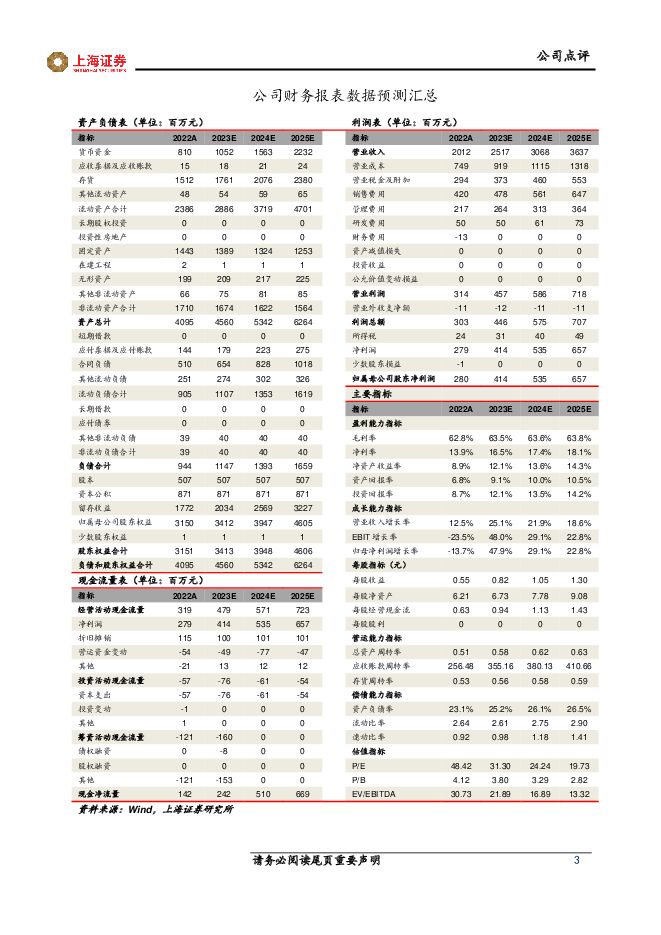

摘要:金徽酒(603919)投资摘要事件概述8月18日,金徽酒发布2023年半年报,23H1公司实现营业收入15.23亿元,同比+24.25%;归母净利润2.54亿元,同比+20.06%;扣非归母净利润2.54亿元,同比+21.65%。其中,23Q2公司实现营业收入6.3亿元,同比+21.05%;归母净利润7256.53万元,同比+53.74%;扣非归母净利润:7232.08万元,同比+59.3%。归母净利润增速创新高。产品结构持续优化,市场开拓成效显著。产品结构上,23H1公司高档/中档产品收入增幅分别为31.18%/14.56%,占比分别为65.89%/33.56%,其中高档产品营收较2022年占比提升约3pct,结构优化主要系公司加大百元以上产品布局。分市场来看,23H1省内/省外收入增幅分别为23.7%/25.3%,分别占比76.8%/23.2%,其中省内西部/中部/东南部呈现较快增长,省外市场占比逐步提升,较去年同期上升0.5pct。公司坚持“布局全国、深耕西北、重点突破”的市场战略,省内夯实根据地市场,一县一策精准运营,省外加快华东、以内蒙为核心的北方市场的团队建设及招商,差异化营销实现区域突破,看好公司省内外市场成长趋势。盈利能力稳定,费用投入保障高质量发展。23H1公司毛利率/净利率分别为63.76%/16.53%,较上年同期分别+0.63pct/-0.76pct。毛利率增长系高毛利的高档产品销量增加带动所致,净利率小幅下滑系公司销售费用大幅增加所致。公司积极打造品牌势能,加大消费者互动及品牌推广建设,费用投入有效提升品牌知名度。投资建议公司作为甘肃省龙头酒企,战略规划清晰,具备产品结构优化和省外环甘肃西北市场及以内蒙为核心的北方市场拓展的潜能。当前公司省内地位稳固,省外市场推广顺利,我们认为公司经营稳健,二季度业绩表现优异,小幅上调公司2023年盈利预测至4.14亿元。我们预计公司2023-2025年营收分别为25.17/30.68/36.37亿元,增速分别为25.1%/21.9%/18.6%,归母净利润分别为4.14/5.35/6.57亿元,增速分别为47.9%/29.1%/22.8%。维持“买入”评级。风险提示省内竞争加剧风险,新市场开拓不及预期风险,原材料价格上涨风险,食品安全风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车与零部件行业周报:以旧换新补贴有望刺激汽车更换需求,北京车展本周开幕 上海证券 2024-05-21(12页) 附下载

附下载")

行情回顾汽车板块涨跌幅+2.42%,子板块中汽车零部件表现最佳。过去一周,沪深300涨跌幅为+1.2...

614.65 KB共12页中文简体

5小时前020积分

-

酒行业周度市场观察第19周 艾瑞股份 2024-05-21(11页) 附下载

1.4145.69亿! 22家白酒股年报,传递酒业之变|财报深读①关键词: [V]酒说概要: 202...

1.21 MB共11页中文简体

5小时前220积分

-

电子行业周报:半导体景气度持续改善,英伟达GB200有望拉动芯片测试与玻璃基板市场 上海证券 2024-05-21(9页) 附下载

核心观点市场行情回顾过去一周(05.13-05.17),SW电子指数上涨0.39%,板块整体跑赢沪深...

521.84 KB共9页中文简体

5小时前020积分

-

机械行业周报:国内外人形机器人厂商成果频出,持续关注人形机器人产业链 上海证券 2024-05-21(17页) 附下载

行情回顾过去一周(2024.4.22-2024.4.26),中信机械行业上涨0.90%,表现处于中下...

1.1 MB共17页中文简体

5小时前020积分

-

酒行业周度市场观察2024年第20周 艾瑞股份 2024-05-21(10页) 附下载

本周看点:自饮需求驱动 白酒“质价比” 凸显;啤酒巨头酣战:沿着大江大河抢市场;19家上市酒企财报折...

1.04 MB共10页中文简体

5小时前220积分

-

电子行业周报:面板价格保持续涨,建议关注可穿戴设备边际创新机遇 上海证券 2024-05-21(9页) 附下载

核心观点市场行情回顾过去一周(04.22-04.26),SW电子指数上涨5.21%,板块整体跑赢沪深...

521.09 KB共9页中文简体

5小时前220积分

-

策略(权益&转债)周报:地产新政有望开启新篇章 上海证券 2024-05-21(4页) 附下载

主要权益指数表现(周涨跌幅):沪深300红利(1.37%),中证红利(1.08%),上证50(0.6...

503.23 KB共4页中文简体

5小时前010积分

-

酒店客房易耗品可持续转型研究报告

16.44 MB共页中文简体

7小时前1免费

-

啤酒行业深度报告:啤酒高端化方兴未艾,龙头错位竞争共享红利 国信证券 2024-05-17(26页) 附下载

附下载")

核心观点回顾与展望:产品结构升级成为主要增长工具,未来行业高端化趋势仍将延续。我国啤酒行业产销量于2...

2.97 MB共26页中文简体

1天前74020积分

-

食品饮料行业周报:啤酒逐渐进入旺季,关注榨菜改善机会 开源证券 2024-05-19(13页) 附下载

核心观点:积极关注啤酒催化以及榨菜底部投资机会5月13日-5月17日,食品饮料指数跌幅为0.4%,一...

1.56 MB共13页中文简体

1天前44220积分

-

食品饮料行业周报:股东大会密集召开,板块稳健发展 上海证券 2024-05-20(22页) 附下载

附下载")

投资要点:本周行业要闻:1)1-2月亳州白酒营收47.2亿:亳州市经济和信息化局消息,1-2月份,全...

1.55 MB共22页中文简体

1天前15120积分

-

食品饮料行业点评:白酒板块2023年报及24年一季报总结-业绩顺利兑现 分化下关注酒企增长质量 申港证券 2024-05-17(12页) 附下载

投资摘要:2023年高端和地产龙头白酒业绩韧性强,次高端业绩分化。白酒板块上市公司23年合计实现营收...

1.62 MB共12页中文简体

1天前86620积分

-

医药生物行业周报:美沃斯大会落幕,关注医美新趋势 上海证券 2024-05-20(3页) 附下载

主要观点美沃斯大会在杭州落幕,关注医美新趋势本次大会主题为“产业梦想,职业力量”,旨在挖掘新形势下医...

357.95 KB共3页中文简体

1天前69720积分

-

食品饮料周报(24年第19周):地产政策密集出台,白酒需求有望企稳回升 国信证券 2024-05-20(21页) 附下载

:地产政策密集出台,白酒需求有望企稳回升 国信证券 2024-05-20(21页) 附下载")

核心观点本周食品饮料板块下跌0.43%,跑输上证指数0.41pct:本周食品饮料板块涨幅前五分别为S...

1.32 MB共21页中文简体

1天前88120积分

-

食品饮料行业报告:酒企营销再细化,饮料增速环比上行 中邮证券 2024-05-20(20页) 附下载

投资要点(一)4月社零数据:餐饮偏弱、淡季烟酒呈现韧性、饮料增速环比上行。4月我国社会消费品零售同比...

1.54 MB共20页中文简体

1天前87420积分

-

食品饮料行业酒水饮料周报:五一反馈积极,看好端午整体表现 天风证券 2024-05-20(16页) 附下载

附下载")

五一反馈积极,多因素利好板块上行。本周白酒板块涨幅明显,我们认为主要系:1)基本面:23&24Q1板...

1.51 MB共16页中文简体

1天前95720积分

-

食品饮料行业周报:房地产政策优化,看好白酒及餐饮产业链 华金证券 2024-05-19(17页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业整体下跌0.39%,在31个子行业中排名第18位,跑输上证...

1.3 MB共17页中文简体

1天前68820积分

-

食品饮料行业周报:地产政策积极,白酒需求有望修复 东海证券 2024-05-20(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌0.39%,跑输沪深300指数0.70个百分点,在31个...

1.23 MB共11页中文简体

1天前13120积分

-

食品饮料行业周报:政策催化,关注白酒预期改善 华龙证券 2024-05-20(13页) 附下载

附下载")

摘要:消费板块预期修复,温和复苏态势不变。上周(05月13日-05月17日)地产政策密集出台,房地产...

979.5 KB共13页中文简体

1天前39520积分

-

食品饮料行业专题研究:宏观催化渐起,重视白酒板块估值修复 国联证券 2024-05-20(11页) 附下载

附下载")

白酒板块估值性价比已逐步凸显股息率指标反映了持有股票获得的分红回报,除此之外,股东还将收获权益资产增...

873.16 KB共11页中文简体

1天前23920积分