浙能电力长三角火电四小龙系列(二):首次覆盖报告-第六大火电,核电压舱、中来破局民生证券2023-08-02.pdf

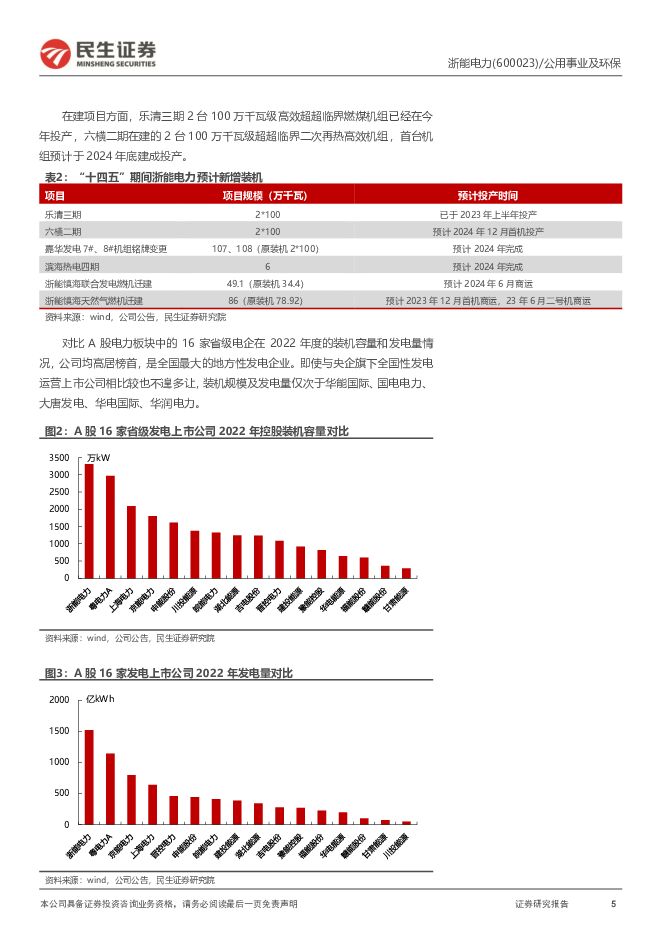

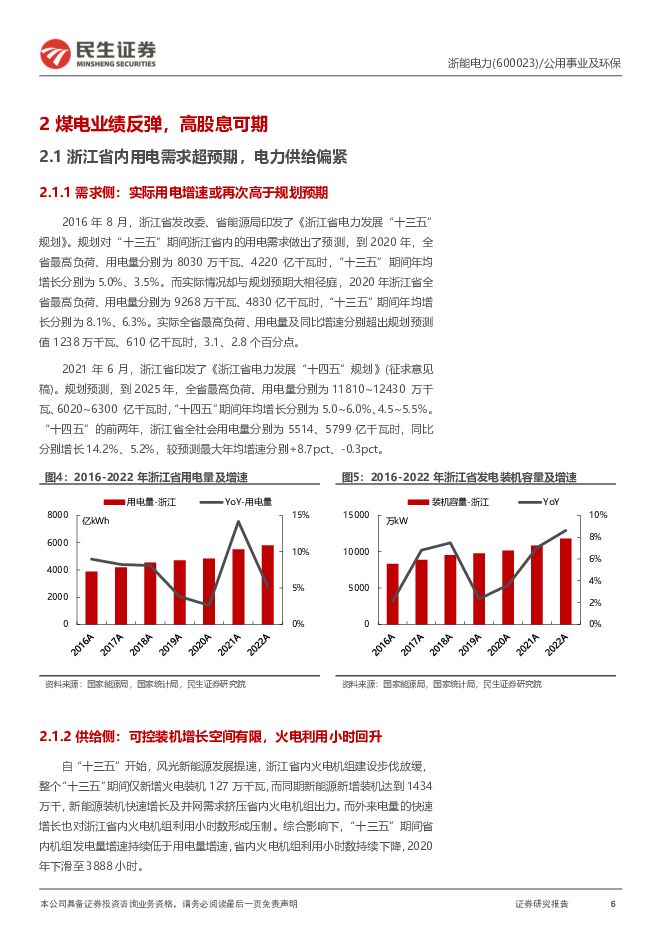

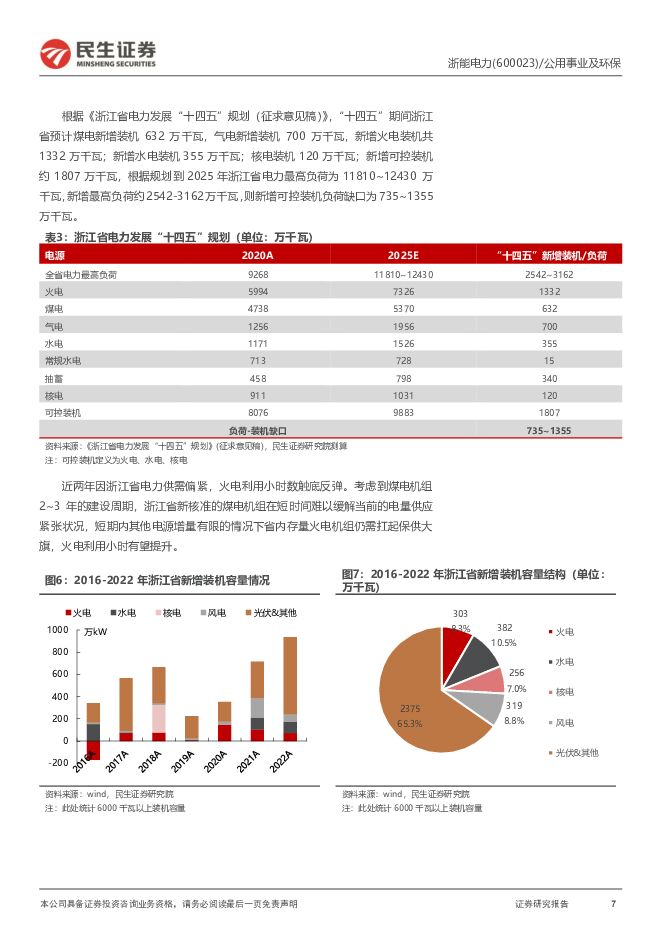

摘要:浙能电力(600023)省级电企龙头,占据浙江省统调装机的半壁江山:截至2022年底,公司管理机组总装机容量3311.28万千瓦,对比A股电力板块中的16家省级电企在2022年度的装机容量和发电量情况,公司均高居榜首,是全国最大的地方性发电企业、也是仅次于5家发电央企核心火电平台的全国第六大火电企业。煤电业绩反弹,高股息可期:“十四五”期间,需求侧浙江省实际用电增速或再次高于规划预期;供给侧浙江省可控装机增长空间有限,我们测算负荷缺口约为735~1355万千瓦。我们将上网电价、煤价、利用小时归为影响煤电业绩的核心三要素,在当前电力供应偏紧的局面下,浙江省内火电利用小时、上网电价有望维持当前高位;成本端自2022年底以来,电煤价格持续下降,1H23业绩预告已验证公司业绩修复高弹性。2016-2020年,公司正常经营年度虽业绩存在波动,但公司每年分红比例维持在50%(含)以上的水平,股息率更是自2017年起逐年增长,2020年股息率高达6.2%。随着公司业绩修复,公司有望恢复之前高比例分红政策。核电收益丰厚,为业绩压舱:公司深度布局核电领域,截至2022年末,公司在运核电权益装机约247.61万千瓦,在建(含已核准项目)核电权益装机约155.76万千瓦,合计约403.37万千瓦。核电板块稳定的投资收益对公司盈利能力提供了有力的支撑。在2017-2020年间,公司核电投资收益占年度投资净收益的年均比例约47%,占年度利润总额的年均比例约21%;21、22年煤价大涨、火电亏损的困境下,核电收益部分缓解了公司的业绩压力。借中来破局新能源:中来股份主要有光伏背板、电池及组件、光伏应用系统三大业务,受限于浙能集团内部的业务划分与同业竞争关系,公司难以直接控股发展集中式风、光新能源项目。此番入主中来,双方有望在户用光伏开发领域实现深度合作,实现公司新能源发展破局。投资建议:在当前电力供应紧张局面下,公司火电机组利用小时与电价有望维持高位,1H23业绩预告已验证公司业绩修复高弹性。公司正常经营年度分红比例维持在50%(含)以上的水平,随着公司业绩修复,高股息回报可期。核电板块稳定的投资收益对公司业绩提供了有力的支撑,且有望随参股在建项目投产进一步提升。通过入主中来股份,公司有望破局新能源发展桎梏。预计公司23/24/25年EPS分别为0.42/0.46/0.48元,对应2023年8月1日收盘价PE分别12.1/11.0/10.4倍。参考行业可比公司平均估值水平,给予公司2023年13.0倍PE,目标价5.46元,首次覆盖,给予“谨慎推荐”评级。风险提示:1)宏观经济下行导致用电需求下降的风险;2)燃料价格高位运行导致成本高企的风险;3)电力市场竞争降低上网电价的风险;4)政策推进不及预期的风险;5)中来股份业务发展不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

3天前220积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

3天前520积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

:重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载")

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

3天前020积分

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

附下载")

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

3天前220积分

-

公用事业2024年第15周周报:新国九条引导长期资金入市 继续看好低协方差电力板块 华源证券 2024-04-25(18页) 附下载

附下载")

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

1.71 MB共18页中文简体

3天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

附下载")

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

3天前020积分

-

电新行业2024Q1基金持仓分析:乌云遮日终散去 民生证券 2024-04-25(15页) 附下载

附下载")

电新板块整体持仓情况环比改善根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部...

886.47 KB共15页中文简体

3天前020积分

-

MR行业跟踪报告:Horizon OS对标安卓,Meta构建新蓝图 民生证券 2024-04-25(2页) 附下载

附下载")

事件:2024年4月22日,根据Meta官网的博客内容,其计划向第三方设备制造商开放Quest操作系...

579.25 KB共2页中文简体

3天前520积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

3天前020积分

-

电力设备:绿电交易限价打开,碳、绿电、绿证市场机制融合有望加速 中邮证券 2024-04-25(4页) 附下载

附下载")

投资要点事件:2024年4月19日,国家能源局公开征求《电力中长期交易基本规则—绿色电力交易专章》意...

298.41 KB共4页中文简体

3天前220积分

-

中煤能源 2024年一季报点评:24Q1业绩下滑,在建项目贡献未来成长 民生证券 2024-04-25(3页) 附下载

附下载")

中煤能源(601898)事件:2024年4月24日,公司发布了2024年第一季度报告。公司2024年...

863.82 KB共3页中文简体

3天前218积分

-

中熔电气 2023年年报及2024年一季报点评:23年业绩承压,静待海外收获 民生证券 2024-04-25(3页) 附下载

附下载")

中熔电气(301031)事件:公司发布2023年年报及2024年一季报。2023年公司实现收入10....

695.61 KB共3页中文简体

3天前318积分

-

中信博 2023年年报及2024年一季报点评:支架业务量利齐升,Q1业绩大超预期 民生证券 2024-04-25(3页) 附下载

附下载")

中信博(688408)事件:2024年4月24日,公司发布2023年年年报和2024年一季报。根据公...

656.25 KB共3页中文简体

3天前418积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

3天前718积分

-

中科飞测 2023年年报&2024年一季报点评:盈利持续释放,多种量检测新品突破 民生证券 2024-04-25(3页) 附下载

附下载")

中科飞测(688361)事件概述:4日24日,中科飞测发布2023年报和2024年一季报。公司202...

677.07 KB共3页中文简体

3天前518积分

-

中国移动 2024年一季报点评:24Q1扣非净利环比同比改善,重点发展新质生产力 民生证券 2024-04-25(3页) 附下载

附下载")

中国移动(600941)事件:4月22日,公司发布2024年一季报,公司实现营业收入2637亿元,同...

678.05 KB共3页中文简体

3天前318积分

-

中国广核 2024年一季报点评:台山电量修复,防4入列在即 民生证券 2024-04-25(3页) 附下载

附下载")

中国广核(003816)事件概述:4月24日,公司发布2023年一季度报告,报告期内实现营业收入19...

680.48 KB共3页中文简体

3天前218积分

-

致欧科技 2024年一季报点评:收入增速超预期,品牌归一沉淀长期价值 民生证券 2024-04-25(3页) 附下载

附下载")

致欧科技(301376)事件:致欧科技发布2024年一季度报告,2024Q1公司实现营收/归母净利润...

668.8 KB共3页中文简体

3天前218积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

附下载")

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

3天前218积分

-

兴森科技 2023年年报&2024年一季报点评:2023年平稳过渡,高端IC封装基板打造成长第二极 民生证券 2024-04-25(3页) 附下载

附下载")

兴森科技(002436)事件:兴森科技4月24日晚发布2023年年报及2024年一季报,2023年,...

676.91 KB共3页中文简体

3天前818积分