电力设备及新能源行业周报:漂浮式海风商业化前景可期,新增集中式光伏占比升至48%平安证券2023-07-31.pdf

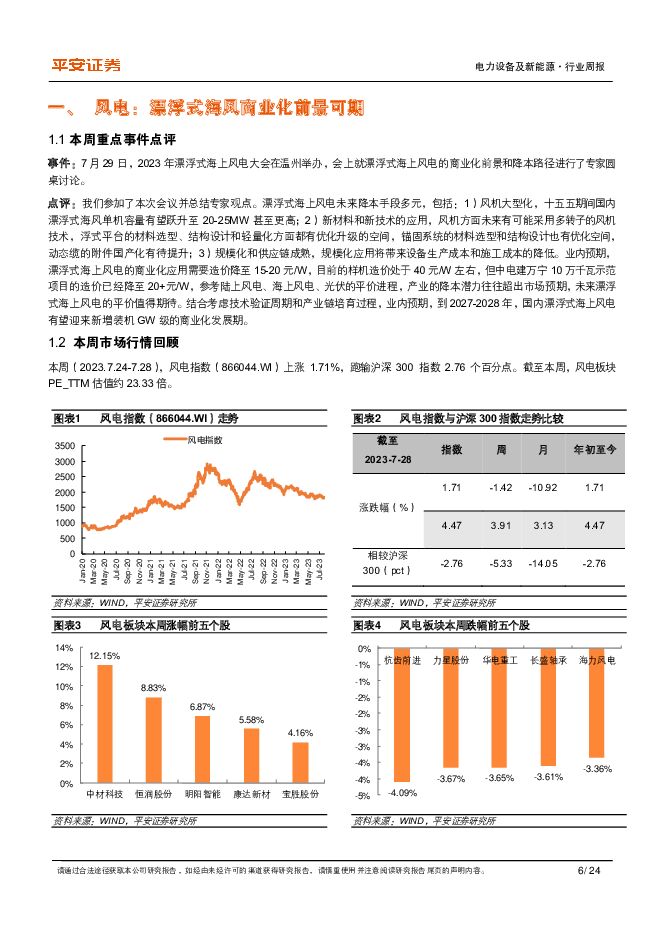

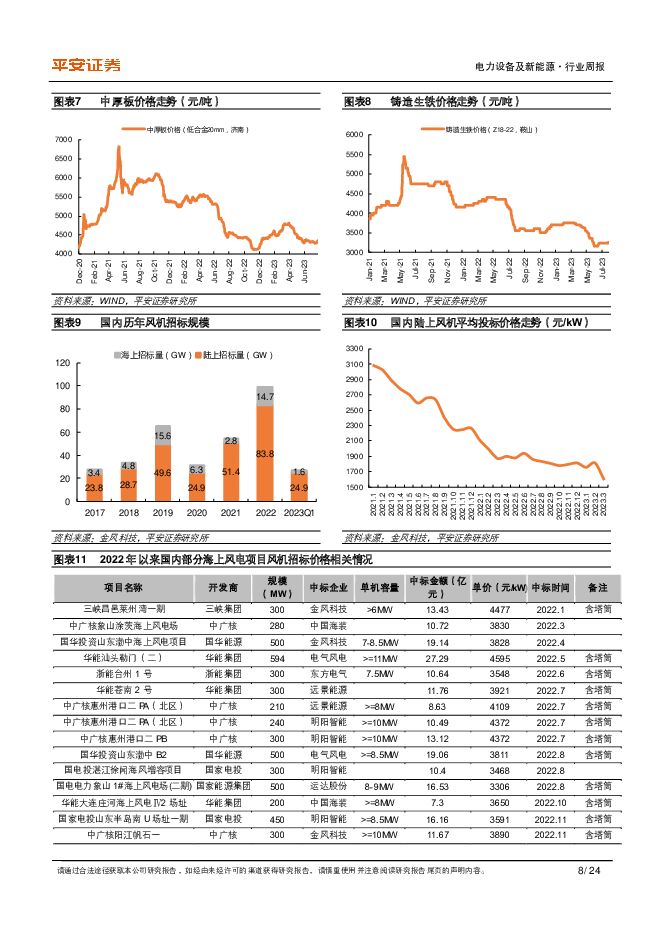

摘要:平安观点:本周(2023.7.24-7.28)新能源细分板块行情回顾。本周风电指数(866044.WI)上涨1.71%,跑输沪深300指数2.76个百分点。截至本周,风电板块PE_TTM估值约23.33倍。本周申万光伏设备指数(801735.SI)上涨0.79%,其中,申万光伏电池组件指数上涨1.73%,申万光伏加工设备指数下跌2.95%,申万光伏辅材指数上涨1.31%,当前光伏板块市盈率约16.32倍。本周储能指数(884790.WI)下跌0.46%,当前储能板块整体市盈率为28.81倍;氢能指数(8841063.WI)上涨0.65%,当前氢能板块整体市盈率为18.60倍。本周重点话题风电:漂浮式海风商业化前景可期。漂浮式海上风电未来降本手段多元,包括:1)风机大型化,十五五期间国内漂浮式海风单机容量有望跃升至20-25MW甚至更高;2)新材料和新技术的应用,风机方面未来有可能采用多转子的风机技术,浮式平台的材料选型、结构设计和轻量化方面都有优化升级的空间,锚固系统的材料选型和结构设计也有优化空间,动态缆的附件国产化有待提升;3)规模化和供应链成熟,规模化应用将带来设备生产成本和施工成本的降低。业内预期,漂浮式海上风电的商业化应用需要造价降至15-20元/W,目前的样机造价处于40元/W左右,但中电建万宁10万千瓦示范项目的造价已经降至20+元/W,参考陆上风电、海上风电、光伏的平价进程,产业的降本潜力往往超出市场预期,未来漂浮式海上风电的平价值得期待。结合考虑技术验证周期和产业链培育过程,业内预期,到2027-2028年,国内漂浮式海上风电有望迎来新增装机GW级的商业化发展期。光伏:上半年新增集中式光伏占比提升至48%。2023年上半年,我国光伏新增装机78.42GW,其中,集中式光伏发电新增并网37.46GW,占全国新增光伏装机比重47.77%,较2022年占比提升6.24个百分点。分布式光伏新增装机40.96GW,其中户用光伏21.52GW,占全国新增光伏装机比重27.44%;工商业分布式则19.44GW,占全国新增光伏装机比重24.79%。各省区市中,河南、山东、湖北三省新增光伏规模位列前三,其中湖北新增集中式光伏全国靠前,河南新增户用光伏规模突出,山东则户用和工商业光伏新增规模均靠前。2022年,由于硅料及组件价格高企,工商业分布式光伏迅速崛起,占比超过户用光伏接近30%。2023年以来,随着产业链价格下行,刺激终端光伏需求持续向好,集中式地面电站在满足收益率要求并有望提升的背景下,今年或将迎来新一轮发展热潮,全年占比或超过50%。本周,硅料价格有小幅上涨,电池组件n-p价差较为坚挺。根据索比光伏网统计,随着产业链价格逐步企稳,下游需求逐步启动,8月组件排产或环增15-20%。我们预计全年全国新增装机有望达到150GW或以上,看好下半年TOPCon产品出货提升和迭代红利兑现。储能&氢能:上半年国内并网储能项目规模达7.59GW/15.59GWh。研究机构“储能与电力市场”统计,2023上半年国内并网的储能项目总规模达到7.59GW/15.59GWh,接近2022全年7.69GW/16.26GWh的并网总规模。我们认为,2023年国内储能并网规模极有可能超过40GWh,储能并网装机持续高景气。分装机类型来看,独立储能项目容量占据总量的64%,成为并网的主力类型。独立储能装机渐成规模,各地积极完善辅助市场、现货市场规则,独立储能有望成为电力系统的重要参与者,商业模式逐渐跑通。储能需求端高速增长的同时,供给端竞争仍较为激烈。长期来看,随着独立储能商业模式逐步完善,大储产品的效率、安全性等核心性能的重要性将进一步凸显,各环节企业的技术和品牌有望逐渐形成壁垒,推动竞争格局改善。我们建议持续关注锂电池储能产业链各环节具备竞争优势的企业。投资建议。风电板块:看好风机板块竞争格局的优化以及风机企业加速出海,建议关注明阳智能、三一重能、运达股份等,同时看好逐步打开海外市场且估值具有吸引力的管桩和海缆龙头,包括大金重工、东方电缆等。光伏板块:光伏主产业链整体呈现竞争加剧的态势,未来的竞争格局和盈利水平仍待进一步观望,建议关注渗透率正在快速提升的N型电池环节,包括捷佳伟创、钧达股份等。储能&氢能板块:储能产业链需求火热的同时,竞争也存在加剧的倾向,建议关注各环节技术和资金实力强的头部公司,包括鹏辉能源、科华数据、阳光电源等。氢能产业爆发在即,绿氢电解槽有望先行,建议关注电解槽相关弹性标的昇辉科技、华电重工等。风险提示。1)电力需求增速不及预期的风险。风电、光伏受宏观经济和用电需求的影响较大,如果电力需求增速不及预期,可能影响新能源的开发节奏。2)部分环节竞争加剧的风险。在双碳政策的背景下,越来越多的企业开始涉足风电、光伏制造领域,部分环节可能因为参与者增加而竞争加剧。3)贸易保护现象加剧的风险。国内光伏制造、风电零部件在全球范围内具备较强的竞争力,部分环节出口比例较高,如果全球贸易保护现象加剧,将对相关出口企业产生不利影响。4)技术进步和降本速度不及预期的风险。海上风电仍处于平价过渡期,如果后续降本速度不及预期,将对海上风电的发展前景产生负面影响;各类新型光伏电池的发展也依赖于后续的技术进步和降本情况,可能存在不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

月酝知风之有色与新材料产业2024年5月报:紧抓本轮大宗品供应周期 平安证券 2024-06-17(28页) 附下载

附下载")

本月重点|有色与新材料本月回顾:5月,沪深300指数上涨1.9%;有色金属指数下跌0.68%,工业金...

2.5 MB共28页中文简体

3小时前44920积分

-

新材料行业周报:2024年1至4月中国光伏产业持续高位运行,ASML重大扩张计划获通过国海证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.34 MB共页中文简体

3小时前44420积分

-

新能源产业趋势跟踪(24年6月上):电网投资提速预期加强,特高压新线路启动可研 五矿证券 2024-06-17(44页) 附下载

能源金属锂:锂供需矛盾持续,碳酸锂价格跌破10万元/吨。6月上旬澳矿及巴西矿价格小幅回落,国内盐湖开...

2.36 MB共44页中文简体

3小时前36820积分

-

有色金属与新材料周报:铜基本面拐点显现,短期调整或将结束 平安证券 2024-06-17(12页) 附下载

核心观点:贵金属-黄金:美国5月CPI持续走弱,通胀有望回归下行通道。截至6.14,COMEX金主力...

1.5 MB共12页中文简体

3小时前93020积分

-

新能源消纳系列报告之一:新能源高速增长加大消纳压力 关注消纳产业链机会 华源证券 2024-06-17(41页) 附下载

投资要点:新能源高速增长及电网建设滞后导致新能源压力增大。2023年我国新能源新增装机近3亿千瓦,新...

1.85 MB共41页中文简体

3小时前40220积分

-

新能源电力行业周报:SNEC展会产业链情绪观望,陆上风电建设稳步推进 东海证券 2024-06-17(17页) 附下载

投资要点:市场表现:本周(06/10-06/14)申万光伏设备板块下跌0.95%,跑输沪深300指数...

1.64 MB共17页中文简体

3小时前52020积分

-

新能源汽车行业周报:新能源车销量持续高增,欧盟加征电车关税靴子落地 华鑫证券 2024-06-16(31页) 附下载

欧盟加征电车关税靴子落地:6月12日,欧委会正式发布文件,如无法与中方达成解决方案,将于7月4日开始...

1.45 MB共31页中文简体

3小时前69720积分

-

新材料周报:帝人聚碳酸酯扩能即将投产,联泓新科新能源材料和生物可降解材料项目最新进展 华福证券 2024-06-17(9页) 附下载

投资要点:本周行情回顾。本周,Wind新材料指数收报2984.07点,环比上涨1.5%。其中,涨幅前...

1.5 MB共9页中文简体

3小时前58420积分

-

光伏发电:分布式光伏消纳深度:磨砺前行,曙光已现 华福证券 2024-06-14(38页) 附下载

投资要点:分布式光伏成长之路:分布式光伏历经野蛮生长的萌芽、补贴时代,到2018年后经历补贴退坡的重...

5.96 MB共38页中文简体

3小时前82820积分

-

新能源汽车深度报告:中国新能源汽车开拓海外市场,主流车型占比提升 华金证券 2024-06-17(45页) 附下载

核心观点全球新能源汽车高增长,中国新能源车主要销往亚洲和欧洲。发展新能源汽车已成为全球共识,传统车企...

1.16 MB共45页中文简体

3小时前85320积分

-

农业2024年中期投资策略:生猪养殖景气向上,转基因商业化继续推进民生证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.81 MB共页中文简体

3小时前72220积分

-

生物医药行业周报:《生物安全法案》未进入美国立法议程,国内CXO企业或迎来国际化转机 平安证券 2024-06-17(16页) 附下载

行业观点H.R.8333纳入NDAA失败。美国国防授权法案(NDAA,National Defens...

1.14 MB共16页中文简体

3小时前74320积分

-

食品饮料行业周报:飞天批价较快回落,关注超跌机会 平安证券 2024-06-17(15页) 附下载

白酒行业本周白酒指数(中信)累计涨跌幅-3.79%。涨跌幅前三的个股为:酒鬼酒(+0.56%)、顺鑫...

975.27 KB共15页中文简体

3小时前59120积分

-

汽车行业周报:新能源乘用车5月零售同比+39%,混动市场延续高增长 东海证券 2024-06-17(13页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比下跌0.91%;汽车板块整体上涨1.33%,涨幅在...

724.57 KB共13页中文简体

3小时前76520积分

-

轻工纺服行业周报:优选具备估值性价比的细分龙头 平安证券 2024-06-17(9页) 附下载

附下载")

投资策略基于可选消费修复逻辑,我们认为,服装制造及出口相关企业或将迎来机遇,且服装及家居出海企业或将...

569.78 KB共9页中文简体

3小时前88920积分

-

金融行业周报:5月社融增速环比回升,部分险企拟下调增额终身寿险预定利率 平安证券 2024-06-17(17页) 附下载

核心观点5月社融增速环比回升,部分险企拟下调增额终身寿险预定利率1、5月社融增速环比回升,新增信贷不...

1.81 MB共17页中文简体

3小时前18120积分

-

光伏产业链周评(6月第2周):主产业链价格下行趋势放缓,隆基钙钛矿叠层电池效率创34.6%新高 国信证券 2024-06-17(18页) 附下载

摘要及投资建议【产业链价格】主链方面,各环节价格基本保持平稳。P型方面,硅料、182硅片、电池片、双...

3.07 MB共18页中文简体

3小时前34820积分

-

化工新材料行业周报:石油美元协议不再续签,去法币化大势所趋 平安证券 2024-06-17(15页) 附下载

核心观点:石油化工:沙特和美国长达50年的石油美元协议或不再续签,长期美元主导地位正被逐步削弱。截至...

2.15 MB共15页中文简体

3小时前37220积分

-

电力设备行业跟踪周报:海外关税加速龙头海外建厂、电网设备持续高景气 东吴证券 2024-06-17(41页) 附下载

投资要点电气设备6228下跌0.42%,跌幅强于大盘。风电涨2.23%,锂电池涨0.9%,新能源汽车...

3.42 MB共41页中文简体

3小时前95420积分

-

电力设备行业周报:高压及构网型储能落地,新能源车销量同环比增长 华安证券 2024-06-16(22页) 附下载

主要观点:电动车:5月电车销量同环比增长,景气度有望持续提升。根据中汽协,5月国内电车销量同环比增长...

3.34 MB共22页中文简体

3小时前42720积分