互联网行业月报:2季度电商大盘增14%,略高于预期,3季度增速或有所回落交银国际证券2023-07-18.pdf

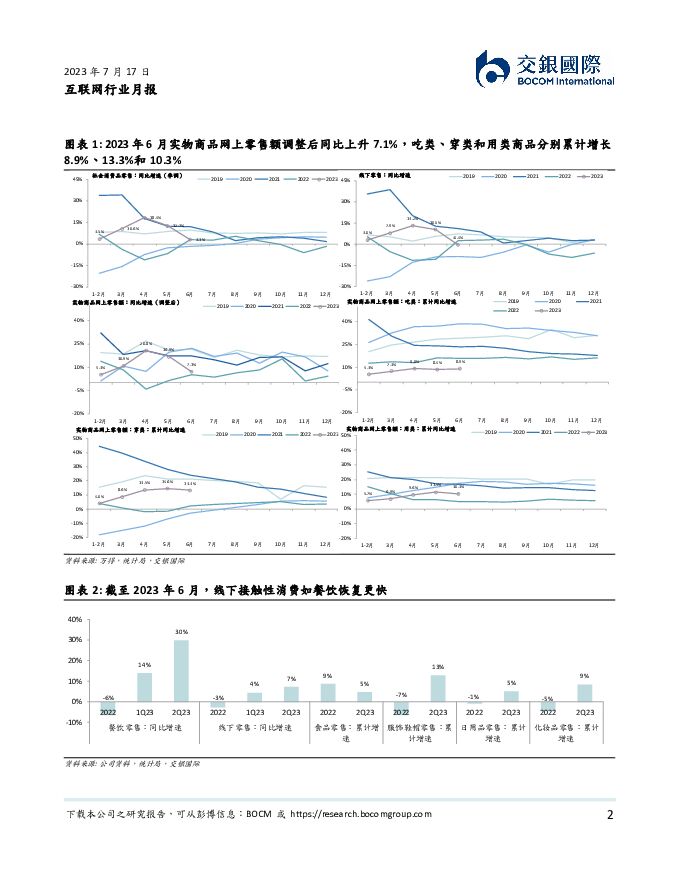

摘要:6月实物电商网上零售额同比增7.1%,相比4月/5月的21%/17%呈现递减趋势,主要因低基数效应减弱。2季度实物电商网上零售额同比增14%,略好于我们此前预期的12%,分品类看,6月,家电、手机品类改善趋势持续,在主要电商平台交易规模的同比增速较预期亦有1-2百分点的提升。国家邮政局数据显示,上半年快递业务量超600亿件,同比增17%,我们估算6月快递单量同比增15%。线下接触类消费恢复快于其他品类的趋势持续,2季度/6月餐饮消费同比增30%/16%。低价、内容投入对用户参与度的拉动初见成效。QuestMobile近期发布报告显示,2023年618期间移动购物行业用户参与度保持增长,淘宝、京东app在5月的月活跃用户规模环比4月增长2300万、3500万至8.9亿和4.8亿,拼多多流量变动不明显。用户增长趋势反映平台战略初见成效,淘宝延续价格力和内容化转型方向,淘天集团以三年为周期大力投入三大战略“好货好价、内容化、用户价值增长”。京东百亿补贴对夯实用户心智及老用户回流有效,618期间,百亿补贴SKU为上线初期的10倍,超3万个,其中POP商家占比较上线初期提升明显。我们于近期发布了阿里巴巴和京东的2季度业绩预览,GMV增速略好于此前预期。我们预计2季度:阿里巴巴GMV/客户管理收入(CMR)增7%,其中618GMV呈正增长,内容战略下,用户AOV和消费频次健康增长;京东零售GMV增6%,较自营收入增速高5个百分点,第三方平台商家生态改善,预计GMV双位数增长,商家广告投放意愿较强,支撑利润率稳定。预计2023年电商行业/阿里巴巴/京东/拼多多/快手/抖音GMV增12%/3%/5%/25%/30%/43%。投资启示:电商复苏节奏跟随宏观经济趋势一致,家电等大额消费在大促期间得到释放,3季度淡季大盘增速或继续承压。基数较大的平台增速转正,用户有所回流,但考虑市场竞争激烈,中长期增长前景仍有压力。我们偏好有GMV增量的平台,维持行业偏好:拼多多(PDDUS,买入)>阿里(BABAUS/9988HK,买入)>京东(JDUS/9618HK,中性)。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

附下载")

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

1天前35420积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

1天前31820积分

-

传媒互联网产业行业研究:业绩步入尾声,关注传媒板块;及基本面边际向好互联网公司 国金证券 2024-04-29(15页) 附下载

传媒:随业绩期步入尾声,预计风险偏好转向传媒行业,建议关注三个方向:1)AI工具或模型迭代有望带来投...

1.41 MB共15页中文简体

1天前97420积分

-

传媒互联网行业周报:中宣部制定版权产业发展指导;24年4月下发95款国产游戏版号 德邦证券 2024-04-29(9页) 附下载

附下载")

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

908.91 KB共9页中文简体

1天前30320积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

1天前34520积分

-

传媒互联网&通信行业:B站宣布深化“大开环”战略,中国联通公示2024年交换机集采中标结果 东兴证券 2024-04-29(7页) 附下载

周观点:浪潮信息净资产收益率有望稳中向好。2013.6-2015.5期间,公司市值从52亿元上涨至4...

669.13 KB共7页中文简体

1天前47920积分

-

传媒互联网周报:苹果开源推出高效语言模型OpenELM,五一档预售票房破亿 国信证券 2024-04-29(16页) 附下载

核心观点传媒板块本周表现:行业上涨3.16%,跑赢沪深300,跑输创业板指。本周(4.22-4.28...

463.04 KB共16页中文简体

1天前9620积分

-

吉宏股份 2024年一季报点评:跨境电商业务承压,盈利水平短期受限 民生证券 2024-04-29(3页) 附下载

吉宏股份(002803)业绩简述:1Q24实现收入13.24亿元/yoy-3.75%,环比-24.9...

955.07 KB共3页中文简体

1天前13318积分

-

互联网电商行业专题研究:生成式AI重塑广告营销产业链,商业化落地加速 国联证券 2024-04-28(16页) 附下载

生成式AI助力互联网广告市场持续增长我国互联网广告市场增速持续回升,生成式AI加速渗透。2023年,...

1.6 MB共16页中文简体

2天前15520积分

-

传媒互联网行业周报:财报季重视分红和业绩表现,持续关注大模型进度推进 民生证券 2024-04-28(17页) 附下载

本周观点:2023年报及2024年一季报披露近尾声,重视分红政策以及业绩落地表现超预期的公司。同时持...

1.49 MB共17页中文简体

2天前15420积分

-

港股行业点评报告:互联网价值属性凸显,全球资金再平衡驱动上涨 开源证券 2024-04-27(3页) 附下载

附下载")

港股互联网板块估值修复,源于自身价值属性、 配合资金面及政策催化港股互联网板块连续反弹,源于(1) ...

466.52 KB共3页中文简体

2天前49320积分

-

传媒互联网行业行业点评报告:4月国产游戏版号发放,关注新游后续表现 中国银河 2024-04-28(7页) 附下载

核心观点:事件:4月26日,国家新闻出版署公布了4月国产游戏审批信息,共95款游戏获批。其中,有88...

639.24 KB共7页中文简体

2天前7120积分

-

信维通信 信维通信23年年报及24年一季报点评:23年业绩短期承压,卫星互联网开辟新成长曲线 上海证券 2024-04-26(4页) 附下载

信维通信(300136)投资摘要事件概述4月24日,信维通信发布23年年报及24年一季报。年报数据显...

483.16 KB共4页中文简体

2天前87518积分

-

喜临门 2023年年报点评:电商、海外增速亮眼,盈利能力改善 民生证券 2024-04-28(3页) 附下载

喜临门(603008)事件:公司发布23年年报:23年公司实现营收/归母净利润/扣非净利润86.78...

679.17 KB共3页中文简体

2天前51518积分

-

曼卡龙 2023&24Q1点评:24Q1归母净利润同增21%,电商表现持续亮眼 信达证券 2024-04-28(5页) 附下载

曼卡龙(300945)事件:公司发布2023&24Q1业绩,2023年实现营收19.23亿元,同增1...

545.89 KB共5页中文简体

2天前9018积分

-

吉宏股份 公司信息更新报告:一季度跨境电商业务承压,期待品牌和新市场拓展 开源证券 2024-04-28(4页) 附下载

吉宏股份(002803)事件:2024Q1营收同比下滑3.8%,归母净利润同比下滑39.2%公司发布...

836.52 KB共4页中文简体

2天前19718积分

-

恒林股份 2023年年报及2024年一季报点评:电商业务增速靓丽,主业持续回暖 民生证券 2024-04-27(4页) 附下载

恒林股份(603661)事件:恒林股份发布2023年年报&2024年一季报,2023全年公司实现营业...

708.64 KB共4页中文简体

2天前39318积分

-

恒林股份 2023年报点评:跨境电商业务乘风而上,传统业务有望重回增长轨道 东吴证券 2024-04-27(3页) 附下载

恒林股份(603661)投资要点事件:公司发布2023年年报,2023全年实现营收81.9亿元,同比...

544.64 KB共3页中文简体

2天前48718积分

-

劲仔食品 2024年一季报点评:电商拖累收入降速,盈利水平稳健向好 东吴证券 2024-04-25(4页) 附下载

附下载")

劲仔食品(003000)投资要点事件:公司发布2024年一季报:24Q1公司实现营收5.4亿元,同比...

563.29 KB共4页中文简体

5天前7818积分

-

跨境电商行业深度研究报告:短跑至长跑,跨境出海提速 上海证券 2024-04-24(29页) 附下载

附下载")

主要观点跨境电商行业:海外电商需求提升,跨境物流及供应链完善,“中国智造”出海加速。长期催化:逆全球...

1.53 MB共29页中文简体

6天前96520积分