宏观经济研究周报:核心通胀仍在5%以上申港证券2023-07-11.pdf

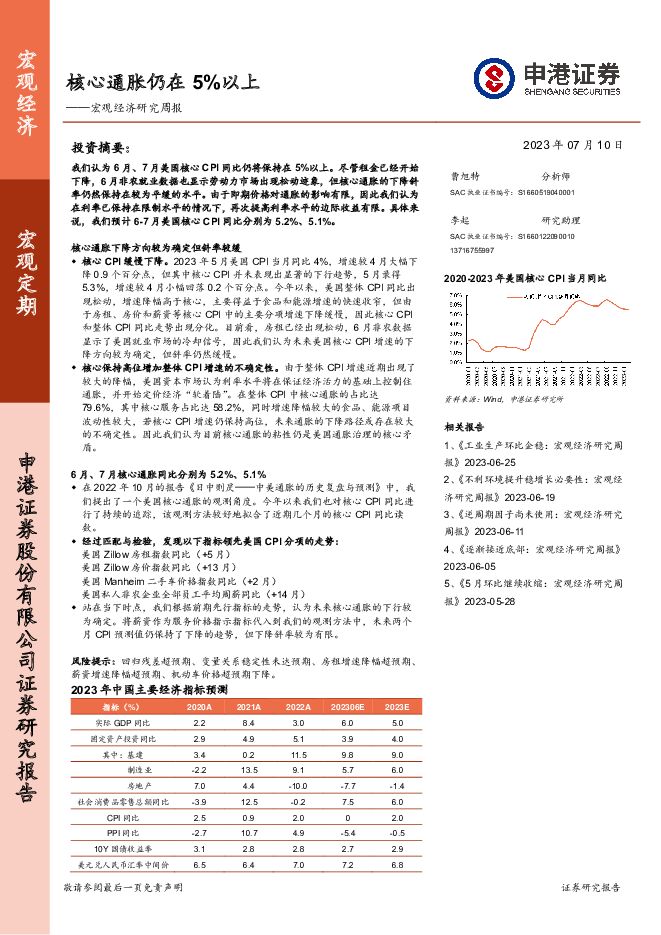

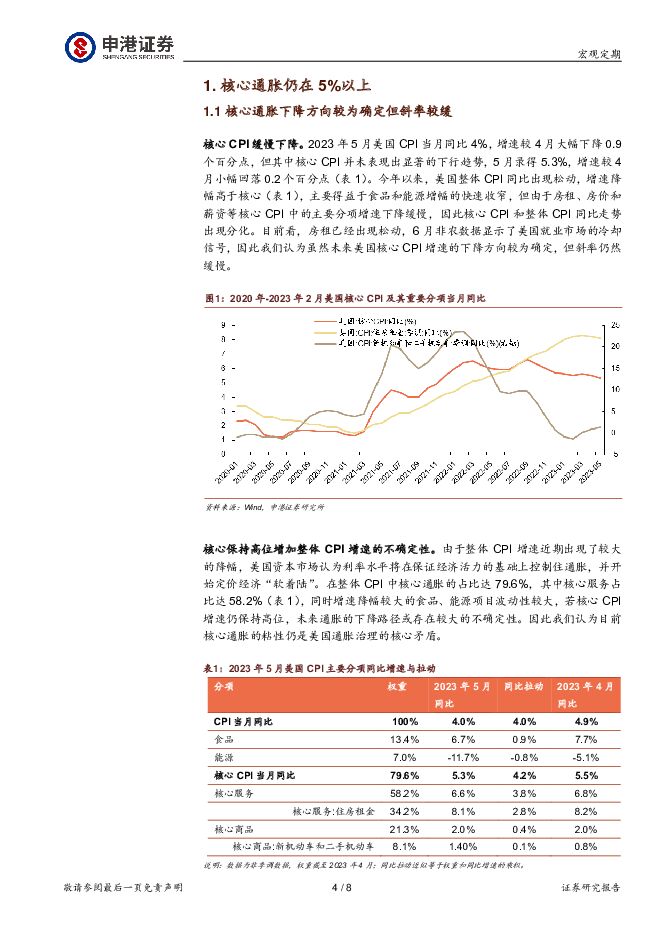

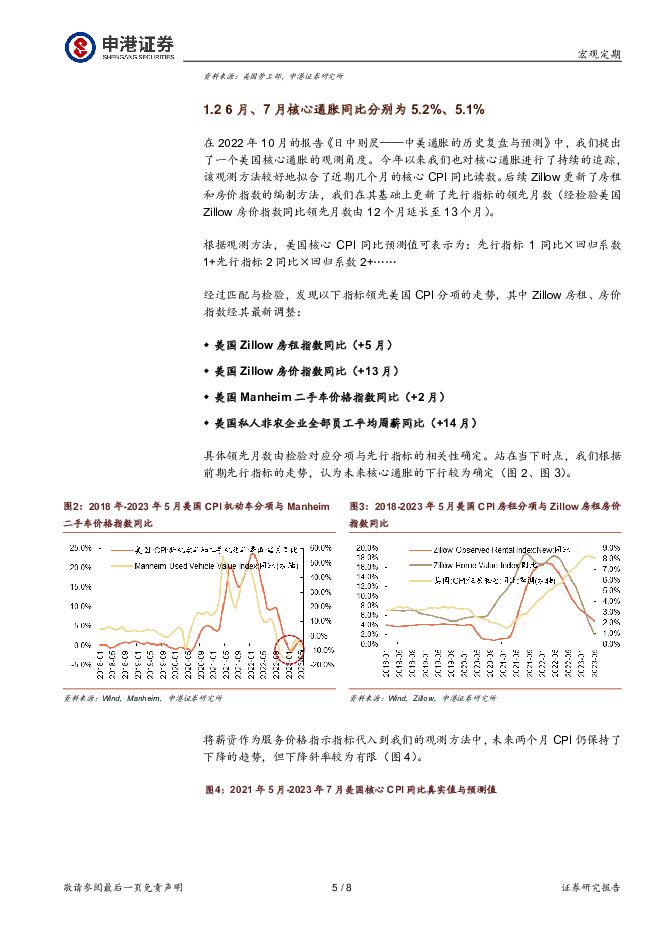

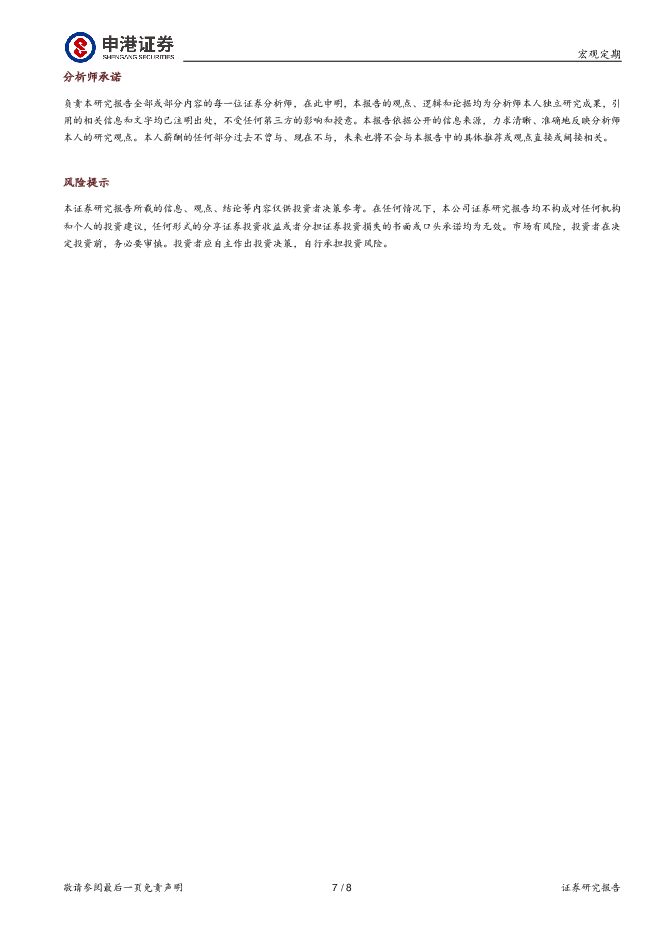

摘要:投资摘要:我们认为6月、7月美国核心CPI同比仍将保持在5%以上。尽管租金已经开始下降,6月非农就业数据也显示劳动力市场出现松动迹象,但核心通胀的下降斜率仍然保持在较为平缓的水平。由于即期价格对通胀的影响有限,因此我们认为在利率已保持在限制水平的情况下,再次提高利率水平的边际收益有限。具体来说,我们预计6-7月美国核心CPI同比分别为5.2%、5.1%。核心通胀下降方向较为确定但斜率较缓核心CPI缓慢下降。2023年5月美国CPI当月同比4%,增速较4月大幅下降0.9个百分点,但其中核心CPI并未表现出显著的下行趋势,5月录得5.3%,增速较4月小幅回落0.2个百分点。今年以来,美国整体CPI同比出现松动,增速降幅高于核心,主要得益于食品和能源增速的快速收窄,但由于房租、房价和薪资等核心CPI中的主要分项增速下降缓慢,因此核心CPI和整体CPI同比走势出现分化。目前看,房租已经出现松动,6月非农数据显示了美国就业市场的冷却信号,因此我们认为未来美国核心CPI增速的下降方向较为确定,但斜率仍然缓慢。核心保持高位增加整体CPI增速的不确定性。由于整体CPI增速近期出现了较大的降幅,美国资本市场认为利率水平将在保证经济活力的基础上控制住通胀,并开始定价经济“软着陆”。在整体CPI中核心通胀的占比达79.6%,其中核心服务占比达58.2%,同时增速降幅较大的食品、能源项目波动性较大,若核心CPI增速仍保持高位,未来通胀的下降路径或存在较大的不确定性。因此我们认为目前核心通胀的粘性仍是美国通胀治理的核心矛盾。6月、7月核心通胀同比分别为5.2%、5.1%在2022年10月的报告《日中则昃——中美通胀的历史复盘与预测》中,我们提出了一个美国核心通胀的观测角度。今年以来我们也对核心CPI同比进行了持续的追踪,该观测方法较好地拟合了近期几个月的核心CPI同比读数。经过匹配与检验,发现以下指标领先美国CPI分项的走势:美国Zillow房租指数同比(+5月)美国Zillow房价指数同比(+13月)美国Manheim二手车价格指数同比(+2月)美国私人非农企业全部员工平均周薪同比(+14月)站在当下时点,我们根据前期先行指标的走势,认为未来核心通胀的下行较为确定。将薪资作为服务价格指示指标代入到我们的观测方法中,未来两个月CPI预测值仍保持了下降的趋势,但下降斜率较为有限。风险提示:回归残差超预期、变量关系稳定性未达预期、房租增速降幅超预期、薪资增速降幅超预期、机动车价格超预期下降。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

4天前820积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

附下载")

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

4天前020积分

-

宏观经济专题研究:中美日三国M2统计口径比较研究 国信证券 2024-04-25(15页) 附下载

附下载")

核心观点货币供应量统计的基本原则。(1)现行国际统计规则当中,货币被当成一种具备较高流动性的金融资产...

701.03 KB共15页中文简体

4天前215积分

-

沪深300:市场信心有所增强 申港证券 2024-04-24(7页) 附下载

附下载")

上周各主要指数表现分别为:沪深300上涨1.89%,上证指数上涨1.52%,深成指上涨0.58%、创...

618.74 KB共7页中文简体

5天前210积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

附下载")

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

6天前520积分

-

汽车行业研究周报:比亚迪产品矩阵进一步丰富 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:比亚迪产品矩阵进一步丰富近期,比亚迪发布了豹8、SUPER3、SUPER9三款全...

1.06 MB共10页中文简体

6天前220积分

-

轻纺美妆行业周报:2024年3月份社会消费品零售总额增长3.1% 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:2024年3月份社会消费品零售总额增长3.1%2024年3月份社会消费品零售总额...

943.65 KB共10页中文简体

6天前220积分

-

电力设备行业研究周报:氢能产业有望加速发展 申港证券 2024-04-23(9页) 附下载

附下载")

投资摘要:每周一谈:氢能产业有望加速发展近期,四川省发布了《四川省进一步推动氢能全产业链发展及推广应...

1 MB共9页中文简体

6天前220积分

-

宏观经济研究周报:国内一季度GDP超预期,美联储降息预期降温 财信证券 2024-04-23(14页) 附下载

附下载")

本周观点:国内方面,3月规上工业增加值增长4.5%,较1-2月份回落2.5个百分点,环比增速转负,工...

968.15 KB共14页中文简体

6天前215积分

-

乖宝宠物 年报点评:主粮收入年内高增,自有品牌提升盈利 申港证券 2024-04-22(5页) 附下载

附下载")

乖宝宠物(301498)事件:公司发布2023年年报及24年一季报,23年实现营收/归母净利润43....

729.39 KB共5页中文简体

7天前218积分

-

宏观经济宏观周报:国内旧经济增长动能持续改善 国信证券 2024-04-22(13页) 附下载

附下载")

核心观点国内旧经济增长动能持续改善。国信高频宏观扩散指数更多聚焦于以房地产行业主导的上游产业变化,因...

715.64 KB共13页中文简体

7天前215积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

附下载")

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1周前215积分

-

宏观经济评论 第一上海证券 2024-04-18(3页) 附下载

附下载")

第一上海——美股宏观策略周报政治事件伊朗对以色列展开报复,实际上要的是面子,并不想把冲突加剧。但是以...

500.17 KB共3页中文简体

1周前615积分

-

策略周报:短期行情或受政策主导 申港证券 2024-04-18(7页) 附下载

附下载")

投资摘要:深成指下跌3.32%、创业板指下跌4.21%,中证500下跌1.81%。上周多数行业板块下...

606.44 KB共7页中文简体

1周前210积分

-

2024年二季度宏观经济展望:经济底部逐渐明朗,政策仍需细化落实 华龙证券 2024-04-17(34页) 附下载

附下载")

2024年一季度,全球经济依旧维持弱势复苏,部分经济体持续承压,需求疲软仍是主要拖累因素。全球制造业...

3.2 MB共34页中文简体

1周前415积分

-

食品饮料行业研究周报:茅台批价波动影响板块,劲仔Q1业绩预告靓丽 申港证券 2024-04-16(9页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-5.66%,在申万31个行业中排名第28,跑输沪深300指数3.0...

1.15 MB共9页中文简体

1周前720积分

-

通信行业研究周报:固网宽带速率再创新高 申港证券 2024-04-16(9页) 附下载

附下载")

投资摘要:每周一谈:2023年Q4,国内固定宽带平均下载速率再创新高。2023年Q4,固定宽带平均下...

857.36 KB共9页中文简体

1周前220积分

-

汽车行业研究周报:3月销量提升明显 申港证券 2024-04-16(10页) 附下载

附下载")

投资摘要:每周一谈:3月销量提升明显2024年3月全国汽车销量、库存情况等数据公布,在国家促消费政策...

1.23 MB共10页中文简体

1周前420积分

-

轻纺美妆行业周报:商务部等14部门联合发布《推动消费品以旧换新行动方案》 申港证券 2024-04-16(10页) 附下载

附下载")

投资摘要:每周一谈:商务部等14部门联合发布《推动消费品以旧换新行动方案》近日,商务部等14部门联合...

951.55 KB共10页中文简体

1周前720积分

-

电力设备行业研究周报:3月动力电池装车量稳步增长 申港证券 2024-04-15(11页) 附下载

附下载")

投资摘要:每周一谈:3月动力电池装车量稳步增长新能源汽车稳定增长。2024年3月,我国新能源汽车销量...

1.36 MB共11页中文简体

1周前220积分