证券行业深度:行业业绩有望持续修复,头部及特色券商各有看点财信证券2023-07-05.pdf

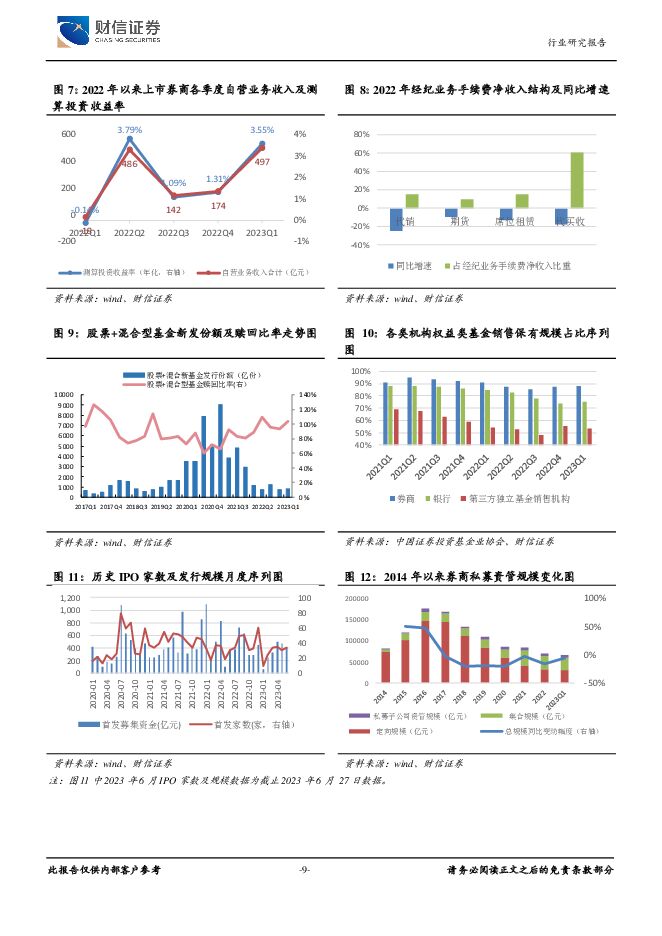

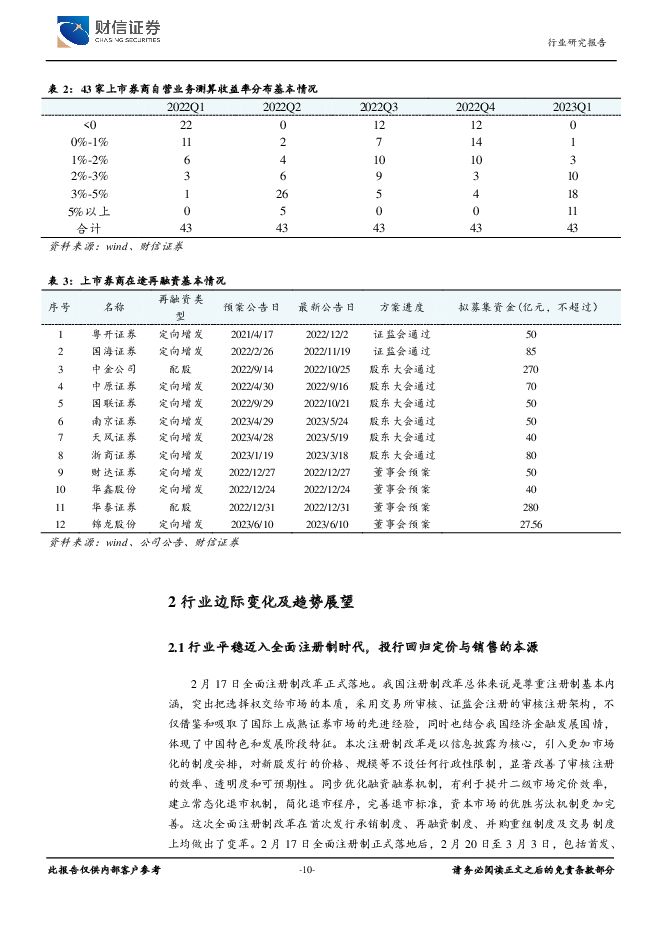

摘要:投资要点:业绩及市场回顾: 年初以来,疫情影响逐渐消退,受国内经济复苏节奏和预期反复的影响, A 股市场整体呈现较大波动状态, 市场情绪较好的 1 月、 4 月、 5 月的部分时间段,证券行业指数曾大幅跑赢沪深 300 指数,截止 6 月 30 日, 证券行业指数下跌 5.41%,跑赢沪深 300 指数 0.29 个百分点。 业绩方面,在自营业务修复反弹下, 上市券商一季度业绩大幅反弹。据 wind 数据统计, 43 家券商合计营收同比/环比增幅分别为+36.91%/+13.68%,归母净利润同比/环比增幅分别为+77.46%/+74.00%。 分业务来看,一季度自营业务收入为 497.35 亿元,去年同期为-19.13 亿元,资管业务小幅下滑,同比/环比变动分别为-1.86%/-7.15%,经纪、投行、资本中介业务同比下滑幅度分别达-16.57%、 -24.78%、 -21.14%。 2023 年以来,行业再融资监管趋严,资本金扩充步伐放缓。盈利预测及估值思考: 根据一系列假设(详见后文),我们预计2023 年行业实现总营收 4538 亿,同比增长 14.90%,实现净利润1638 亿,同比增长 14.81%。基于去年二季度为业绩高点,我们预计行业 2023 年中报业绩将小幅增长或基本持平。 未来头部券商在中国特色估值体系建设下,以及在与国际领先投行竞争下亟需提升竞争力,且头部券商的业务综合实力较强,业务转型走在行业前列,叠加注册制实施、马太效应加强趋势,我们看好头部券商的业务发展前景,我们认为头部券商其估值仍有进一步提升的空间。投资建议: 中长期趋势来看,除了政策和市场因素外,结合行业发展趋势, 券商专业能力、业务协同能力、国企改革、业务转型、金融科技等将持续影响券商的估值,头部券商在以上综合实力均较为领先, 建议给予重点关注, 而我们关注的差异化发展、券商α 属性方面,投行业务、资管业务、财富管理业务更能体现券商差异化发展,我们将重点关注这三个方向上具备特色优势的券商,下半年重点关注金融科技与财富管理结合方向上的进展。此外,建议关注去年受自营业务拖累影响较大的券商业绩修复情况。风险提示: 市场交投活跃度低迷;市场大幅波动;证券公司业务开展不及预期;金融监管政策加强;资本市场改革进度低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

附下载")

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

1天前020积分

-

诺思格 股权激励费用摊销增多,短期业绩增长承压 财信证券 2024-04-25(4页) 附下载

诺思格(301333)投资要点:事件:公司发布2023年年度报告及2024年一季度报告。2023年临...

1.31 MB共4页中文简体

1天前018积分

-

润泽科技 2023年年报点评:业绩同比高增,打造智算生态链 财信证券 2024-04-25(4页) 附下载

润泽科技(300442)投资要点:业绩同比大幅增长,毛利率小幅下滑。公司发布2023年年报,全年营业...

783.9 KB共4页中文简体

1天前018积分

-

芒果超媒 业绩符合预期,内容投入、所得税等导致Q1盈利下滑 财信证券 2024-04-25(4页) 附下载

芒果超媒(300413)投资要点:事件:公司发布2023年及2024一季报,2023年分别实现营收、...

723.16 KB共4页中文简体

1天前018积分

-

江苏神通 23年年报点评:业绩稳增长,静待核电景气度兑现业绩 财信证券 2024-04-25(4页) 附下载

江苏神通(002438)投资要点:公司发布23年年报,23年业绩稳定增长、符合预期,利润增速超营收增...

915.26 KB共4页中文简体

1天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

2天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

2天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前218积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

附下载")

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

2天前018积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

2天前018积分

-

大类资产跟踪周报:多因素下市场风险偏好收敛,A股表现分化 财信证券 2024-04-24(9页) 附下载

权益市场:A股方面,一季度GDP增速超预期,A股市场走势分化。宏观经济方面,上周一季度宏观经济数据公...

1.12 MB共9页中文简体

2天前015积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

附下载")

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

2天前210积分

-

宏观经济研究周报:国内一季度GDP超预期,美联储降息预期降温 财信证券 2024-04-23(14页) 附下载

附下载")

本周观点:国内方面,3月规上工业增加值增长4.5%,较1-2月份回落2.5个百分点,环比增速转负,工...

968.15 KB共14页中文简体

3天前215积分

-

2024年第二季度市场策略报告:指数或震荡上行,关注结构性机会 财信证券 2024-04-23(37页) 附下载

附下载")

全球经济仍具韧性,美联储降息时点后移。从全球综合PMI、OECD综合领先指标、官方机构预测来看,第二...

3.1 MB共37页中文简体

3天前210积分

-

策略专题:经济金融高频数据周报 财信证券 2024-04-23(21页) 附下载

附下载")

全球经济及通胀:经济增速走高,通胀水平震荡。全球经济增速有所上行,2024年04月19日波罗的海干散...

1.14 MB共21页中文简体

3天前210积分

-

新能源电池行业月度点评:3月半固态电池装车311.6MWh 财信证券 2024-04-22(12页) 附下载

附下载")

投资要点:行情回顾:3月14日至4月15日,电池指数上涨2.44%,同期沪深300指数下跌0.37%...

890.97 KB共12页中文简体

4天前220积分

-

萤石网络 海外市场快速增长,盈利质量稳健提升 财信证券 2024-04-22(4页) 附下载

萤石网络(688475)投资要点:事件:根据公司发布的2023年年报和2024年一季报,2023公司...

863.05 KB共4页中文简体

4天前218积分

-

深南电路 淡季不淡,公司盈利能力改善 财信证券 2024-04-22(3页) 附下载

附下载")

深南电路(002916)投资要点:事件:4月15日晚,深南电路发布2024年一季度报告。2024年一...

821.95 KB共3页中文简体

4天前218积分

-

建设银行 资产质量平稳,负债管控有效 财信证券 2024-04-22(4页) 附下载

附下载")

建设银行(601939)投资要点:建设银行发布2023年年度报告:公司2023年实现营收7697.3...

651.23 KB共4页中文简体

4天前218积分