深南电路淡季不淡,公司盈利能力改善财信证券2024-04-22.pdf

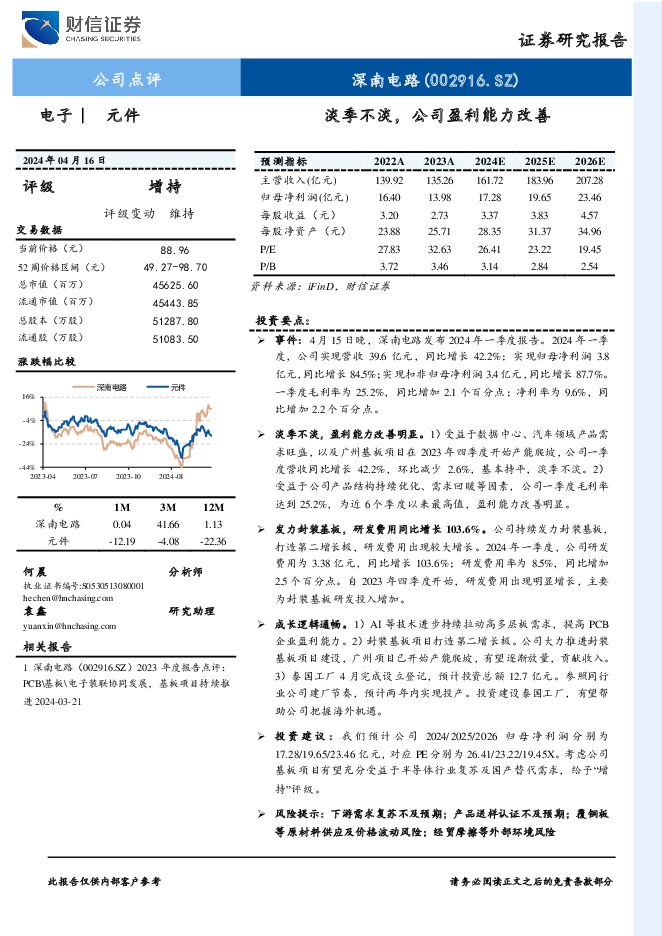

摘要:深南电路(002916)投资要点:事件:4月15日晚,深南电路发布2024年一季度报告。2024年一季度,公司实现营收39.6亿元,同比增长42.2%;实现归母净利润3.8亿元,同比增长84.5%;实现扣非归母净利润3.4亿元,同比增长87.7%。一季度毛利率为25.2%,同比增加2.1个百分点;净利率为9.6%,同比增加2.2个百分点。淡季不淡,盈利能力改善明显。1)受益于数据中心、汽车领域产品需求旺盛,以及广州基板项目在2023年四季度开始产能爬坡,公司一季度营收同比增长42.2%,环比减少2.6%,基本持平,淡季不淡。2)受益于公司产品结构持续优化、需求回暖等因素,公司一季度毛利率达到25.2%,为近6个季度以来最高值,盈利能力改善明显。发力封装基板,研发费用同比增长103.6%。公司持续发力封装基板,打造第二增长极,研发费用出现较大增长。2024年一季度,公司研发费用为3.38亿元,同比增长103.6%;研发费用率为8.5%,同比增加2.5个百分点。自2023年四季度开始,研发费用出现明显增长,主要为封装基板研发投入增加。成长逻辑通畅。1)AI等技术进步持续拉动高多层板需求,提高PCB企业盈利能力。2)封装基板项目打造第二增长极。公司大力推进封装基板项目建设,广州项目已开始产能爬坡,有望逐渐放量,贡献收入。3)泰国工厂4月完成设立登记,预计投资总额12.7亿元。参照同行业公司建厂节奏,预计两年内实现投产。投资建设泰国工厂,有望帮助公司把握海外机遇。投资建议:我们预计公司2024/2025/2026归母净利润分别为17.28/19.65/23.46亿元,对应PE分别为26.41/23.22/19.45X。考虑公司基板项目有望充分受益于半导体行业复苏及国产替代需求,给予“增持”评级。风险提示:下游需求复苏不及预期;产品送样认证不及预期;覆铜板等原材料供应及价格波动风险;经贸摩擦等外部环境风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

家用电器行业月度点评:以旧换新方案落地,催化家电需求释放 财信证券 2024-04-29(13页) 附下载

附下载")

投资要点:投资建议:4月12日,商务部等14部门正式印发《推动消费品以旧换新行动方案》,结合3月白电...

1.23 MB共13页中文简体

4天前23820积分

-

计算机行业月度点评:GB200出货量或远超前作,Llama3加速应用落地 财信证券 2024-04-29(14页) 附下载

投资要点:申万计算机指数下跌7.34%,行业排名第29位。上月(2024年2月26日-2024年4月...

1.25 MB共14页中文简体

4天前37820积分

-

电子行业月度点评:行业温和复苏,建议关注高多层PCB 财信证券 2024-04-29(23页) 附下载

市场行情回顾:申万电子指数近期回落较大,3月22日至4月22日,沪深300指数下跌1.4%,申万电子...

2 MB共23页中文简体

4天前48320积分

-

浪潮信息 2023年年报点评:Q4业绩明显改善,构筑AI计算全栈能力 财信证券 2024-04-29(3页) 附下载

附下载")

浪潮信息(000977)投资要点:受全球供应链扰动,全年业绩略有下滑。公司发布2023年年报,全年实...

763.79 KB共3页中文简体

4天前15618积分

-

金雷股份 大兆瓦铸造产能逐渐释放,布局锻件新产能 财信证券 2024-04-29(4页) 附下载

金雷股份(300443)投资要点:公司公布23年年报,利润增速高于营收增速。2023年,公司实现营收...

966.68 KB共4页中文简体

4天前95618积分

-

深南电路 2024年一季报点评:关注数通领域PCB增长与ABF项目释放节奏 西南证券 2024-04-28(10页) 附下载

附下载")

深南电路(002916)投资要点业绩总结:2024年一季度,公司实现收入39.6亿元,同比增长42....

1.68 MB共10页中文简体

5天前68518积分

-

神州泰岳 深耕SLG游戏出海,业绩持续高增、24Q1盈利超预期 财信证券 2024-04-26(4页) 附下载

神州泰岳(300002)投资要点:事件:公司发布2023年&2024Q1财报,2023年分别实现营收...

949.61 KB共4页中文简体

5天前28518积分

-

涛涛车业 2023年报及2024年一季报点评:成本端和渠道端双优势,新业务快速拓展 财信证券 2024-04-26(4页) 附下载

涛涛车业(301345)投资要点:事件:根据公司发布的2023年年报和2024年一季报,2023年公...

727.88 KB共4页中文简体

5天前79518积分

-

曙光数创 2023年年报点评:收入保持高增,冷板式液冷快速放量 财信证券 2024-04-26(4页) 附下载

曙光数创(872808)投资要点:收入保持高增,利润有所承压。公司公布2023年年报,全年实现营业收...

773.77 KB共4页中文简体

5天前11918积分

-

开特股份 营收快速增长,盈利能力大幅提升 财信证券 2024-04-26(4页) 附下载

开特股份(832978)投资要点:事件:公司发布2023年年度报告及2024年一季度报告,2023年...

1.12 MB共4页中文简体

5天前30318积分

-

京山轻机 业绩高速增长,先行布局钙钛矿整线设备 财信证券 2024-04-26(4页) 附下载

京山轻机(000821)投资要点:事件:公司4月24日晚发布2023年年报及2024年一季报。202...

858.54 KB共4页中文简体

5天前91118积分

-

杰普特 盈利能力提升明显,关注多赛道业务布局 财信证券 2024-04-26(4页) 附下载

杰普特(688025)投资要点:事件:公司近期发布2023年年报。2023年实现营收12.26亿元,...

867.69 KB共4页中文简体

5天前10518积分

-

鼎智科技 短期业绩承压,期待微特电机小巨人稳步成长 财信证券 2024-04-26(4页) 附下载

鼎智科技(873593)投资要点:事件:公司4月22日晚发布2023年年报。2023年实现营收2.8...

859.16 KB共4页中文简体

5天前79618积分

-

博众精工 Q1业绩承压,3C自动化设备龙头持续开拓新领域 财信证券 2024-04-26(4页) 附下载

博众精工(688097)投资要点:事件:公司4月23日晚发布2023年年报及2024年一季报,公司2...

795.03 KB共4页中文简体

5天前59018积分

-

爱美客 业绩增长符合预期,期待核心产品持续放量 财信证券 2024-04-28(4页) 附下载

爱美客(300896)投资要点:业绩概览:4月24日,爱美客发布了2024年一季度报告。据披露,20...

792.17 KB共4页中文简体

5天前78618积分

-

财信宏观策略&市场资金跟踪周报:二次探底或结束,聚焦高景气板块 财信证券 2024-04-28(11页) 附下载

投资要点上周(4.22-4.26)股指低开,上证指数上涨0.76%,收报3088.6点,深证成指上涨...

1.25 MB共11页中文简体

5天前61810积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

附下载")

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

1周前90320积分

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

1周前39218积分

-

诺思格 股权激励费用摊销增多,短期业绩增长承压 财信证券 2024-04-25(4页) 附下载

附下载")

诺思格(301333)投资要点:事件:公司发布2023年年度报告及2024年一季度报告。2023年临...

1.31 MB共4页中文简体

1周前29818积分

-

润泽科技 2023年年报点评:业绩同比高增,打造智算生态链 财信证券 2024-04-25(4页) 附下载

附下载")

润泽科技(300442)投资要点:业绩同比大幅增长,毛利率小幅下滑。公司发布2023年年报,全年营业...

783.9 KB共4页中文简体

1周前51818积分