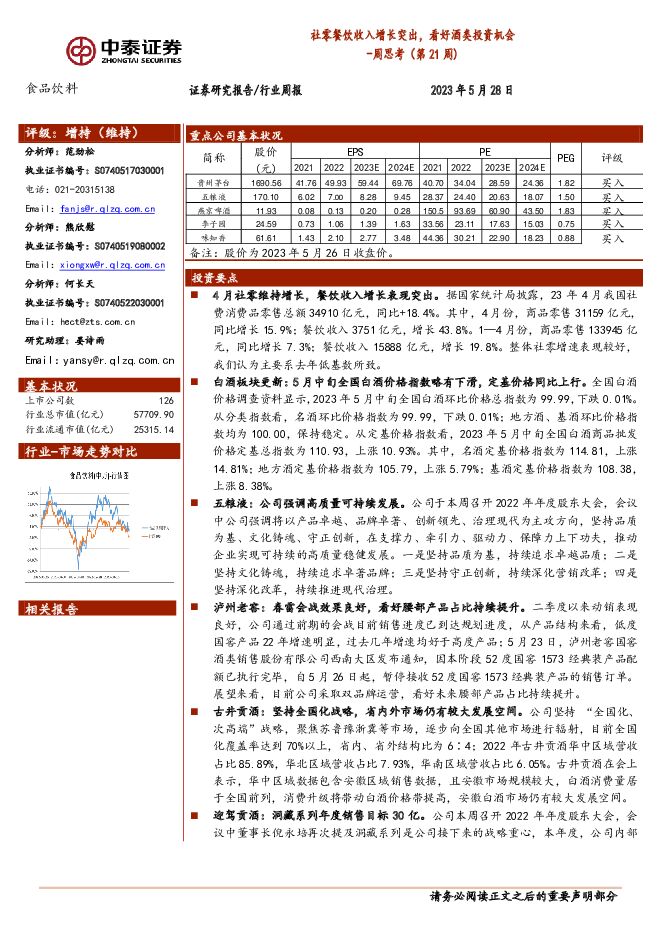

食品饮料周思考(21周):社零餐饮收入增长突出,看好酒类投资机会中泰证券2023-06-07.pdf

摘要:4月社零维持增长,餐饮收入增长表现突出。据国家统计局披露,23年4月我国社费消费品零售总额34910亿元,同比+18.4%。其中,4月份,商品零售31159亿元,同比增长15.9%;餐饮收入3751亿元,增长43.8%。1—4月份,商品零售133945亿元,同比增长7.3%;餐饮收入15888亿元,增长19.8%。整体社零增速表现较好,我们认为主要系去年低基数所致。白酒板块更新:5月中旬全国白酒价格指数略有下滑,定基价格同比上行。全国白酒价格调查资料显示,2023年5月中旬全国白酒环比价格总指数为99.99,下跌0.01%。从分类指数看,名酒环比价格指数为99.99,下跌0.01%;地方酒、基酒环比价格指数均为100.00,保持稳定。从定基价格指数看,2023年5月中旬全国白酒商品批发价格定基总指数为110.93,上涨10.93%。其中,名酒定基价格指数为114.81,上涨14.81%;地方酒定基价格指数为105.79,上涨5.79%;基酒定基价格指数为108.38,上涨8.38%。五粮液:公司强调高质量可持续发展。公司于本周召开2022年年度股东大会,会议中公司强调将以产品卓越、品牌卓著、创新领先、治理现代为主攻方向,坚持品质为基、文化铸魂、守正创新,在支撑力、牵引力、驱动力、保障力上下功夫,推动企业实现可持续的高质量稳健发展。一是坚持品质为基,持续追求卓越品质;二是坚持文化铸魂,持续追求卓著品牌;三是坚持守正创新,持续深化营销改革;四是坚持深化改革,持续推进现代治理。泸州老窖:春雷会战效果良好,看好腰部产品占比持续提升。二季度以来动销表现良好,公司通过前期的会战目前销售进度已到达规划进度,从产品结构来看,低度国窖产品22年增速明显,过去几年增速均好于高度产品;5月23日,泸州老窖国窖酒类销售股份有限公司西南大区发布通知,因本阶段52度国窖1573经典装产品配额已执行完毕,自5月26日起,暂停接收52度国窖1573经典装产品的销售订单。展望来看,目前公司采取双品牌运营,看好未来腰部产品占比持续提升。古井贡酒:坚持全国化战略,省内外市场仍有较大发展空间。公司坚持“全国化、次高端”战略,聚焦苏鲁豫浙冀等市场,逐步向全国其他市场进行辐射,目前全国化覆盖率达到70%以上,省内、省外结构比为6∶4;2022年古井贡酒华中区域营收占比85.89%,华北区域营收占比7.93%,华南区域营收占比6.05%。古井贡酒在会上表示,华中区域数据包含安徽区域销售数据,且安徽市场规模较大,白酒消费量居于全国前列,消费升级将带动白酒价格带提高,安徽白酒市场仍有较大发展空间。迎驾贡酒:洞藏系列年度销售目标30亿。公司本周召开2022年年度股东大会,会议中董事长倪永培再次提及洞藏系列是公司接下来的战略重心,本年度,公司内部制定的洞藏系列年度销售目标约30亿元;同时,大会还审议通过了公司2023年财务预算目标。在迎驾贡酒2023年内部管理控制考核指标中,公司计划实现营收66.06亿元,同比增20.00%;其中,白酒主业计划实现营收62.89亿元,同比增加21.00%;计划实现净利润20.84亿元,同比增加22.00%。啤酒:4月总量保持高增,关注高端现饮渠道回暖。根据国家统计局数据,2023年4月啤酒行业产量为305.9万千升,同比增长21.1%,对比2019年4月产量同比增长8.2%,延续了3月以来较为强劲的增长趋势。我们认为主要系餐饮渠道持续修复,2023年4月餐饮行业收入同比增长43.8%,对比2019年同期增长12.1%,场景恢复带动需求回暖。2023年1-4月行业产量为1141.5万千升,同比增长8.8%,对比2019年同期增长5.5%。年初以来销量表现强劲,我们认为主要系疫后报复性消费+旺季备货等因素,展望6-9月,去年同期高基数下总量预计承压。我们继续强调,啤酒行业总量中长期来看保持平稳,年度来看总量基本持平,因此建议理性看待因为天气、备货等因素导致的短期产销量波动。核心关注行业高端化趋势,目前随着高端现饮渠道修复,ASP有望持续走强。参考国际经验,疫后第一年全球啤酒龙头ASP均实现了加速增长。安井食品:日新月异,势能向上。产品方面,未来三年内,安井锁鲜装和虾滑将在此前体量基础上以超级大单品为目标继续推广。虾滑是产业而不是某个单一的产品,其产品和结构都符合公司BC兼顾的模式,今年计划增加黑虎虾虾滑150g、500g餐饮装等新品。锁鲜装3.0系列推出了鱼籽虾滑和鱼籽福袋两个比较成功的C端全渠道单品。今年确定推广锁鲜装4.0系列包括芝士鱼豆腐、鱼籽炸鱼蛋、咸蛋黄虾球、芝士肉肠等5个新品。渠道方面,公司在开拓和巩固原有渠道的同时,继续深挖京东、天猫等平台电商的潜力,加强与前置仓电商合作,深度拓展电商渠道。费用方面,一方面公司规模效应持续体现,另一方面公司控制促销、广告等费用投入,期间费用比下降带动利润率提升。五芳斋:端午展望积极,第二增长曲线逐步推进。端午方面,公司一季度销售回款和合同负债较为充裕,预计市场推进符合预期。产品方面,对于粽类产品,公司强化产品竞争力,夯实企业高质量发展基本盘着重优化和提升粽类产品结构和价值,稳固粽类行业地位。同时,充分利用品牌优势,培育优势新品,进一步增强市场竞争力,带动公司持续向高品质、高价值领域发展。对于非粽产品,对存量品类,结合自有渠道价值及技术研发优势,加大月饼、烘焙、速冻及蛋品类等产品迭代及渠道动销,深度洞察消费者需求和使用场景,开发新品,创造差异化价值。连锁门店方面,受宏观环境影响,过去的几年连锁门店一直面临着困扰。然而,今年我们面临了新机遇,对于原有的连锁餐饮门店,我们的整个团队致力于实现大幅减亏,早日盈亏平衡。同时,我们也在向轻餐饮和小型零售的模式方向发展,目前已经有连锁新模式店正在打磨商业模型。从目前的情况看来,这一新业态的发展良好。三全食品:BC两头持续发力。针对零售直营商超渠道,主要做的是渠道拓展,加大对社区生鲜超市、会员超市等新兴渠道的辐射力度,另外就是通过产品结构调整以及费用精准控制提高直营的盈利能力,目前成效显著;针对传统经销渠道继续优化整合,支持优质客户做大做强,弱势渠道以及新兴渠道大力拓展经销商,进行引导和扶持,帮助客户快速打开市场。电商渠道加强专业人员及资源的引进,强化运营效率,提升运营能力,继续保持持续高速增长态势。对于餐饮渠道,及时调整渠道与产品的匹配度及营销策略,根据不同的消费场景和消费需求不断丰富产品品类,并加大团餐及乡厨经销商的开发与扶持力度。另外在餐饮大客户方面,2023年公司将围绕多个场景的优质客户不断进行品类拓展,满足客户的多样化需要。整体来看,随着餐饮消费的复苏,公司在社会餐饮及大客户方面共同发力,餐饮市场将实现较高的增长速度。消费复苏可期,积极买入食品饮料。从全年角度来看,自上而下政策加码鼓励消费;产业层面经历了2-3年的调整,问题出清;随着人流的起来,消费场景以及消费信心有望持续修复,投资机会可观。四个角度推荐股票:A,周期反转:场景修复以及成本回落带来的投资机会,如颐海、千禾等;B,国企改革带来的投资机会,如古井、中炬、燕京啤酒等;C,稳增长的龙头依旧值得配置;D,低估值的个股易是较好的选择,如晨光、五芳斋;白酒重点推荐:茅台、五粮液、泸州老窖、汾酒、古井、洋河、今世缘、迎驾等;二季度关注舍得、酒鬼的弹性;大众品重点推荐:味知香、燕京啤酒、五芳斋、安井、千禾、颐海、安琪、青啤、洽洽、重啤、伊利、中炬、海天等。风险提示:全球以及国内疫情扩散风险、外资大幅流出风险、酱酒库存、政策。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

1天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

1天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

1天前020积分

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

1天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

1天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

1天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

1天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

1天前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

1天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

1天前018积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

1天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

1天前018积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

1天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1天前018积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

1天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

1天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

1天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

1天前218积分