走访中国“新能源”与“旧能源”的感想(上篇)海通国际2023-06-06.pdf

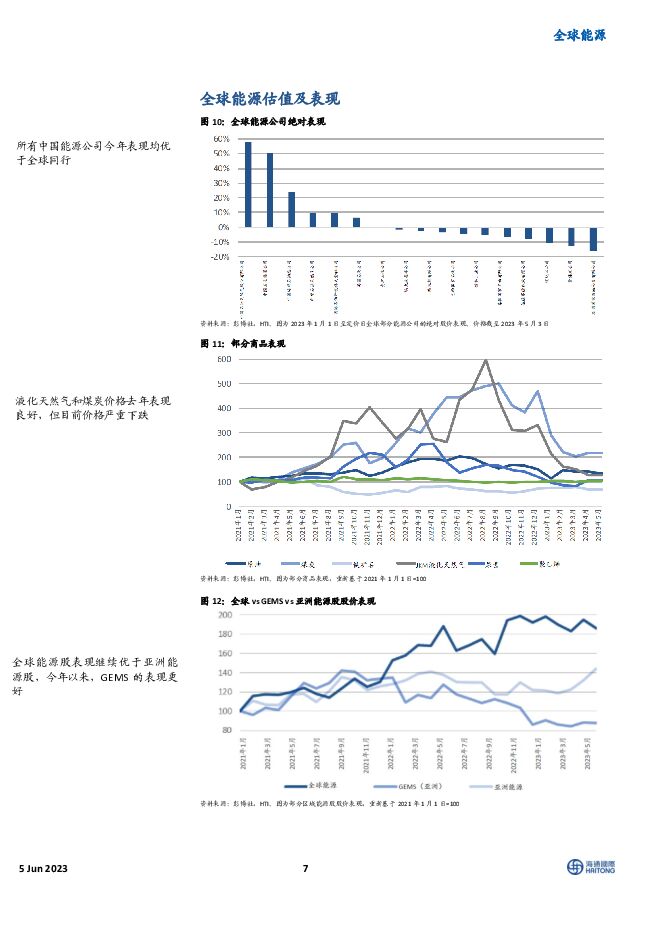

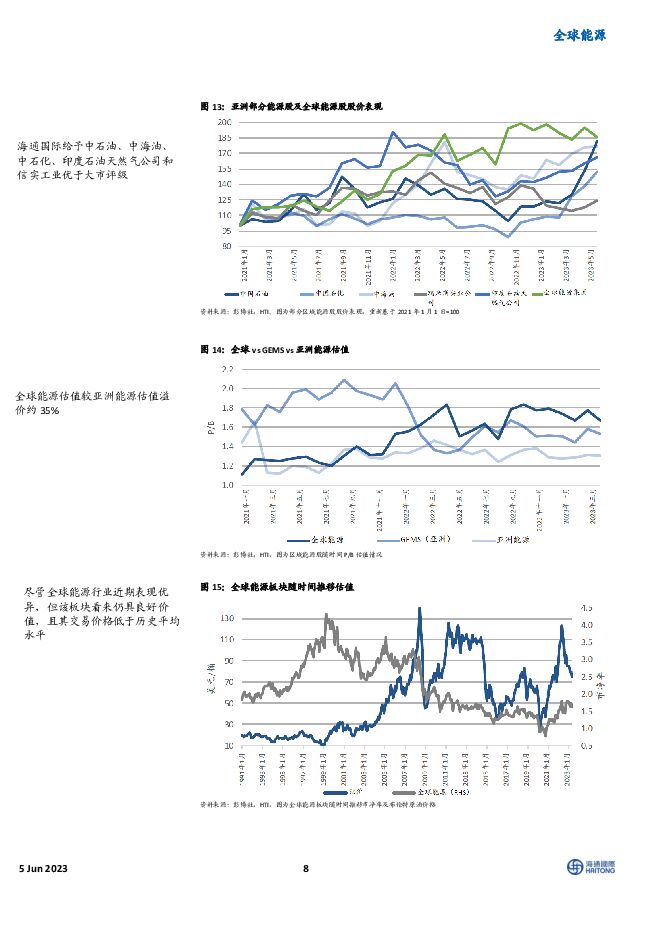

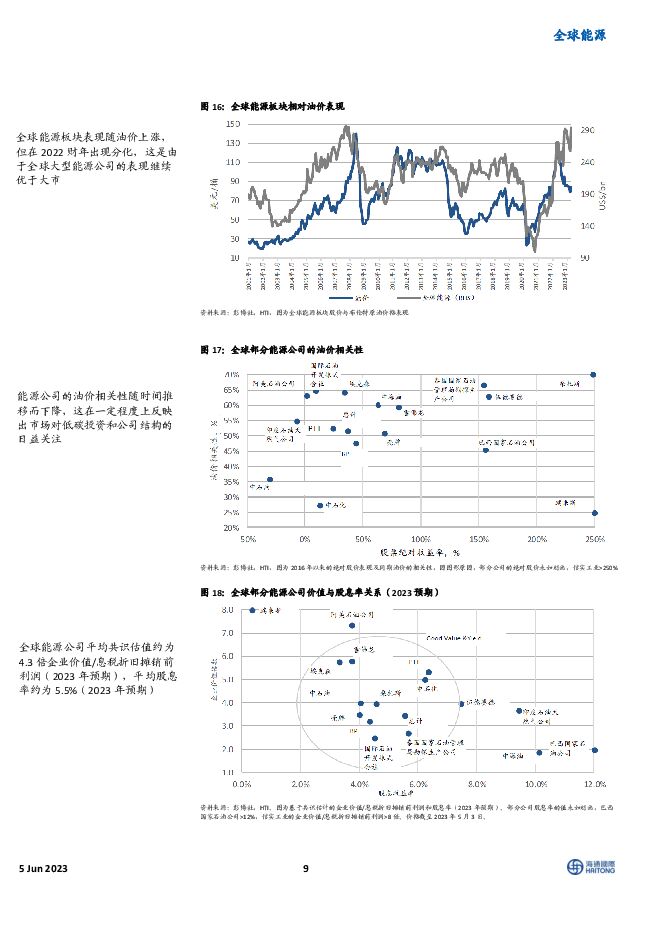

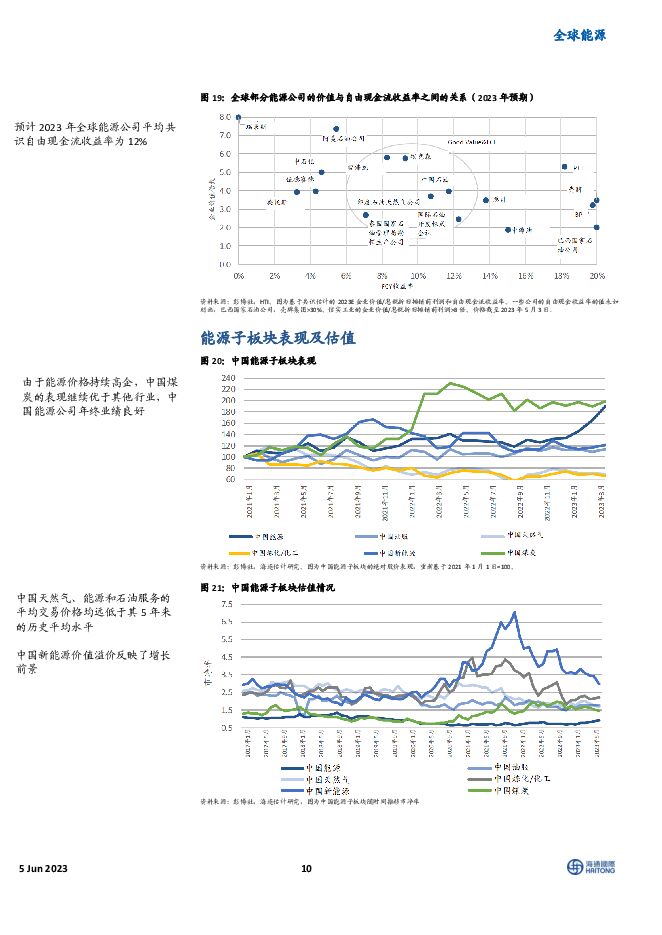

摘要:需求弱复苏,国企改革利好我们近期在中国内地走访,参与20多家公司调研包括传统能源(旧能源,石化产业)和新能源(清洁能源)相关公司,主要反馈如下,HTI新旧能源覆盖和观点。国企改革利好中国能源板块:许多公司认为国企改革和“中特估”对于中国能源板块是利好,公司相信近期的板块表现并不是一个短期炒作,而是一个长期的估值重塑。稀土磁材需求偏弱,镨钕价格展望不一:中国稀土磁材生产商表示目前下游需求偏弱,部分企业二季度销量预期和一季度持平并且需求疲软的状况短期内仍将持续,预计下半年或有所好转。部分企业认为目前电车需求偏弱的原因有:1.车企大幅降价导致市场较为混乱;2.电车发展进入瓶颈期。部分磁材厂预计远期毛利率维持在11-18%的水平。而对于下半年和明年镨钕价格预测,部分企业认为目前的需求不足以支撑,价格继续下行;部分企业认为目前已触底,下半年持平或略反弹。钠电池前景广阔:部分电池生产商认为2023年或成为钠电应用的转折点,主要受益于其成本低、安全性更高、更容易生产和低温稳定性的特点。储能产能过剩:部分电池企业认为目前中国储能的产能有过剩的迹象,市场竞争激烈且进入门槛较低,目前储能利润空间压缩得较低;同时公司认为储能在中国的应用目前主要是由于政策鼓励而非出于经济性考量。市场电池需求一季度弱于预期,因此年初存货情况较高。中国油服板块上升周期,上游资本开支维持高水平:油服设备和工程公司认为目前板块仍然属于上升周期,尽管油价短期内有波动,但是政府保证能源安全仍是第一位,预计中石化、中海油、中石油资本开支将维持高水平以确保油气产量。成品油和化工品预计二季度需求复苏:炼化公司表示一季度成品油需求缓慢复苏,而到了二季度迅速上升,尤其是四月,部分公司预计全年成品油需求同比增长14%;而他们也承认目前化工品的需求仍然偏弱,PX是所有品类里最快恢复的。风险:下游需求不及预期;成本通胀;地缘政治

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

1天前220积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前220积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

1天前220积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1天前220积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前218积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

1天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

1天前018积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

附下载")

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

1天前018积分

-

儒竞科技 新能源热管理高增长,静待热泵市场回暖 信达证券 2024-04-24(5页) 附下载

附下载")

儒竞科技(301525)事件:公司发布2023年报及2024年一季报。2023年实现营业收入15.4...

407.22 KB共5页中文简体

1天前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

附下载")

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

1天前018积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

1天前018积分

-

儒竞科技 新能源热管理高增长,静待热泵市场回暖 信达证券 2024-04-24(5页) 附下载

儒竞科技(301525)事件:公司发布2023年报及2024年一季报。2023年实现营业收入15.4...

407.22 KB共5页中文简体

1天前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

1天前018积分