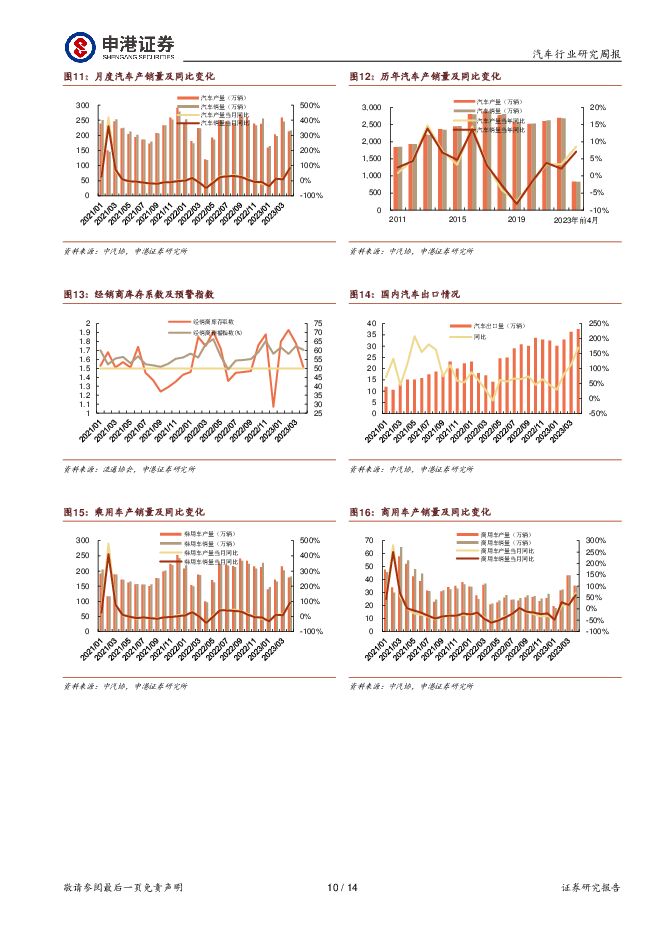

汽车行业研究周报:新能源汽车迎政策利好看好板块底部反转申港证券2023-06-05.pdf

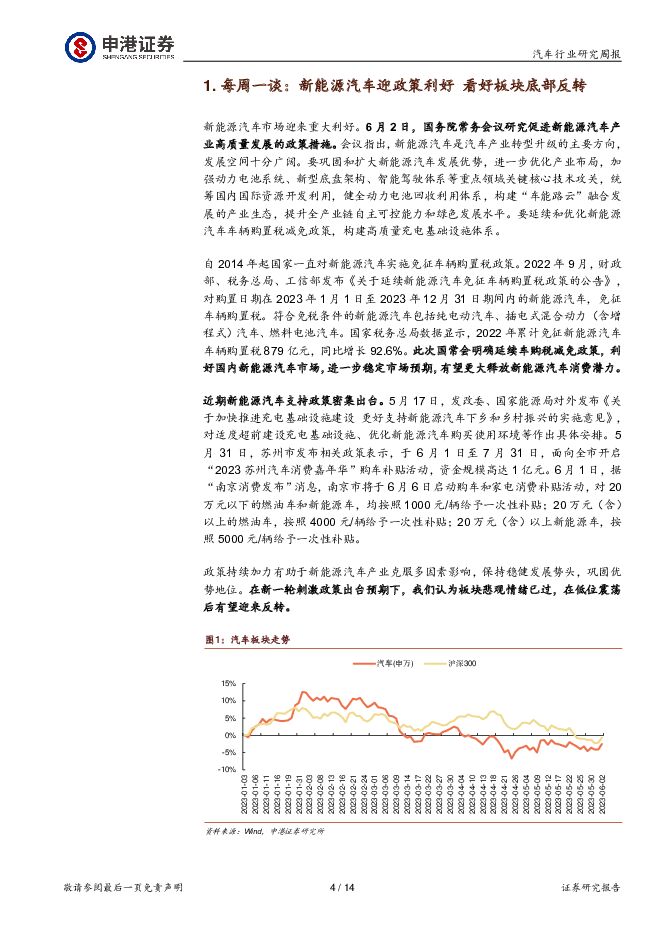

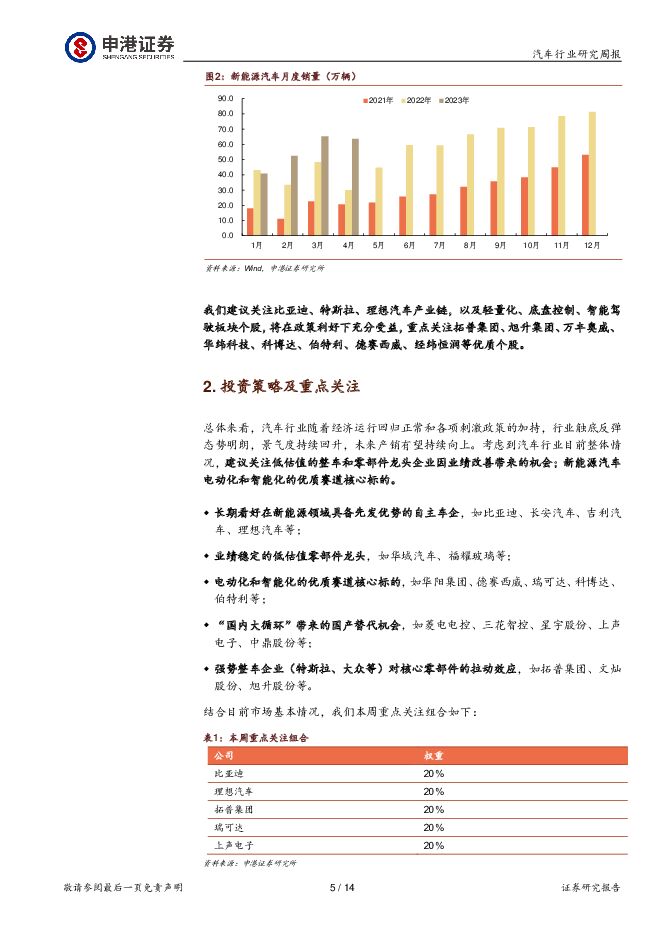

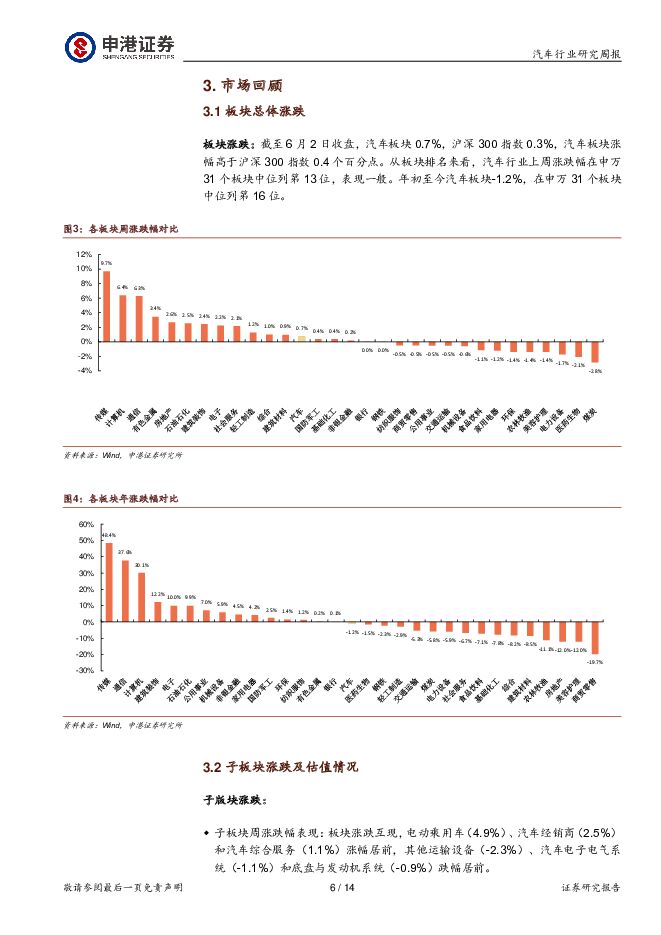

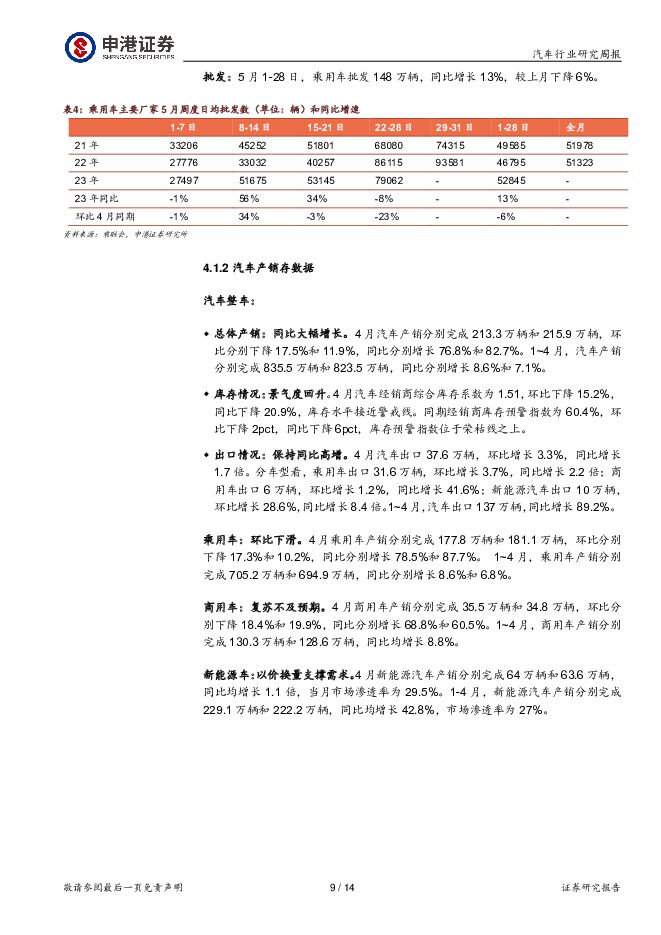

摘要:每周一谈: 新能源汽车迎政策利好 看好板块底部反转新能源汽车市场迎来重大利好。 6 月 2 日,国常会研究促进新能源汽车产业高质量发展的政策措施。 会议指出,要进一步优化产业布局,加强动力电池系统、新型底盘架构、智能驾驶体系等重点领域关键核心技术攻关,提升全产业链自主可控能力和绿色发展水平。要延续和优化新能源汽车车辆购置税减免政策,构建高质量充电基础设施体系。自 2014 年起国家一直对新能源汽车实施免征车辆购置税政策。 此次国常会明确延续车购税减免政策,利好国内新能源汽车市场,进一步稳定市场预期,有望更大释放新能源汽车消费潜力。政策持续加力有助于新能源汽车产业克服多因素影响,保持稳健发展势头,巩固优势地位。 在新一轮刺激政策出台预期下,我们认为板块悲观情绪已过,在低位震荡后有望迎来反转。我们建议关注比亚迪、特斯拉、理想汽车产业链,以及轻量化、底盘控制、智能驾驶板块个股,将在政策利好下充分受益,重点关注拓普集团、旭升集团、万丰奥威、华纬科技、科博达、伯特利、德赛西威、经纬恒润等优质个股。市场回顾:截至 6 月 2 日收盘,汽车板块 0.7%,沪深 300 指数 0.3%,汽车板块涨幅高于沪深 300 指数 0.4 个百分点。从板块排名来看,汽车行业上周涨跌幅在申万 31 个板块中位列第 13 位,表现一般。年初至今汽车板块-1.2%,在申万 31 个板块中位列第 16 位。子板块周涨跌幅表现: 板块涨跌互现,电动乘用车( 4.9%)、汽车经销商( 2.5%)和汽车综合服务( 1.1%)涨幅居前,其他运输设备( -2.3%)、汽车电子电气系统( -1.1%)和底盘与发动机系统( -0.9%)跌幅居前。子板块年初至今涨跌幅表现: 板块涨跌互现,商用载客车( 21.1%)、汽车综合服务( 8%)和摩托车( 6.4%)涨幅居前,汽车经销商( -12.7%)、综合乘用车( -10.8%)和车身附件及饰件( -5.5%)跌幅居前。涨跌幅前五名: 贝斯特、超捷股份、光庭信息、西菱动力、亚星客车。涨跌幅后五名: 亚普股份、联诚精密、正强股份、东利机械、金钟股份。本周投资策略及重点关注:汽车板块应关注低估值的整车和零部件龙头企业因业绩改善带来的机会,新能源电动化和智能化的优质赛道核心标的。 因此我们建议关注:在新能源领域具备先发优势的自主车企,如比亚迪、长安汽车、 吉利汽车、理想汽车等;业绩稳定的低估值零部件龙头,如华域汽车、福耀玻璃等;电动化和智能化的优质赛道核心标的,如华阳集团、德赛西威、瑞可达、科博达、伯特利等;国产替代概念受益股,如菱电电控、三花智控、星宇股份、上声电子、中鼎股份等;强势整车企业对核心零部件的拉动效应,如拓普集团、文灿股份、旭升股份等。本周重点关注组合:比亚迪 20%、 理想汽车 20%、 拓普集团 20%、 瑞可达 20%和上声电子 20%。风险提示: 汽车销量不及预期;汽车产业刺激政策落地不及预期;市场竞争加剧的风险;关键原材料短缺及原材料成本上升的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

1天前220积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

1天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

1天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

1天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

1天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

1天前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

1天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

1天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

1天前020积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

1天前018积分

-

长城汽车 Q1业绩表现亮眼,公司迎来全面变革 国投证券 2024-04-25(5页) 附下载

长城汽车(601633)事件:长城汽车发布2024年一季报,实现营收428.6亿元、同比+47.6%...

761.27 KB共5页中文简体

1天前018积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

1天前018积分

-

长城汽车 2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进 东吴证券 2024-04-25(3页) 附下载

长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元...

517.31 KB共3页中文简体

1天前018积分

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

1天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

1天前018积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

1天前018积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

1天前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

1天前018积分