有色金属行业周报:美国经济动能收缩加息压力减轻,新能源车政策或继续支撑锂价反弹安信证券2023-06-05.pdf

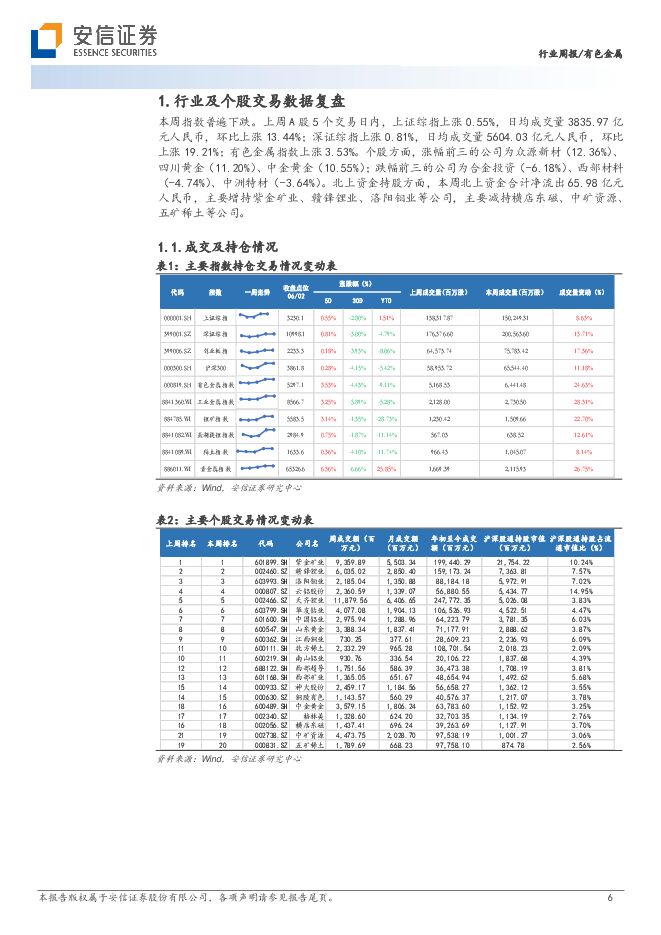

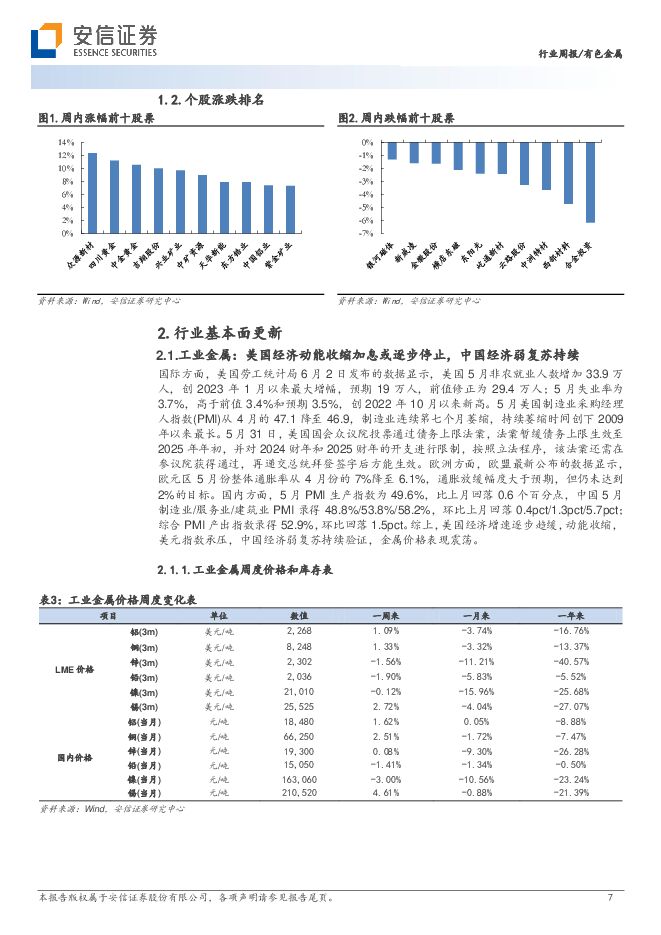

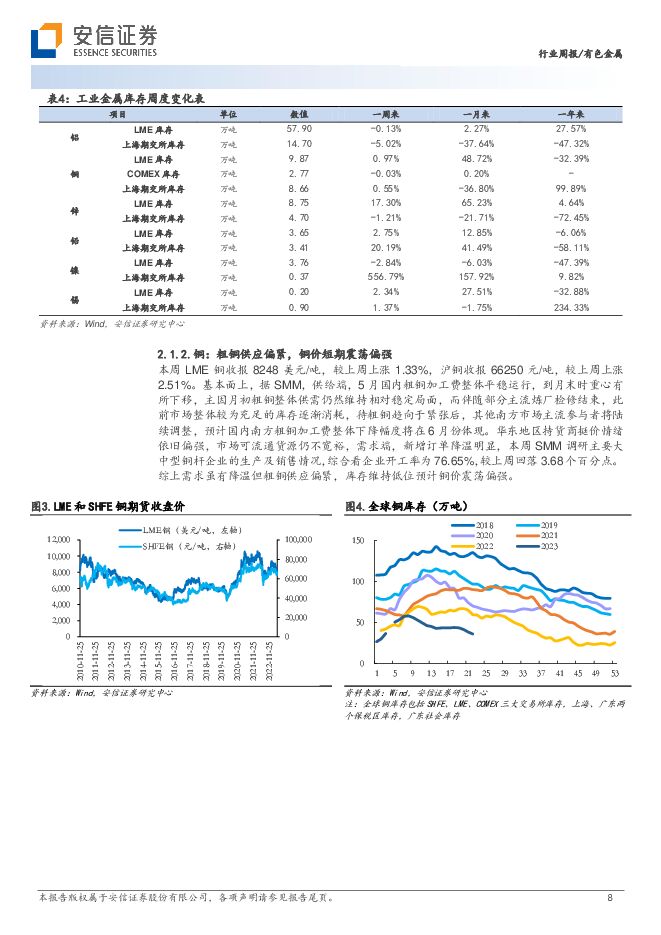

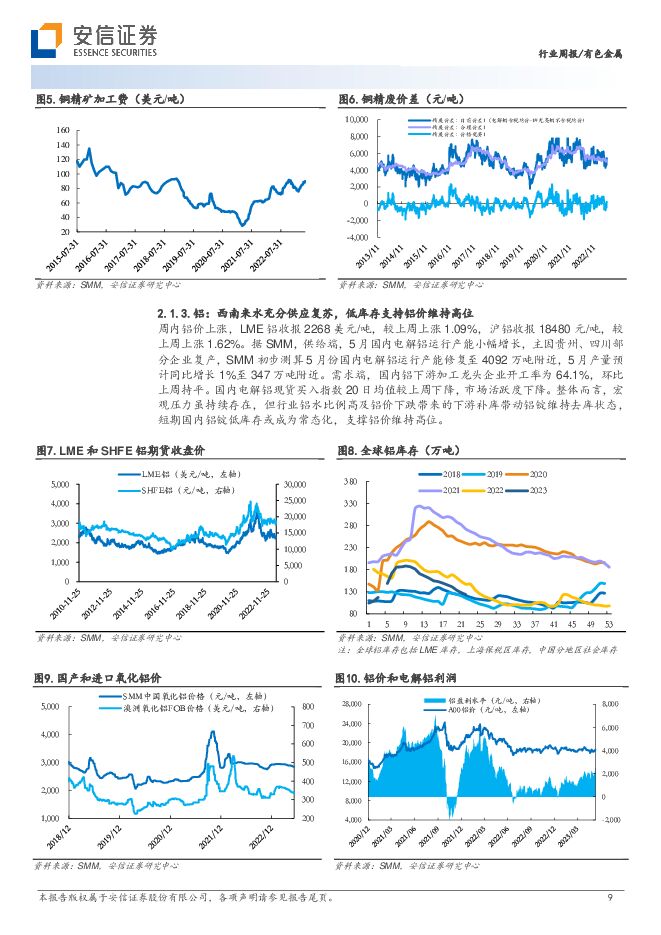

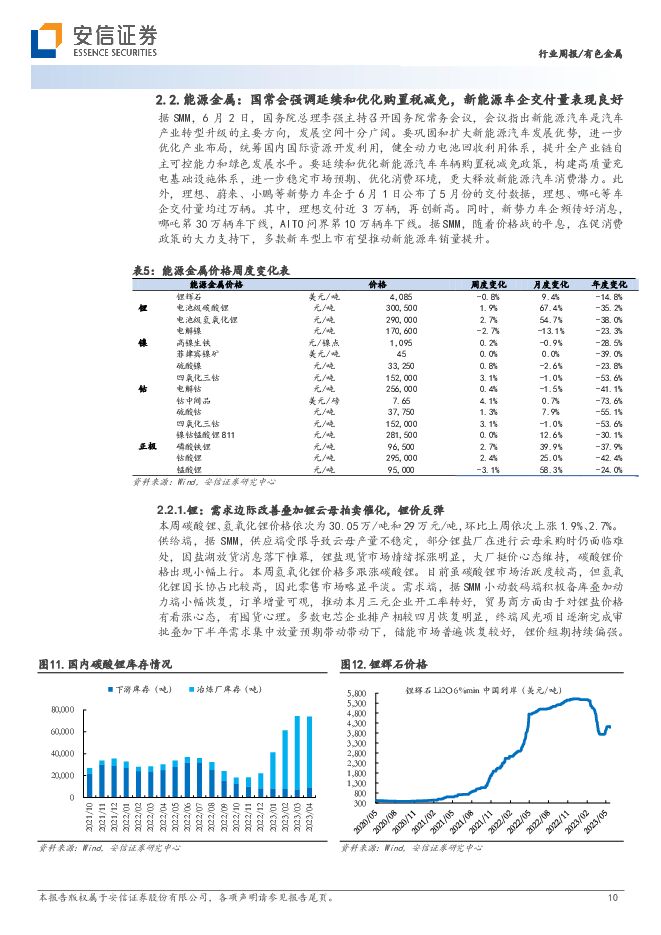

摘要:工业金属:美国经济动能收缩加息或逐步停止,中国经济弱复苏持续国际方面,美国劳工统计局6月2日发布的数据显示,美国5月非农就业人数增加33.9万人,创2023年1月以来最大增幅,预期19万人,前值修正为29.4万人;5月失业率为3.7%,高于前值3.4%和预期3.5%,创2022年10月以来新高。5月美国制造业采购经理人指数(PMI)从4月的47.1降至46.9,制造业连续第七个月萎缩,持续萎缩时间创下2009年以来最长。欧洲方面,欧盟最新公布的数据显示,欧元区5月份整体通胀率从4月份的7%降至6.1%,通胀放缓幅度大于预期。中国5月制造业/服务业/建筑业PMI录得48.8%/53.8%/58.2%,环比上月回落0.4pct/1.3pct/5.7pct;综合PMI产出指数录得52.9%,环比回落1.5pct。综上,美国经济增速逐步趋缓,动能收缩,美元指数承压,中国经济弱复苏持续验证,金属价格表现震荡。建议关注:金诚信、云铝股份、中国铝业、洛阳钼业、天山铝业、神火股份、创新新材、南山铝业、西部矿业、索通发展、锡业股份等。铜:粗铜供应偏紧,铜价短期震荡偏强本周LME铜收报8248美元/吨,较上周上涨1.33%,沪铜收报66250元/吨,较上周上涨2.51%。基本面上据SMM,供给端,5月国内粗铜加工费整体平稳运行,到月末时重心有所下移,华东地区持货商挺价情绪依旧偏强,市场可流通货源仍不宽裕,需求端,新增订单降温明显,本周SMM调研主要大中型铜杆企业的生产及销售情况,综合看企业开工率为76.65%,较上周回落3.68个百分点。综上需求虽有降温但粗铜供应偏紧,库存维持低位预计铜价震荡偏强。铝:西南来水充分供应复苏,低库存支持铝价维持高位周内铝价上涨,LME铝收报2268美元/吨,较上周上涨1.09%,沪铝收报18480元/吨,较上周上涨1.62%。据SMM,供给端,5月国内电解铝运行产能小幅增长,主因贵州、四川部分企业复产,SMM初步测算5月份国内电解铝运行产能修复至4092万吨附近,5月产量预计同比增长1%至347万吨附近。需求端,国内铝下游加工龙头企业开工率为64.1%,环比上周持平。国内电解铝现货买入指数20日均值较上周下降,市场活跃度下降。整体而言,宏观压力虽持续存在,但行业铝水比例高及铝价下跌带来的下游补库带动铝锭维持去库状态,短期国内铝锭低库存或成为常态化,支撑铝价维持高位。锡:供应端平稳需求缓慢释放,锡价短期维持震荡周内锡价上涨,LME锡收报25525美元/吨,较上周上涨2.72%,沪锡收报210520元/吨,较上周下降4.61%。据SMM,供给端,本周云南和江西地区精炼锡冶炼企业合计开工率为54.17%,基本持平于上周开工率,原料采购较难或限制后续产量,需求端,下游企业生产情况未明显好转,难以持续释放采购需求,5月中旬时期的锡锭采购量在逐渐消化,后续需求缓慢释放。综合来看,供需或维持平稳,锡价短期内以震荡为主。锌:进入需求单季需求下行,锌价或偏震荡偏弱本周LME锌收报2302美元/吨,较上周下降1.56%,沪锌收报19300元/吨,较上周上涨0.08%。据SMM,锌锭下游各板块开工表现不一,镀锌及氧化锌整体开工有所上升,压铸板块逐渐进入常规淡季,叠加透支效应,新订单数量下降,整体开工窄幅下滑,预计锌价短期内偏弱震荡。能源金属:国常会强调延续和优化购置税减免,新能源车企交付量表现良好据SMM,6月2日,国务院总理李强主持召开国务院常务会议,会议指出新能源汽车是汽车产业转型升级的主要方向,发展空间十分广阔。要巩固和扩大新能源汽车发展优势,统筹国内国际资源开发利用,健全动力电池回收利用体系。要延续和优化新能源汽车车辆购置税减免政策,构建高质量充电基础设施体系,此外,理想、蔚来、小鹏等新势力车企于6月1日公布了5月份的交付数据,理想、哪吒等车企交付量均过万辆。其中,理想交付近3万辆,再创新高。同时,新势力车企频传好消息,哪吒第30万辆车下线,AITO问界第10万辆车下线。据SMM,随着价格战的平息,在促消费政策的大力支持下,多款新车型上市有望推动新能源车销量提升。建议关注:赣锋锂业、中矿资源、天齐锂业、永兴材料、盛新锂能、藏格矿业、盐湖股份、雅化集团、西藏矿业、川能动力、华友钴业、腾远钴业、盛屯矿业、寒锐钴业等。锂:本周需求边际改善叠加锂云母拍卖催化,锂价反弹本周碳酸锂、氢氧化锂价格依次为30.05万/吨和29万元/吨,环比上周依次上涨1.9%、2.7%。供给端,据SMM,供应端受限导致云母产量不稳定,部分锂盐厂在进行云母采购时仍面临难处,因盐湖放货消息落下帷幕,锂盐现货市场情绪探涨明显,大厂挺价心态维持,碳酸锂价格出现小幅上行。本周氢氧化锂价格多跟涨碳酸锂。需求端,据SMM小动数码端积极备库叠加动力端小幅恢复,订单增量可观,推动本月三元企业开工率转好,贸易商方面由于对锂盐价格有看涨心态,有囤货心理。多数电芯企业排产相较四月恢复明显,终端风光项目逐渐完成审批叠加下半年需求集中放量预期带动带动下,储能市场普遍恢复较好,锂价短期持续偏强。镍:印尼镍供给强劲,镍价震荡向下本周电解镍、硫酸镍价格依次为17.06、3.33万元/吨,较上周依次变化-2.7%、+0.8%。供给端,据SMM,供应端,海外纯镍到货,临近月底涉及现货保值换月上游出货意愿较强。俄镍大量到货影响升水后,镍铁市场情绪也受到一定影响。叠加印尼延迟征税关税政策,国内镍铁市场被挤压预期再次恢复,市场看跌情绪上升。需求端,不锈钢与新能源均处于供需两弱状态,买方虽然询盘积极,但悲观预期浓厚,买卖双方博弈激烈。钴:供需略有收紧,钴价小幅反弹本周电解钴、硫酸钴价格依次为25.6、3.78万元/吨,较上周依次上涨0.4%、1.3%。供给端,据SMM,国内电钴头部大厂出厂价有所下调。但其余厂商现货有所减少,且近期受海外电钴价格上涨影响,国内厂商及贸易商纷纷跟盘上涨,随后价格有所上行。钴盐方面,冶炼厂成本压力下,低出意愿不高,短期内冶炼厂恐维持惜售挺市态势。需求端,传统领域及电池领域需求均有转好,前驱一体化企业进行零单采买;四钴厂商报价上涨,但下游钴酸锂厂商四钴原料仍有一定库存,且多采取代工的方式,接货意愿不强,预计钴价短期维持震荡。稀土:主流产品涨跌互现,稀土价格弱稳本周稀土市场主流产品价格涨跌互现,轻稀土方面镨钕系产品周初涨幅明显,市场买货积极,低价货源难寻,周中市场理性回调,主动询盘逐渐走弱,受挂牌价消息面影响,询货转为出货,市场观望情绪渐浓,直至临近周末,主动买货情绪逐渐升高,镨钕金属成交数量任未达到预期,对应氧化物价格仍存在小幅倒挂,短期内还需多关注下游订单释放情况;中重稀土方面主流产品价格处于下行状态,铽系产品尤为明显,市场整体出货为主,贸易商多以低价询盘,但因市场流通数量较少,低价货源难寻。预计短期内镨钕系产品弱稳为主,镝铽系产品或有下行空间。建议关注:金力永磁、宁波韵升、正海磁材、中科三环、中国稀土、盛和资源、北方稀土等。贵金属:美联储鸽派言论降低加息预期,黄金长牛逻辑不改本周COMEX黄金周五收盘价1964.30美元/盎司,较上周上涨0.94%,COMEX白银周五收盘23.70美元/盎司,较上周上涨1.07%。美元指数本周五收盘价104.05,较上周五收盘价104.23下跌0.18%;美元实际利率本周五为收盘价1.51,较上周1.57下跌3.82%。美国5月失业率公布值为3.7%,高于前值3.4%和预期值3.5%,相关经济数据显示美国经济动能逐步降温,本周美联储官员发表鸽派言论,据CME美联储观察,6月大概率或维持利率不变。预计后续随着美联储政策宽松转向、海外经济衰退担忧逐步落地、同时在央行购金持续等宏观因素下,黄金或维持高位。建议关注:山东黄金、银泰黄金、中金黄金、赤峰黄金、湖南黄金等。风险提示:金属价格大幅波动,新能源需求大幅下滑,宏观经济表现不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

3天前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

:重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载")

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

3天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

附下载")

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

3天前020积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

附下载")

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

3天前218积分

-

汇川技术 汇川技术工控业绩表现稳健,新能源车业务开始放量 中银证券 2024-04-25(5页) 附下载

汇川技术(300124)公司发布2023年年报与2024年一季报,业绩分别同比增长9.77%/8.5...

490.15 KB共5页中文简体

3天前018积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

附下载")

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

3天前218积分

-

恒铭达 2023年报及2024年一季报点评:业绩同比大幅增长,看好数通、新能源业务接力成长 东吴证券 2024-04-25(3页) 附下载

附下载")

恒铭达(002947)投资要点公司发布2023年年报及24Q1季报:公司2023年实现营收18.2亿...

501.9 KB共3页中文简体

3天前218积分

-

标榜股份 2024Q1盈利能力环比改善,新能源+出海是核心成长逻辑 国投证券 2024-04-25(4页) 附下载

附下载")

标榜股份(301181)事件:4月24日,标榜股份发布2024年一季报,实现营收1.25亿元,同比-...

860.07 KB共4页中文简体

3天前218积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

4天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

4天前420积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

4天前220积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

4天前418积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

4天前018积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

附下载")

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

4天前218积分

-

儒竞科技 新能源热管理高增长,静待热泵市场回暖 信达证券 2024-04-24(5页) 附下载

附下载")

儒竞科技(301525)事件:公司发布2023年报及2024年一季报。2023年实现营业收入15.4...

407.22 KB共5页中文简体

4天前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

附下载")

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

4天前018积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

4天前218积分

-

儒竞科技 新能源热管理高增长,静待热泵市场回暖 信达证券 2024-04-24(5页) 附下载

儒竞科技(301525)事件:公司发布2023年报及2024年一季报。2023年实现营业收入15.4...

407.22 KB共5页中文简体

4天前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

4天前018积分

-

汇川技术 新能源车业务持续高增,工控龙头出海加速 信达证券 2024-04-24(4页) 附下载

附下载")

汇川技术(300124)事件:公司2023年实现营业收入304.20亿元,同比32.21%;归母净利...

395.13 KB共4页中文简体

4天前218积分