电力设备新能源行业周报(第22周):光伏需求爆发节点已至,看好中美大储需求释放浙商证券2023-06-04.pdf

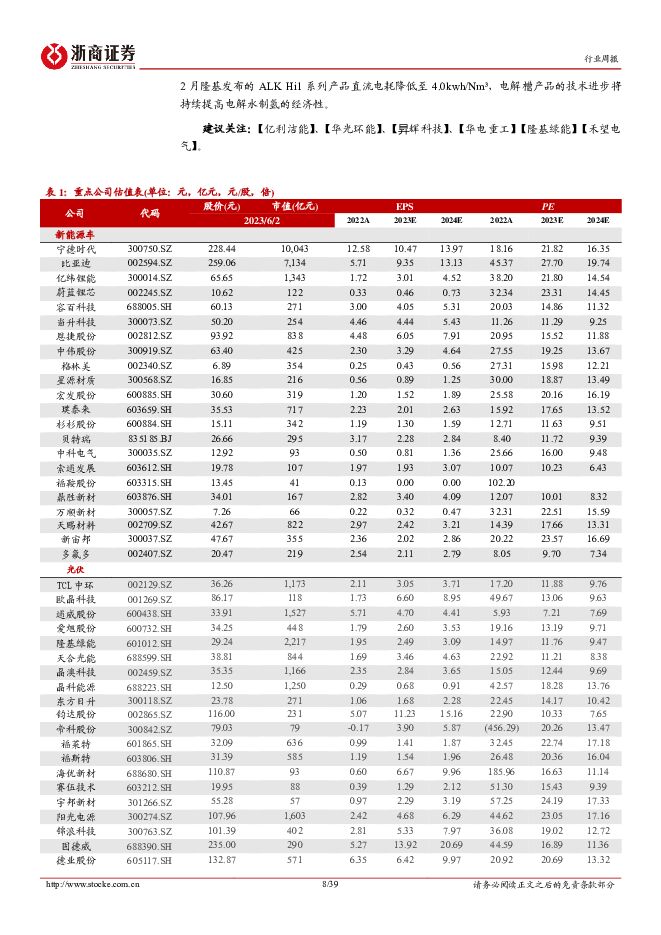

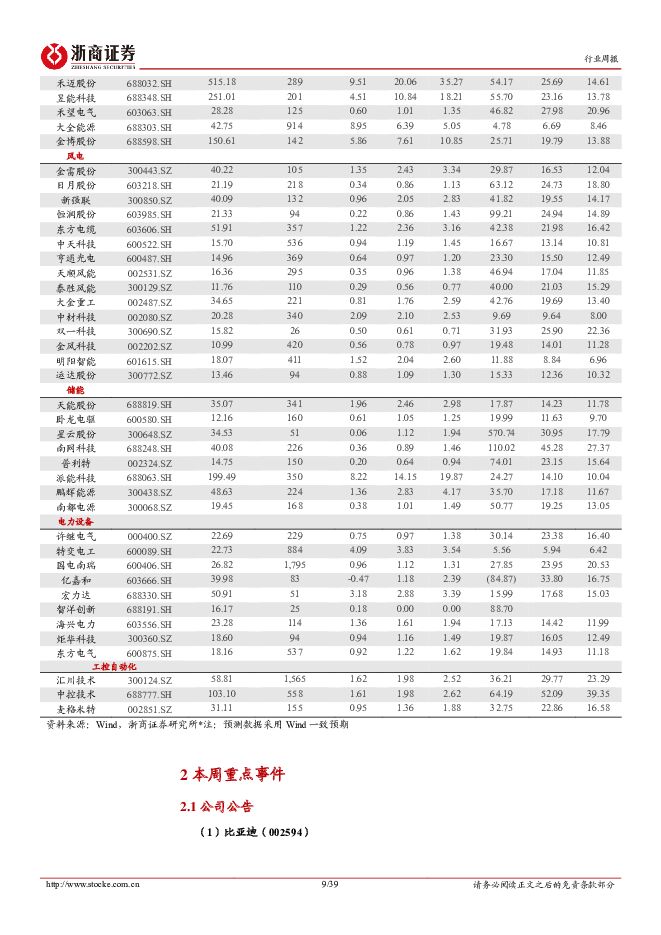

摘要:新能源汽车(1)本周观点:马斯克访华释放深化合作信号,上海工厂核心地位强化。5月30日马斯克到达北京,外交部部长、工信部部长和商务部部长会见其就目前的合作及未来发展方向进行探讨,此外马斯克与宁德时代董事长谈及上海储能超级工厂的储能电芯供应等事宜。6月1日上海市委书记陈吉宁会见马斯克,明确了未来加大在沪投资和业务布局,在新能源汽车、储能等领域深化合作,把更多新产品、新技术、新服务落在上海。(2)关键数据:据SMM,电池级碳酸锂价格30.05万元/吨(+1.9%),氢氧化锂价格29.00万元/吨(+2.7%)。光伏(1)本周观点:产业链成本中枢下移,终端需求有望加速释放。2022年12月底,我们提出光伏向上三部曲,首先是单W盈利见底(12月底已经出现),其次是制造业开工率回升(春节前后出现),最后是需求爆发(当前时点产业链价格加速平衡,下游需求有望超预期爆发)。主产业链,拥有主产业链定价权的硅片龙头以及综合实力强垂直一体化龙头有望实现出货高增、盈利维持高位;辅材端,受益N型放量的银浆环节以及确定性紧缺的石英产业链有望量利齐升。(2)关键数据:PVInfoLink数据,本周多晶硅(致密料)均价118元/kg;182/210mm硅片均价3.90/5.75元/片;电池片均价0.89-0.98元/W;组件均价1.60-1.63元/W。风电(1)本周观点:广东省发布海上风电竞配方案,国管海域空间打开。广东开启新一轮海上风电竞配,海风大省资源打开。本次系广东省海风平价后进行的首轮竞配,本次竞配采取7(省管)+16(国管)的竞配编制,项目主要分布在汕尾(5.5)、汕头(5)、揭阳(4)、潮州(3)、阳江(3)、珠海(1)、江门(0.8)、湛江(0.7),目前开发量较少,远海资源丰富的粤东地区占比更高。本次竞配后海风大省海风资源进一步开发,支撑十四五-十五五期间广东海上风电持续增长。(2)关键数据:2023年5月累计招标量1.75GW(不含框架),均为陆上风电。截至本周,5月陆上风机裸机平均中标单价为1809元/kw,环比4月+7%;含塔筒平均中标单价为2225元/kw,环比4月+6%。电力与储能(1)本周观点:宁夏-湖南特高压直流线路核准,关注特高压投资机会。宁夏-湖南特高压直流线路核准。据北极星电力网报道,宁夏-湖南±800千伏特高压直流输电工程于近日获得核准,标志着“宁电入湘”工程即将开工建设。宁湘直流工程线路途经宁夏、甘肃、陕西、重庆、湖北、湖南6省,输电距离约1619公里。输电容量800万千瓦。工程同时配套464万千瓦火电和1300万千瓦新能源。工程静态投资274.82亿元。(2)关键数据:5月储能招标规模3.7GW/9.3GWh,2小时储能系统最低报价1.0元/Wh,电池框架采购报价低于0.7元/Wh。氢能(1)本周观点:23全年招标量快速增长可期,绿氢规模化降本提速。23年1-5月电解槽招标容量快速增长,叠加国家与地方政策助力绿氢发展,预计23年全年电解槽招标量同比高增。根据BloombergNEF数据预测,23年我国电解槽出货量有望达到1.4-2.1GW,占当年全球出货量的60%以上,同比增加75%-163%。在绿氢生产规模不断扩张之下,有望实现设备规模化降本,助力绿氢产业化进程加速。(2)关键数据:2023年一季度,制氢产能达55万吨/年,23Q1制氢项目投建数量已达22年全年40%。行情回顾本周申万电力设备行业下跌1.71%,位列31个申万一级行业的第29位,同期沪深300、创业板指分别上涨0.28%、0.18%。细分板块来看,涨幅较高板块系电池,周涨跌幅为+1.56%。风险提示原材料价格波动风险;供应链供给瓶颈;海外政策变化的风险;疫情影响产业链正常运行的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源汽车行业周报:年报季接近尾声,汽车以旧换新政策印发 华鑫证券 2024-04-29(37页) 附下载

附下载")

年报季接近尾声,重点关注高业绩兑现度标的:本周产业链企业密集发布年报及一季报,受制于行业竞争加剧,锂...

1.65 MB共37页中文简体

2天前39820积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

附下载")

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

2天前50720积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

2天前21420积分

-

新能源动力系统行业周报:七部门联合印发汽车以旧换新细则,宁德时代发布神行PLUS 山西证券 2024-04-29(4页) 附下载

新闻七部门联合印发《汽车以旧换新补贴实施细则》:4月26日,商务部、财政部、国家发展改革委、工业和信...

427.01 KB共4页中文简体

2天前58520积分

-

汽车以旧换新政策解读:补贴细则正式落地,助推新能源车市场需求释放 浦银国际证券 2024-04-29(7页) 附下载

附下载")

4 月 26 日,商务部、财政部等 7 部门联合印发的《汽车以旧换新补贴实施细则》对外发布,明确了汽...

923.18 KB共7页中文简体

2天前33820积分

-

电力设备及新能源行业周报:海南海风规划扩容,Enphase 2024Q1呈现亏损 平安证券 2024-04-29(23页) 附下载

本周(2024.4.22-4.26)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.1...

2.74 MB共23页中文简体

2天前8420积分

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

2天前28920积分

-

公用事业行业跟踪周报:受益于电力需求超预期+煤价下行,火电板块2024Q1业绩亮眼 东吴证券 2024-04-29(9页) 附下载

附下载")

本周核心观点:1)多家火电公司公布24Q1业绩,受益于发电量超预期+煤价下行,业绩亮眼。华能国际24...

1.23 MB共9页中文简体

2天前63420积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

2天前94320积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

附下载")

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

2天前8520积分

-

电力设备及新能源行业周报:产业周跟踪,广东海风限制性因素解决在即,氢能定位再提升 华福证券 2024-04-29(17页) 附下载

投资要点:新能源汽车和锂电板块核心观点:以旧换新补贴倾斜新能源车,低空示范项目持续落地。1)电动车:...

1.3 MB共17页中文简体

2天前66420积分

-

电力设备与新能源行业研究:关注光伏底部夯实后的修复行情,氢能正式进入能源法 国金证券 2024-04-29(9页) 附下载

附下载")

光伏&储能:欧美光伏贸易政策扰动或渐成常态,光伏制造业再全球化大势下,利好国际化布局能力强的龙头企业...

1.25 MB共9页中文简体

2天前15520积分

-

永泰能源 公司年报及一季报点评:电力扭亏业绩高增,重点项目有序推进 德邦证券 2024-04-29(4页) 附下载

附下载")

永泰能源(600157)投资要点事件:公司发布2023年及2024年一季度业绩报告。2023年,公司...

782.31 KB共4页中文简体

2天前52118积分

-

旗滨集团 公司信息更新报告:浮法玻璃盈利稳健,光伏玻璃贡献成长 开源证券 2024-04-29(4页) 附下载

旗滨集团(601636)浮法玻璃盈利显韧性,光伏玻璃逐步放量,维持“买入”评级公司发布2023年年报...

842.87 KB共4页中文简体

2天前13418积分

-

海兴电力 2023年业绩超市场预期,海外市场打开成长空间 海通国际 2024-04-29(12页) 附下载

附下载")

海兴电力(603556)营收增速和归母净利润超出市场预期。公司2023年实现营收42.00亿元,同比...

1.63 MB共12页中文简体

2天前87318积分

-

福田汽车 2023年报&2024年一季报点评:Q1业绩符合预期,出口+新能源值得关注 东吴证券 2024-04-29(3页) 附下载

附下载")

福田汽车(600166)公告要点:公司发布2023年年报及2024年一季报,2023年实现营收560...

471.9 KB共3页中文简体

2天前88618积分

-

新型电力系统系列报告(二):火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载

:火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载")

投资要点新型电力系统需要灵活性资源支撑,从而适应新能源快速发展。系统调节能力由电源调节性能决定,不同...

2.03 MB共24页中文简体

3天前72220积分

-

太阳能行业周报:1-3月国内光伏新增装机同比增长35.9%,产业链价格持续下行 山西证券 2024-04-28(4页) 附下载

附下载")

投资要点国家能源局:1-3月国内光伏新增装机同比增长35.9%:4月22日,国家能源局发布1-3月份...

417.3 KB共4页中文简体

3天前57820积分

-

光伏支架行业研究:光伏支架市场空间广阔,跟踪支架渗透率有望提升 源达信息 2024-04-28(14页) 附下载

投资要点光伏支架为太阳能面板关键支撑部件光伏支架是太阳能光伏发电系统中用于支撑、安装和稳固太阳能面板...

2.16 MB共14页中文简体

3天前63520积分

-

电力月报:3月用电高增,用电增速继续高于规上发电 山西证券 2024-04-26(26页) 附下载

附下载")

电力月度数据:3月行情回顾:3月CS电力及公用事业板块上涨4.32%,沪深300指数上涨0.61%,...

2.65 MB共26页中文简体

3天前91520积分