汽车行业1季度经营分析及投资策略:部分零部件及商用车盈利改善明显东方证券2023-05-15.pdf

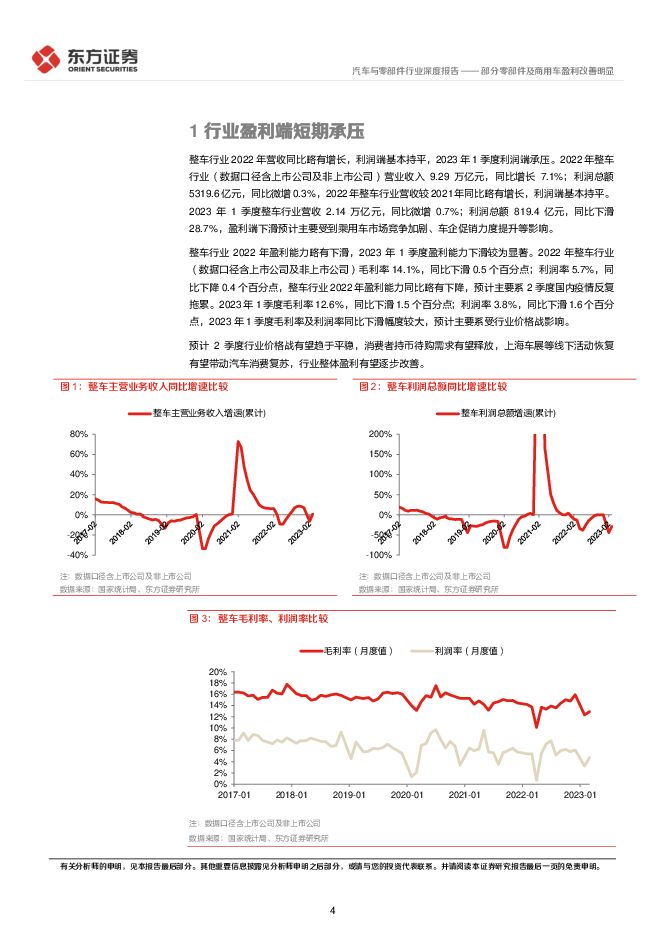

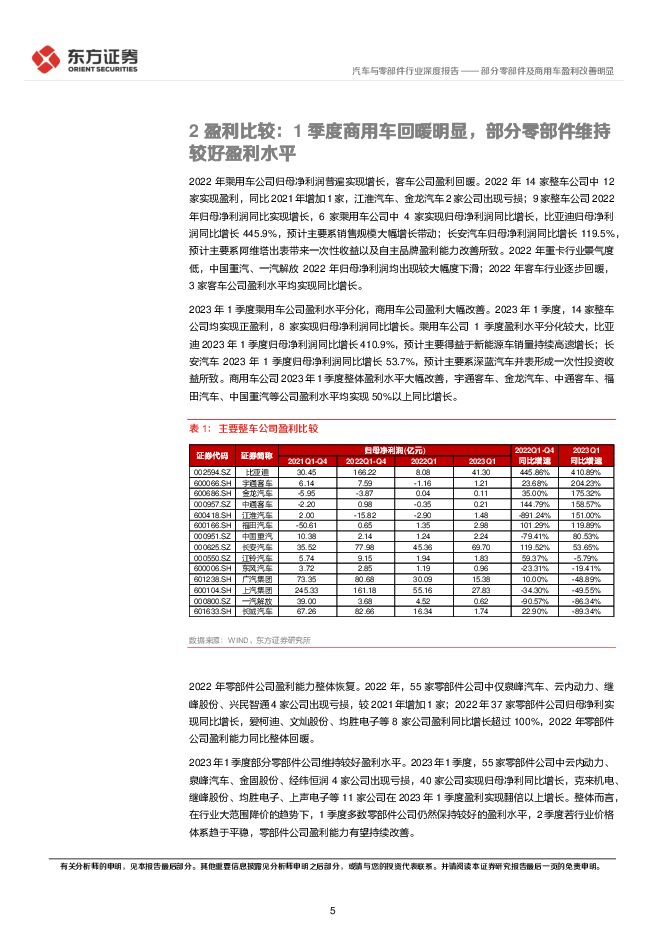

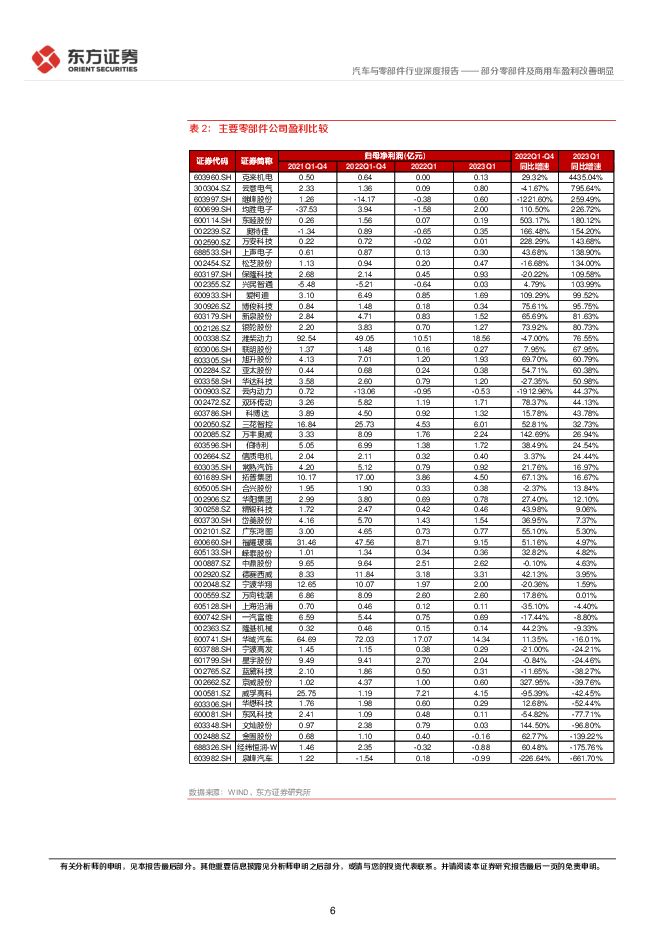

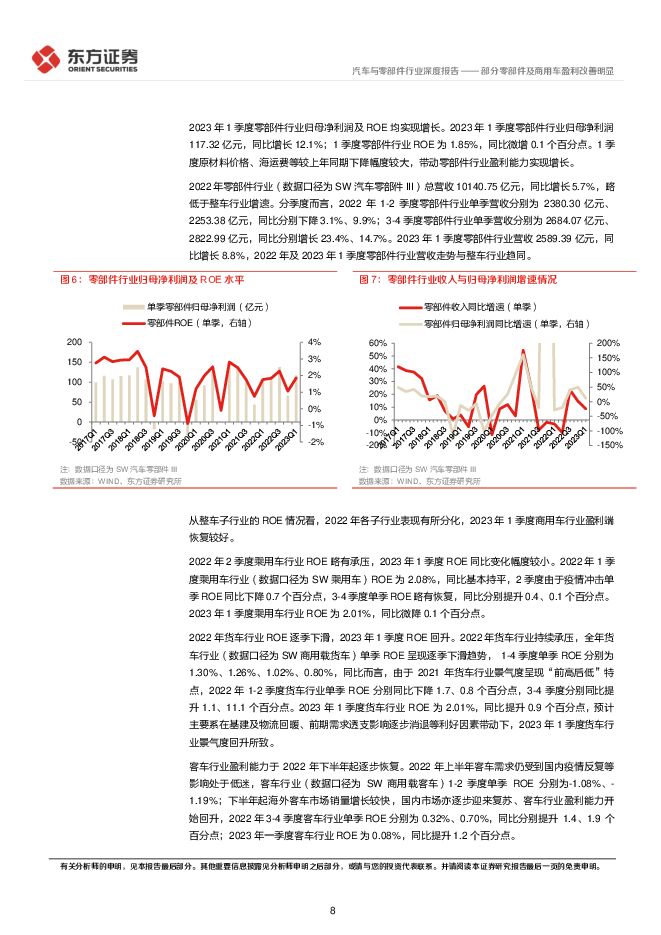

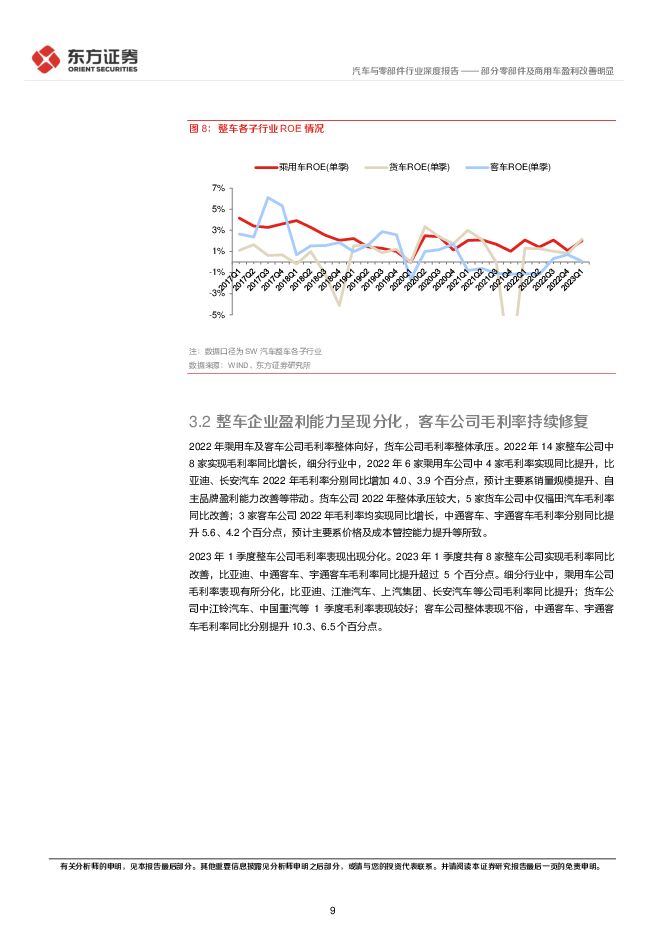

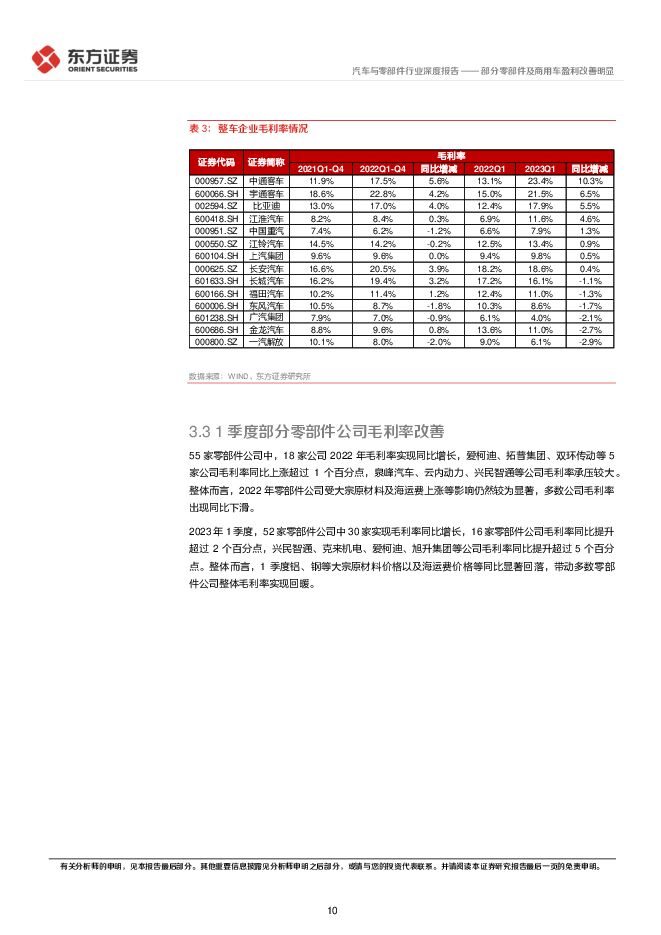

摘要:行业盈利端短期承压。整车行业2022年营收同比略有增长,利润端基本持平。2023年1季度整车行业营收2.14万亿元,同比微增0.7%;利润总额819.4亿元,同比下滑28.7%,盈利端下滑预计主要受到乘用车市场竞争加剧、车企促销力度提升等影响。1季度乘用车公司盈利水平分化,商用车公司盈利大幅改善。14家整车公司均实现正盈利。乘用车公司盈利水平分化较大,比亚迪、长安汽车归母净利润同比增长。商用车公司整体盈利水平大幅改善,宇通客车、金龙汽车、中通客车、福田汽车、中国重汽等盈利均实现50%以上同比增长。1季度商用车及部分零部件公司盈利能力改善明显。2022年整车行业ROE为6.06%,同比提升0.6个百分点,零部件行业ROE为6.74%,同比下降0.6个百分点。1季度乘用车公司毛利率表现分化,比亚迪、江淮汽车、上汽集团、长安汽车等毛利率同比提升;货车公司中江铃汽车、中国重汽等毛利率表现较好;客车公司中通客车、宇通客车毛利率同比分别提升10.3、6.5个百分点。1季度铝、钢等大宗原材料价格以及海运费价格等同比显著回落,带动多数零部件公司整体毛利率实现回暖。存货:行业整体周转天数增加。2023年1季度末整车(数据口径为SW汽车整车)存货占流动资产比重20.0%,同比提升4.7个百分点,环比提升1.8个百分点。零部件(数据口径为SW汽车零部件III)行业存货占流动资产比重达23.4%,同比提升0.4个百分点,环比下降0.1个百分点,预计系下游整车销量承压导致库存积压所致。乘用车企业周转天数增加,客车、货车周转明显改善。部分零部件公司存货周转天数增加。1季度行业现金流分化,整车好于零部件。1季度整车行业(数据口径为SW汽车整车)经营活动现金流净额61.57亿元,同比增加256.84亿元,经营活动现金流净额占毛利的比重为10.9%。预计主要系疫情管控放开、车企降价促销等导致销售回款增加。汽车零部件行业(数据口径为SW汽车零部件III)经营活动现金流净额-1.18亿元,去年同期为17.37亿元;经营活动现金流净额占毛利的比重为-0.3%,零部件行业经营活动现金流承压,福耀玻璃、精锻科技等现金流管控较好。投资建议与投资标的从投资策略上看,预计2季度整车价格战有望趋于平稳,持币待购的消费者需求有望释放,部分整车及零部件公司盈利仍有望持续改善。建议关注:新泉股份、爱柯迪、银轮股份、嵘泰股份、岱美股份、拓普集团、保隆科技、旭升集团、华域汽车、伯特利、上声电子、多利科技、德赛西威、华阳集团、中国重汽、长安汽车、比亚迪、广汽集团、长安汽车等。风险提示宏观经济下行影响汽车需求、上游原材料价格波动影响、车企价格战压力。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宇瞳光学 公司信息更新报告:主营安防业务改善,汽车电子放量增长 开源证券 2024-04-29(4页) 附下载

附下载")

宇瞳光学(300790)2024年一季报业绩超预期,看好安防回暖以及汽车业务增长,维持买入评级公司2...

869.94 KB共4页中文简体

2分钟前018积分

-

世运电路 世运电路:24Q1业绩高增,汽车+数通驱动公司未来高成长 中泰证券 2024-04-29(4页) 附下载

世运电路(603920)投资要点事件概述公司发布2023年报及一季报,2023年公司实现营收45.1...

460.53 KB共4页中文简体

2分钟前018积分

-

华阳集团 一季度净利润同比增长84%,汽车电子新产品持续放量 国信证券 2024-04-29(17页) 附下载

华阳集团(002906)核心观点2024Q1公司归母净利润1.42亿元,同比增长84%。公司2024...

1.53 MB共17页中文简体

2分钟前018积分

-

昆仑万维 2024年一季报点评:AI投入及投资业务致业绩波动,前瞻布局AI优势领先 东吴证券 2024-04-29(3页) 附下载

昆仑万维(300418)投资要点事件:2024Q1公司实现营收12.08亿元,yoy-0.80%,q...

768.58 KB共3页中文简体

2分钟前018积分

-

华阳股份 公司2024年一季报点评报告:煤炭量价致业绩承压,提分红彰显投资价值 开源证券 2024-04-29(4页) 附下载

华阳股份(600348)煤炭量价致业绩承压,提分红彰显投资价值。维持“买入”评级公司发布2024年一...

842.16 KB共4页中文简体

2分钟前018积分

-

华润微 公司信息更新报告:2024Q1业绩表现短期承压,加注拓展汽车电子领域 开源证券 2024-04-29(4页) 附下载

华润微(688396)2024Q1业绩表现下滑,短期承压不改长期成长,维持“买入”评级公司发布202...

696.4 KB共4页中文简体

2分钟前018积分

-

福田汽车 2023年报&2024年一季报点评:Q1业绩符合预期,出口+新能源值得关注 东吴证券 2024-04-29(3页) 附下载

福田汽车(600166)公告要点:公司发布2023年年报及2024年一季报,2023年实现营收560...

471.9 KB共3页中文简体

2分钟前018积分

-

电魂网络 高分红比例回馈投资者,新游储备发力海内外市场 太平洋 2024-04-29(5页) 附下载

电魂网络(603258)事件:公司2023年实现营收6.77亿元,同比下降14.36%;归母净利润5...

475.87 KB共5页中文简体

2分钟前018积分

-

中国经济高频观察(4月第4周):汽车以旧换新补贴落定 平安证券 2024-04-29(14页) 附下载

本周国内经济恢复斜率相对平稳。一是,工业开工率大多提升,但基建地产投资的原材料用量趋稳,恢复斜率放缓...

3.29 MB共14页中文简体

3分钟前015积分

-

资产配置跟踪周报:权益资产具备继续上行条件,黄金投资逻辑生变但趋势不变 大同证券 2024-04-29(8页) 附下载

核心观点大类资产走势:债市承压、A股上行,商品震荡。本周债市出现下行趋势,各期国债收益率表现出上行趋...

879.05 KB共8页中文简体

3分钟前015积分

-

宏观周报:总书记西部调研、汽车以旧换新落地与美国滞胀再现 德邦证券 2024-04-29(28页) 附下载

核心观点:首先,本周重点关注的是总书记西部调研以及汽车以旧换新落地。总书记的步伐从经济大省到中部地区...

2.55 MB共28页中文简体

3分钟前015积分

-

每周投资策略 中信证券经纪(香港) 2024-04-29(28页) 附下载

(1)A股市场焦点内地经济开局良好,预计政策基调以稳为主2024年一季度中国实现了GDP同比5.3%...

3.08 MB共28页中文简体

4分钟前010积分

-

投资策略专题:开源金股,5月推荐 开源证券 2024-04-29(9页) 附下载

策略:“新国九”进化A股生态,关注ROE增强策略分母与分子端形成向上的合力之前,策略应对上依然建议不...

307.13 KB共9页中文简体

4分钟前010积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

1天前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

1天前020积分

-

汽车和汽车零部件行业周报:报废补贴政策发布 车展见证自主崛起 民生证券 2024-04-28(33页) 附下载

本周数据:根据交强险数据,4月第三周(4.15-4.21),乘用车销量35.4万辆,同比-12.7%...

1.95 MB共33页中文简体

1天前220积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前220积分