宏观经济研究周报:部门一冷一热申港证券2023-05-15.pdf

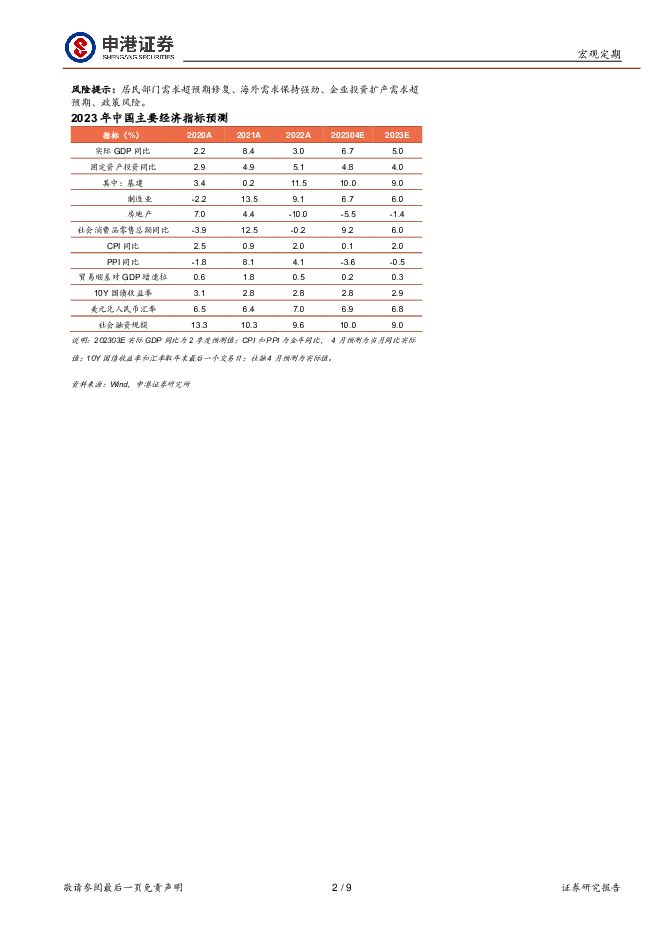

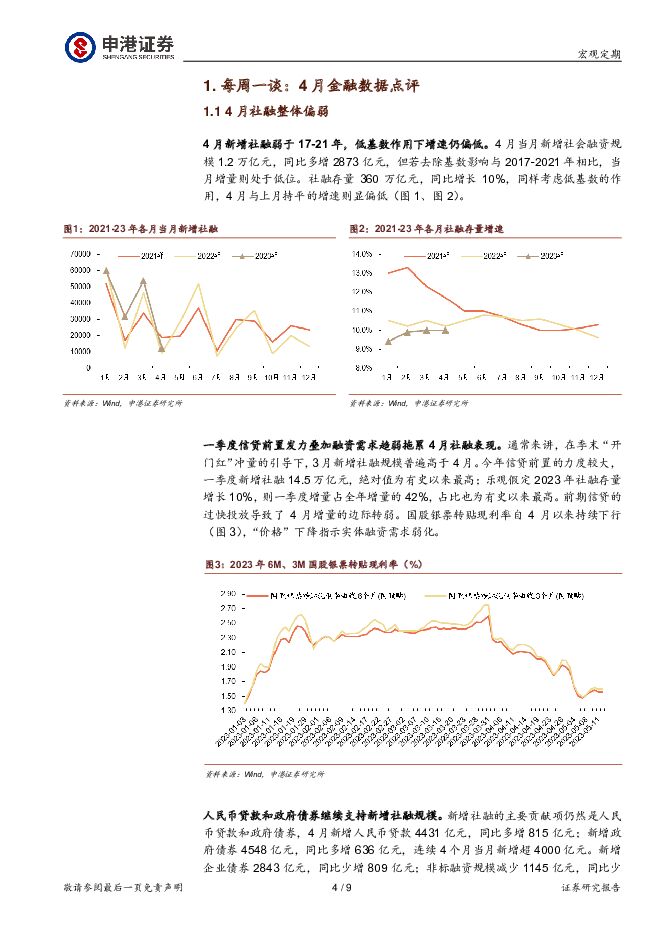

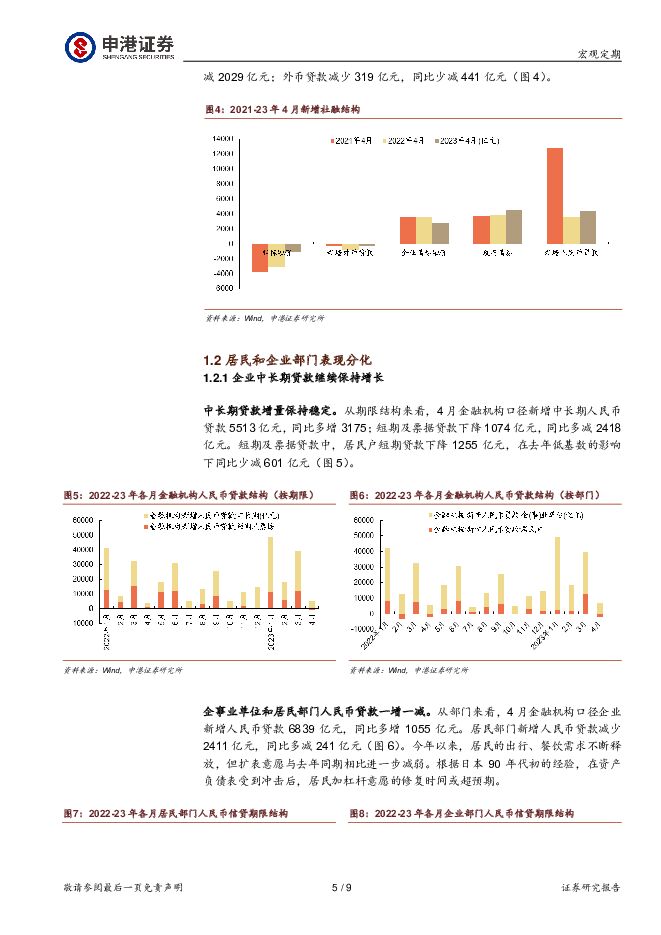

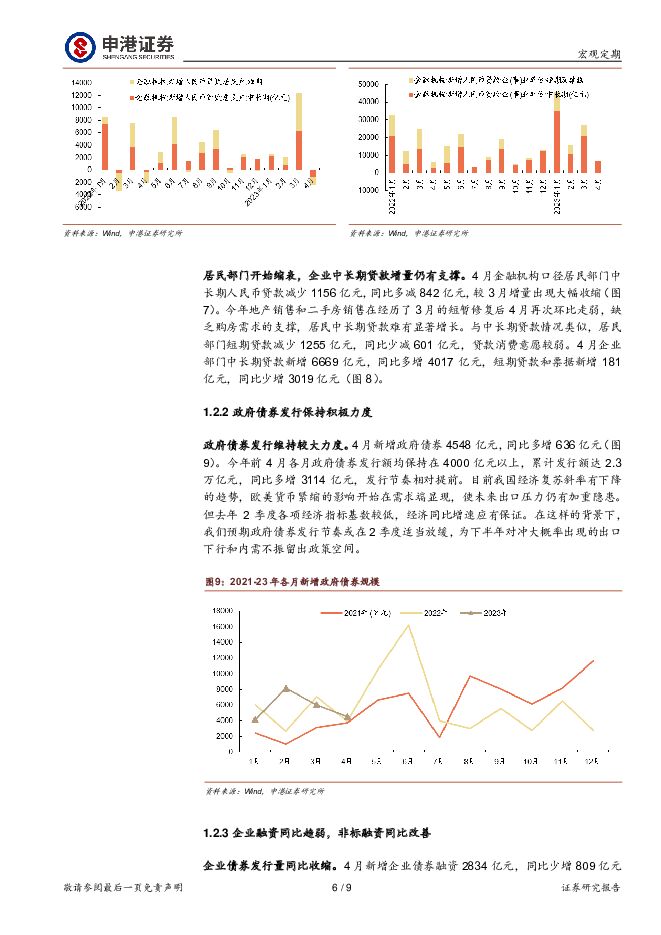

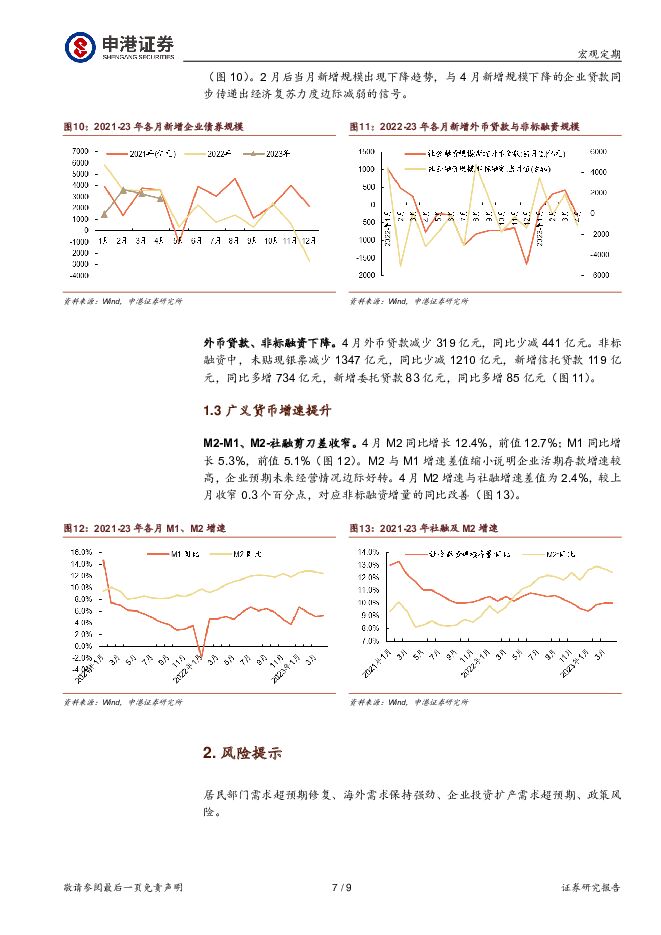

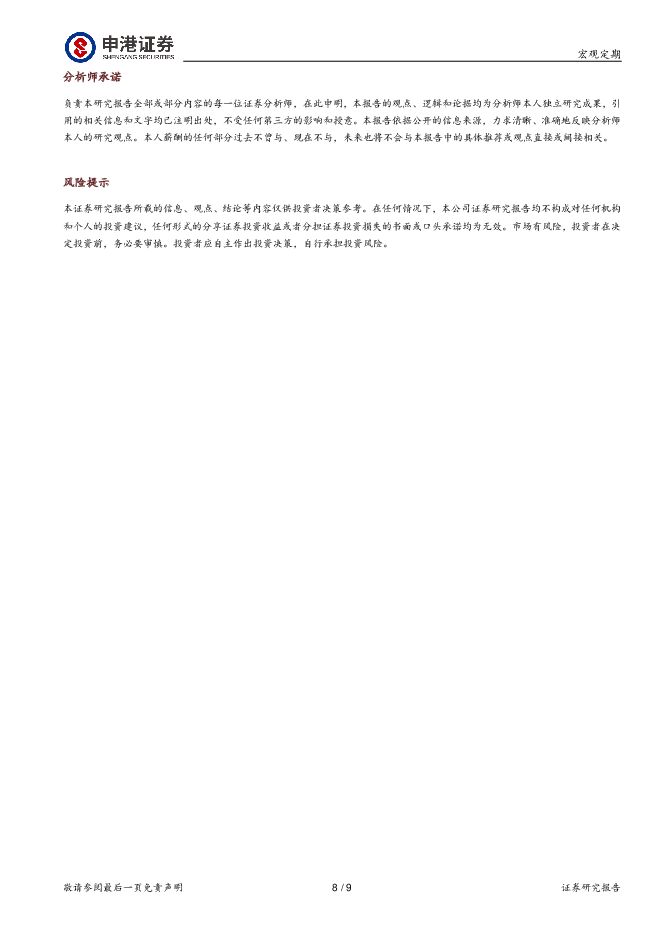

摘要:4月企业和居民社融增量出现分化,在居民开始缩表时,企业部门中长期贷款仍然保持增长趋势,且存款活化程度提升。考虑未来的出口压力和房地产市场回暖尚需时日,我们认为需求端对企业当下水平的融资需求缺乏有效支撑,因此导致4月信贷出现量增价减的现象。站在当下时点,除服务业外,未来美国和国内需求均不容乐观,由此带来的信贷供需不平衡和就业压力或将提升需求端政策加力的必要性。4月社融整体偏弱4月新增社融弱于17-21年,低基数作用下增速仍偏低。4月当月新增社会融资规模1.2万亿元,同比多增2873亿元,但若去除基数影响与2017-2021年相比,当月增量则处于低位。社融存量360万亿元,同比增长10%,同样考虑低基数的作用,4月与上月持平的增速则显偏低。一季度信贷前置发力叠加融资需求趋弱拖累4月社融表现。今年信贷前置的力度较大,一季度新增社融14.5万亿元,绝对值为有史以来最高;乐观假定2023年社融存量增长10%,则一季度增量占全年增量的42%,占比也为有史以来最高。前期信贷的过快投放导致了4月增量的边际转弱。国股银票转贴现利率自4月以来持续下行,“价格”下降指示实体融资需求弱化。人民币贷款和政府债券继续支持新增社融规模。新增社融的主要贡献项仍然是人民币贷款和政府债券,4月新增人民币贷款4431亿元,同比多增815亿元;新增政府债券4548亿元,同比多增636亿元,连续4个月当月新增超4000亿元。居民和企业部门表现分化中长期贷款增量保持稳定。从期限结构来看,4月金融机构口径新增中长期人民币贷款5513亿元,同比多增3175;短期及票据贷款下降1074亿元,同比多减2418亿元。短期及票据贷款中,居民户短期贷款下降1255亿元,在去年低基数的影响下同比少减601亿元。企事业单位和居民部门人民币贷款一增一减。从部门来看,4月金融机构口径企业新增人民币贷款6839亿元,同比多增1055亿元。居民部门新增人民币贷款减少2411亿元,同比多减241亿元。今年以来,居民的出行、餐饮需求不断释放,但扩表意愿与去年同期相比进一步减弱。根据日本90年代初的经验,在资产负债表受到冲击后,居民加杠杆意愿的修复时间或超预期。居民部门开始缩表,企业中长期贷款增量仍有支撑。4月金融机构口径居民部门中长期人民币贷款减少1156亿元,同比多减842亿元,较3月增量出现大幅收缩。今年地产销售和二手房销售在经历了3月的短暂修复后4月再次环比走弱,缺乏购房需求的支撑,居民中长期贷款难有显著增长。与中长期贷款情况类似,居民部门短期贷款减少1255亿元,同比少减601亿元,贷款消费意愿较弱。4月企业部门中长期贷款新增6669亿元,同比多增4017亿元,短期贷款和票据新增181亿元,同比少增3019亿元。政府债券发行保持积极力度政府债券前值发力。4月新增政府债券4548亿元,同比多增636亿元。今年前4月各月政府债券发行额均保持在4000亿元以上,累计发行额达2.3万亿元,同比多增3114亿元,发行节奏相对提前。目前我国经济复苏斜率有下降的趋势,欧美货币紧缩的影响开始在需求端显现,使未来出口压力仍有加重隐患。但去年2季度各项经济指标基数较低,经济同比增速应有保证。在这样的背景下,我们预期政府债券发行节奏或在2季度适当放缓,为下半年对冲大概率出现的出口下行和内需不振留出政策空间。广义货币增速提升M2-M1、M2-社融剪刀差收窄。4月M2同比增长12.4%,前值12.7%;M1同比增长5.3%,前值5.1%。M2与M1增速差值缩小说明企业活期存款增速较高,企业预期未来经营情况边际好转。4月M2增速与社融增速差值为2.4%,较上月收窄0.3个百分点,对应非标融资增量的同比改善。风险提示:居民部门需求超预期修复、海外需求保持强劲、企业投资扩产需求超预期、政策风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

4天前820积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

附下载")

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

4天前020积分

-

宏观经济专题研究:中美日三国M2统计口径比较研究 国信证券 2024-04-25(15页) 附下载

附下载")

核心观点货币供应量统计的基本原则。(1)现行国际统计规则当中,货币被当成一种具备较高流动性的金融资产...

701.03 KB共15页中文简体

4天前215积分

-

沪深300:市场信心有所增强 申港证券 2024-04-24(7页) 附下载

附下载")

上周各主要指数表现分别为:沪深300上涨1.89%,上证指数上涨1.52%,深成指上涨0.58%、创...

618.74 KB共7页中文简体

5天前210积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

附下载")

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

6天前520积分

-

汽车行业研究周报:比亚迪产品矩阵进一步丰富 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:比亚迪产品矩阵进一步丰富近期,比亚迪发布了豹8、SUPER3、SUPER9三款全...

1.06 MB共10页中文简体

6天前220积分

-

轻纺美妆行业周报:2024年3月份社会消费品零售总额增长3.1% 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:2024年3月份社会消费品零售总额增长3.1%2024年3月份社会消费品零售总额...

943.65 KB共10页中文简体

6天前220积分

-

电力设备行业研究周报:氢能产业有望加速发展 申港证券 2024-04-23(9页) 附下载

附下载")

投资摘要:每周一谈:氢能产业有望加速发展近期,四川省发布了《四川省进一步推动氢能全产业链发展及推广应...

1 MB共9页中文简体

6天前220积分

-

宏观经济研究周报:国内一季度GDP超预期,美联储降息预期降温 财信证券 2024-04-23(14页) 附下载

附下载")

本周观点:国内方面,3月规上工业增加值增长4.5%,较1-2月份回落2.5个百分点,环比增速转负,工...

968.15 KB共14页中文简体

6天前215积分

-

乖宝宠物 年报点评:主粮收入年内高增,自有品牌提升盈利 申港证券 2024-04-22(5页) 附下载

附下载")

乖宝宠物(301498)事件:公司发布2023年年报及24年一季报,23年实现营收/归母净利润43....

729.39 KB共5页中文简体

7天前218积分

-

宏观经济宏观周报:国内旧经济增长动能持续改善 国信证券 2024-04-22(13页) 附下载

附下载")

核心观点国内旧经济增长动能持续改善。国信高频宏观扩散指数更多聚焦于以房地产行业主导的上游产业变化,因...

715.64 KB共13页中文简体

7天前215积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

附下载")

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1周前215积分

-

宏观经济评论 第一上海证券 2024-04-18(3页) 附下载

附下载")

第一上海——美股宏观策略周报政治事件伊朗对以色列展开报复,实际上要的是面子,并不想把冲突加剧。但是以...

500.17 KB共3页中文简体

1周前615积分

-

策略周报:短期行情或受政策主导 申港证券 2024-04-18(7页) 附下载

附下载")

投资摘要:深成指下跌3.32%、创业板指下跌4.21%,中证500下跌1.81%。上周多数行业板块下...

606.44 KB共7页中文简体

1周前210积分

-

2024年二季度宏观经济展望:经济底部逐渐明朗,政策仍需细化落实 华龙证券 2024-04-17(34页) 附下载

附下载")

2024年一季度,全球经济依旧维持弱势复苏,部分经济体持续承压,需求疲软仍是主要拖累因素。全球制造业...

3.2 MB共34页中文简体

1周前415积分

-

食品饮料行业研究周报:茅台批价波动影响板块,劲仔Q1业绩预告靓丽 申港证券 2024-04-16(9页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-5.66%,在申万31个行业中排名第28,跑输沪深300指数3.0...

1.15 MB共9页中文简体

1周前720积分

-

通信行业研究周报:固网宽带速率再创新高 申港证券 2024-04-16(9页) 附下载

附下载")

投资摘要:每周一谈:2023年Q4,国内固定宽带平均下载速率再创新高。2023年Q4,固定宽带平均下...

857.36 KB共9页中文简体

1周前220积分

-

汽车行业研究周报:3月销量提升明显 申港证券 2024-04-16(10页) 附下载

附下载")

投资摘要:每周一谈:3月销量提升明显2024年3月全国汽车销量、库存情况等数据公布,在国家促消费政策...

1.23 MB共10页中文简体

1周前420积分

-

轻纺美妆行业周报:商务部等14部门联合发布《推动消费品以旧换新行动方案》 申港证券 2024-04-16(10页) 附下载

附下载")

投资摘要:每周一谈:商务部等14部门联合发布《推动消费品以旧换新行动方案》近日,商务部等14部门联合...

951.55 KB共10页中文简体

1周前720积分

-

电力设备行业研究周报:3月动力电池装车量稳步增长 申港证券 2024-04-15(11页) 附下载

附下载")

投资摘要:每周一谈:3月动力电池装车量稳步增长新能源汽车稳定增长。2024年3月,我国新能源汽车销量...

1.36 MB共11页中文简体

1周前220积分