顾家家居2022年营收短暂承压,盈利能力同比提升华金证券2023-05-04.pdf

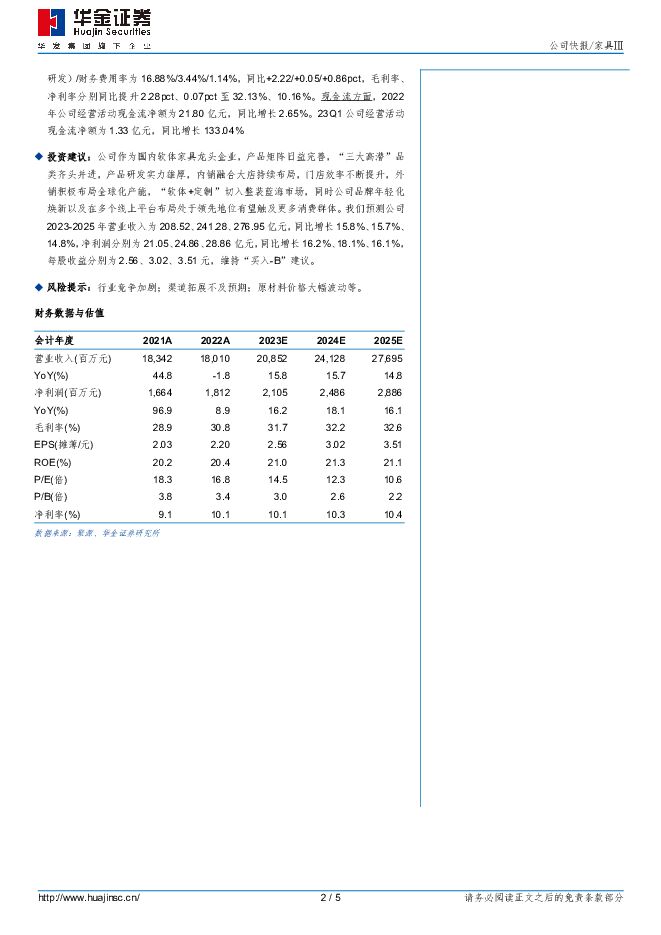

摘要:顾家家居(603816)事件:公司发布2022年年报,2022年公司实现营收180.10亿元,同比下降1.81%,实现归母净利润18.12亿元,同比增长8.87%,实现扣非净利润15.44亿元,同比增长8.22%。单季度看,22Q4公司实现营收42.48亿元,同比减少16.97%,实现归母净利润4.09亿元,同比下降4.14%,实现扣非净利润2.63亿元,同比下降16.13%。2023Q1公司实现营收39.54亿元,同比下降12.92%,实现归母净利润4亿元,同比下降9.73%,实现扣非净利润3.4亿元,同比下降10.90%。公司拟向全体股东每10股派发现金红利人民币11.10元(含税)。2022年营收短暂承压,床类产品、定制贡献业绩正增长。营收端,2022年公司实现营收180.10亿元,同比下降1.81%,我们预计主要系疫情影响订单情况导致营收短暂性有所承压。净利端,2022年公司实现归母净利润18.12亿元,同比增长8.87%。产品端,公司持续践行大家居战略,满足消费者一站式购物需求,三大高潜品类协同发力,有望为内销的稳健增长提供支撑。内贸产品力方面,休闲品类新品贡献率同比提升,定制产品单品贡献值、新品贡献率同比上升,天禧派功能单品贡献值同比提升。外贸产品力方面,功能品类聚焦美式过渡,同时加大中低端产品系列的进攻,OEM资源投入聚焦战略国家的重点大客户和潜力新客户拓展,布局战略品类沙发床。2022年公司沙发、床类产品、集成产品、定制、红木家具、信息技术服务业务分别实现营收89.72、35.57、30.16、7.62、0.71、8.24亿元,同比分别-3.19%、+6.58%、-3.94%、+15.35%、-44.30%、-11.39%,定制及床类产品贡献业绩正增长。渠道端,公司内销贯彻“1+N+X”渠道布局战略,融合大店占比持续提升,连带率、客单价的上行有望带动大店净利率的提升。整装渠道稳步推进,顾家星选店态持续获得好评。2022年公司门店总数净增长287家至6743家(包含海外),其中经销门店净增长296家至6600家,直销门店净减少9家至143家,我们认为主要系公司下沉渠道持续推进,且在宏观经济增速放缓等不利因素下持续拓店。内外销方面,2022年内销实现营收103.03亿元,同比下降3.82%,收入占比为57.21%(同比-1.20pct),内销毛利率为37.28%,同比增长2.77pct;外销方面,越南基地聚焦资源于平福自建基地运营能力提升,墨西哥基地启动Interpuerto新基地建设,推进研发本地化工作,本地化材料建设。2022年外销实现营收70.33亿元,同比增长1.68%,收入占比为39.06%(同比+1.34pct),外销毛利率为20.77%,同比增长2.63pct。盈利能力同比提升,经营活动现金流同比改善。盈利能力方面,2022年,公司毛利率同比提升1.97pct至30.83%,其中Q4毛利率同比提升6.77pct至35.66%,环比提升5.6pct,毛利率提升我们预计主要系公司持续完善产能配置和成本管理,通过技术降本项目和量差改善项目实现降本。23Q1公司毛利率同比提升2.28pct至32.13%。费用率方面,2022年公司期间费用率合计19.38%,同比提升0.81pct,其中销售/管理(含研发)/财务费用率为16.39%/3.68%/-0.69%,同比+1.65/+0.24/-1.08pct,财务费用变动主要系利息支出和会对损益所致,综合影响下,2022年公司归母净利润率为10.26%,同比增长0.99pct。23Q1公司销售/管理(含研发)/财务费用率为16.88%/3.44%/1.14%,同比+2.22/+0.05/+0.86pct,毛利率、净利率分别同比提升2.28pct、0.07pct至32.13%、10.16%。现金流方面,2022年公司经营活动现金流净额为21.80亿元,同比增长2.65%。23Q1公司经营活动现金流净额为1.33亿元,同比增长133.04%投资建议:公司作为国内软体家具龙头企业,产品矩阵日益完善,“三大高潜”品类齐头并进,产品研发实力雄厚,内销融合大店持续布局,门店效率不断提升,外销积极布局全球化产能,“软体+定制”切入整装蓝海市场,同时公司品牌年轻化焕新以及在多个线上平台布局处于领先地位有望触及更多消费群体。我们预测公司2023-2025年营业收入为208.52、241.28、276.95亿元,同比增长15.8%、15.7%、14.8%,净利润分别为21.05、24.86、28.86亿元,同比增长16.2%、18.1%、16.1%,每股收益分别为2.56、3.02、3.51元,维持“买入-B”建议。风险提示:行业竞争加剧;渠道拓展不及预期;原材料价格大幅波动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

3小时前33020积分

-

主题报告:“国九条”配套政策细则详解 华金证券 2024-04-29(12页) 附下载

投资要点IPO标准有不同程度的上调。(1)主板财务指标要求显著上调:将第一套上市标准中的最近3年累计...

1.94 MB共12页中文简体

4小时前46810积分

-

通信行业周报:算力热度不减:海外capex高速增长,国内集采加速 华金证券 2024-04-27(23页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)上涨4.54%,同期上证指数上涨0.76%,深证成指上涨1.99...

560.49 KB共23页中文简体

1天前41320积分

-

2024年中国家居市场消费洞察 艾瑞股份 2024-04-28(41页) 附下载

发改委—印发进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案加快推进老旧小区和老年家庭适...

2.76 MB共41页中文简体

1天前68720积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前6820积分

-

应流股份 核电+两机铸就高护城河,低空全链条布局迎曙光 华金证券 2024-04-26(8页) 附下载

应流股份(603308)投资要点事件:公司发布2023年年报与2024年一季报,2023全年实现营收...

447.15 KB共8页中文简体

1天前24618积分

-

盐津铺子 全渠道多品类开花,重视价值链分配变化 华金证券 2024-04-26(8页) 附下载

盐津铺子(002847)事件:公司发布2023年年报,23年实现营收41.15亿元,同比+42.22...

366.24 KB共8页中文简体

1天前82118积分

-

望变电气 高端取向硅钢投产,收购云变强化综合竞争力 华金证券 2024-04-27(7页) 附下载

望变电气(603191)投资要点事件:公司发布2023年年报与2024年一季报,2023全年实现营收...

416.92 KB共7页中文简体

1天前31118积分

-

天下秀 红人业务根基稳固,“AI+出海”赋能创意营销 华金证券 2024-04-27(7页) 附下载

天下秀(600556)投资要点事件:2023年,公司实现营收42.02亿元,同比增长1.77%;归母...

336.53 KB共7页中文简体

1天前9818积分

-

韦尔股份 24Q1利润同环比高增,高端CIS份额持续提升 华金证券 2024-04-28(5页) 附下载

韦尔股份(603501)投资要点2024年4月26日,公司发布2023年年度报告和2024年第一季度...

350.73 KB共5页中文简体

1天前97018积分

-

天合光能 23年组件出货超65GW,光储系统整体解决方案领先全球 华金证券 2024-04-28(5页) 附下载

天合光能(688599)投资要点事件:天合光能发布2023年年度报告及2024年一季报。2023年公...

302.23 KB共5页中文简体

1天前21018积分

-

森麒麟 业绩亮眼高增,全球化布局助力持续成长 华金证券 2024-04-27(6页) 附下载

森麒麟(002984)投资要点事件:森麒麟发布2024年一季报,2024Q1公司实现营收21.15亿...

339.07 KB共6页中文简体

1天前48418积分

-

瑞迪智驱 新股覆盖研究:瑞迪智驱 华金证券 2024-04-26(9页) 附下载

瑞迪智驱(301596)投资要点下周一(4月29日)有一只创业板新股“瑞迪智驱”申购。瑞迪智驱(30...

535.25 KB共9页中文简体

1天前98918积分

-

欧派家居 2023年年报点评:营收稳健,盈利持续改善 民生证券 2024-04-26(3页) 附下载

欧派家居(603833)事件:欧派家居发布2023年年报,2023年公司实现营收/归母净利润/扣非净...

679.37 KB共3页中文简体

1天前64318积分

-

欧派家居 23年业绩表现稳健,全面推进大家居战略 中国银河 2024-04-26(4页) 附下载

欧派家居(603833)核心观点:事件:公司发布2023年年度报告。2023年,公司实现营收227....

434.56 KB共4页中文简体

1天前63018积分

-

欧派家居 2023年派息率提升至55%,降本增效助力毛利率提升 山西证券 2024-04-26(5页) 附下载

欧派家居(603833)事件描述4月24日,公司披露2023年年报,2023年,公司实现营业收入22...

432.26 KB共5页中文简体

1天前33218积分

-

欧派家居 业绩符合预期,现金流表现靓丽,积极培育智能家居生态 中泰证券 2024-04-28(4页) 附下载

欧派家居(603833)投资要点事件:公司披露23年报,业绩符合预期。公司23年实现营业收入227....

306.23 KB共4页中文简体

1天前17718积分

-

蓝色光标 主营业务持续增长,构建AI Native模式 华金证券 2024-04-27(4页) 附下载

蓝色光标(300058)投资要点事件:公司2023年实现营收526.16亿元,同比增长43.44%;...

307.15 KB共4页中文简体

1天前69418积分

-

坤恒顺维 高端测试仿真仪国内领先,应用多点开花贡献长期动力 华金证券 2024-04-27(7页) 附下载

坤恒顺维(688283)投资要点事件:2024年4月22日,坤恒顺维发布2023年度报告和2024年...

303.71 KB共7页中文简体

1天前13718积分

-

居然之家 家居主业创新发展,购物中心拓展、数智化转型持续深化 中国银河 2024-04-27(4页) 附下载

居然之家(000785)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

440.52 KB共4页中文简体

1天前54618积分