源杰科技2022年年报暨2023年一季报点评:一季度需求不旺业绩承压,高端光芯片国产替代未来可期中航证券2023-05-04.pdf

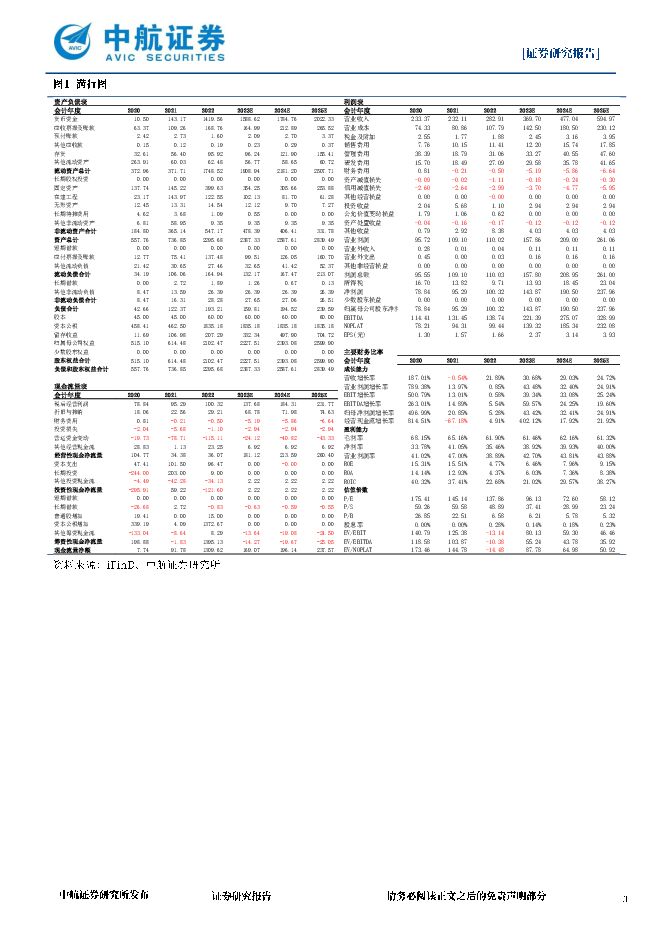

摘要:源杰科技(688498)事件:公司发布2022年年报和2023年一季报。2022年度,公司实现营业收入2.83亿元,同比+21.89%;实现归母净利润1.00亿元,同比+5.28%。2023年第一季度,公司实现营业收入0.35亿元,同比-40.60%/环比-61.04%;实现归母净利润0.12亿元,同比-49.68%/环比-55.12%。产品矩阵进一步完善向车载激光雷达拓展,一季度电信、数据中心市场需求短期承压。公司作为国内光芯片IDM龙头之一,目前产品包括2.5G、10G、25G、50G光芯片产品、CW光源、车载激光雷达光源等产品,广泛应用于光纤接入、移动通信、数据中心、车载激光雷达等领域。2022年度,公司实现营业收入2.83亿元,同比+21.89%;实现归母净利润1.00亿元,同比+5.28%;毛利率为61.90%,同比-3.26pct,仍维持在行业内较高水平。其中海内外运营商加大10GPON网络建设投入,助推电信市场类实现营收2.37亿元,同比+19.26%;同时,公司积极开拓高速率产品市场,25GDFB激光器芯片等产品实现批量出货,数据中心类及其他实现营收0.45亿元,同比+33.69%;公司在车载激光雷达领域取得突破,1550波段车载激光雷达激光器芯片已实现在客户端导入。第一季度由于光纤接入、数据中心等市场的光芯片需求不佳,叠加高毛利产品销售占比减少,业绩短期承压,营业收入为0.35亿元,同比-40.60%/环比-61.04%;归母净利润为0.12亿元,同比-49.68%/环比-55.12%。人工智能等应用驱动光通信迭代升级,催生高速率光芯片需求增长。在全球流量呈爆发式增长的态势下,光纤接入、无线通信网络、数据中心等光芯片主要应用领域均处于速率升级、代际更迭的关键窗口期。在对高速传输需求不断提升背景下,25G及以上高速率光芯片市场增长迅速。尤其是随着云计算、物联网和数字化转型的推进,以及ChatGPT掀起的人工智能浪潮,指数级增长的复杂应用场景应运而生,正不断提高对数据中心中数据传输速率的要求。目前200G/400G光模块的已经大规模部署,而800G的需求也逐渐现显现,将带动公司10G/25G/50G/100G/CW光源等芯片产品的需求。致力于国际领先高端光芯片研发,攻坚克难有望率先打破国外垄断格局。公司目前的研发项目处于国内领先、国际先进水平,包括工业级50mW/70mW大功率硅光激光器开发、25/28G双速率数据中心CWDMDFB激光器、50GPAM4DFB激光器开发、100GEML激光器开发、50G及以下、100G光芯片的可靠性机理研究、用于新一代5G基站的高速DFB芯片设计和制造技术、甲烷传感器激光器芯片、1550波段车载激光雷达激光器芯片、大功率EML光芯片的集成工艺开发等项目。上述部分项目已经进入产业化阶段,有望率先打破海外企业垄断的局面,并加速核心光芯片国产替代进程,预计未来将会对公司的收入产生积极的贡献。投资建议:投资建议:公司所在的光通信产业在政策指引下景气度保持高位,公司作为国内高端激光器芯片破局者,国产替代空间未来可期。我们预计公司2023-2025年营收分别为3.70/4.77/5.95亿元,归母净利润分别为1.44/1.91/2.38亿元,对应当前股价PE分别为96/73/58x,维持“买入”评级。风险提示:研发进度不及预期风险、核心人才流失和技术泄密风险、下游需求不及预期风险、国际贸易摩擦风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

微光股份 冷链电机龙头,机器人伺服电机打造新成长曲线 中航证券 2024-04-25(5页) 附下载

附下载")

微光股份(002801)国内微电机细分领域龙头,产品矩阵不断丰富公司深耕微电机领域三十余年,主要从事...

1.15 MB共5页中文简体

2天前218积分

-

科德教育 手握国产AI芯片独角兽股权,价值亟待重估 华源证券 2024-04-25(28页) 附下载

附下载")

科德教育(300192)立身油墨,转型教育,着眼新兴。公司原名为苏州科斯伍德油墨股份有限公司,专注于...

1.91 MB共28页中文简体

2天前218积分

-

恒瑞医药 业绩平稳增长,研发稳步推进 中航证券 2024-04-25(4页) 附下载

恒瑞医药(600276)2023年报和2024年一李报2023年,公司实现营业收入228.20亿元,...

551.12 KB共4页中文简体

2天前018积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

附下载")

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

3天前020积分

-

中农立华 23年度利润坚挺,核心优势持续创造价值 中航证券 2024-04-24(5页) 附下载

附下载")

中农立华(603970)周期影响收入,23年度利润坚挺23年公司实现营业收入104.6亿元,同比减少...

1.59 MB共5页中文简体

3天前218积分

-

中农立华 23年度利润坚挺,核心优势持续创造价值 中航证券 2024-04-24(5页) 附下载

中农立华(603970)周期影响收入,23年度利润坚挺23年公司实现营业收入104.6亿元,同比减少...

1.59 MB共5页中文简体

3天前018积分

-

航亚科技 2023年报及2024一季报点评:国内业务结构调整见成效,国际业务收入增长强劲,盈利能力显著提升 中航证券 2024-04-24(8页) 附下载

附下载")

航亚科技(688510)事件:3月28日公司公告,2023年实现营收(5.44亿元,+49.93%)...

2 MB共8页中文简体

3天前518积分

-

航亚科技 2023年报及2024一季报点评:国内业务结构调整见成效,国际业务收入增长强劲,盈利能力显著提升 中航证券 2024-04-24(8页) 附下载

航亚科技(688510)事件:3月28日公司公告,2023年实现营收(5.44亿元,+49.93%)...

2 MB共8页中文简体

3天前218积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

附下载")

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

3天前018积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

3天前118积分

-

立昂微 公司信息更新报告:2024Q1业绩环比回升,射频芯片销售增量显著 开源证券 2024-04-24(4页) 附下载

附下载")

立昂微(605358)2024Q1毛利率环比修复明显,看好公司长期发展,维持“买入”评级公司发布20...

833.36 KB共4页中文简体

3天前218积分

-

立昂微 公司信息更新报告:2024Q1业绩环比回升,射频芯片销售增量显著 开源证券 2024-04-24(4页) 附下载

立昂微(605358)2024Q1毛利率环比修复明显,看好公司长期发展,维持“买入”评级公司发布20...

833.36 KB共4页中文简体

3天前418积分

-

铂科新材 业绩符合预期,芯片电感成第二增长点 中邮证券 2024-04-24(5页) 附下载

附下载")

铂科新材(300811)业绩逆势上涨,芯片电感业务释放利润4月19日晚,公司发布2023年度报告。公...

485.24 KB共5页中文简体

3天前218积分

-

铂科新材 业绩符合预期,芯片电感成第二增长点 中邮证券 2024-04-24(5页) 附下载

铂科新材(300811)业绩逆势上涨,芯片电感业务释放利润4月19日晚,公司发布2023年度报告。公...

485.24 KB共5页中文简体

3天前218积分

-

金融市场分析周报 中航证券 2024-04-24(17页) 附下载

附下载")

经济数据:春节效应消退后,经济复苏速度开始明显放缓,多数经济指标低于市场预期。3月工业增加值、消费、...

4.43 MB共17页中文简体

3天前210积分

-

新兴成长行业周报:禾赛发布第四代芯片架构超广角远距激光雷达ATX 国海证券 2024-04-24(22页) 附下载

投资要点:1)禾赛发布第四代芯片架构超广角远距激光雷达ATX。4月19日,禾赛正式发布基于第四代芯片...

1.72 MB共22页中文简体

3天前010积分

-

铂科新材 业绩高速增长,芯片电感前景广阔 德邦证券 2024-04-23(4页) 附下载

铂科新材(300811)投资要点事件:公司披露2023年年度报告,业绩高速增长。公司2023年营业收...

627.41 KB共4页中文简体

4天前218积分

-

农林周观点:地缘政治风险抬升,关注资源属性 中航证券 2024-04-22(13页) 附下载

附下载")

简要回顾观点行业周观点:《3月母猪产能调整,生猪行情有支撑》、《能繁母猪正常保有量调降,去产能逻辑强...

3.69 MB共13页中文简体

5天前220积分

-

先进制造行业周报:低空经济迎密集催化,商业化元年即将启幕 中航证券 2024-04-22(10页) 附下载

附下载")

重点推荐: 莱斯信息、纳睿雷达、 中信海直、 华设集团、 宗申动力、卧龙电驱、 纽威股份、宝明科技、...

1.3 MB共10页中文简体

5天前420积分

-

社会服务行业周观点:五一假期出行火热,旅游经济或成年内主线 中航证券 2024-04-22(11页) 附下载

附下载")

本周行情:社会服务(申万)板块指数周涨跌幅为-6.09%、在申万级行业涨跌幅中排名30/31各基准指...

1.2 MB共11页中文简体

5天前220积分