永贵电器轨交业务复苏,新能源汽车业务高增长东兴证券2023-04-24.pdf

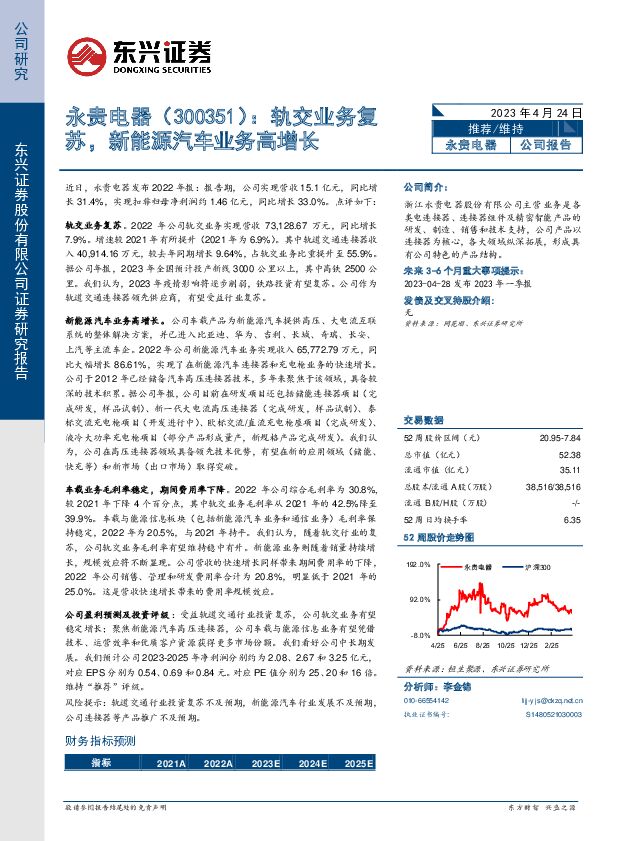

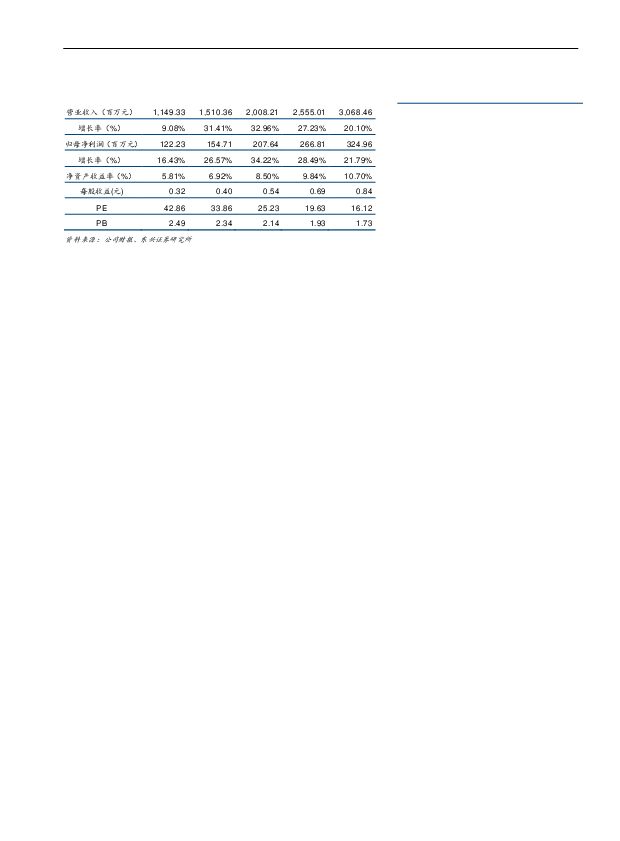

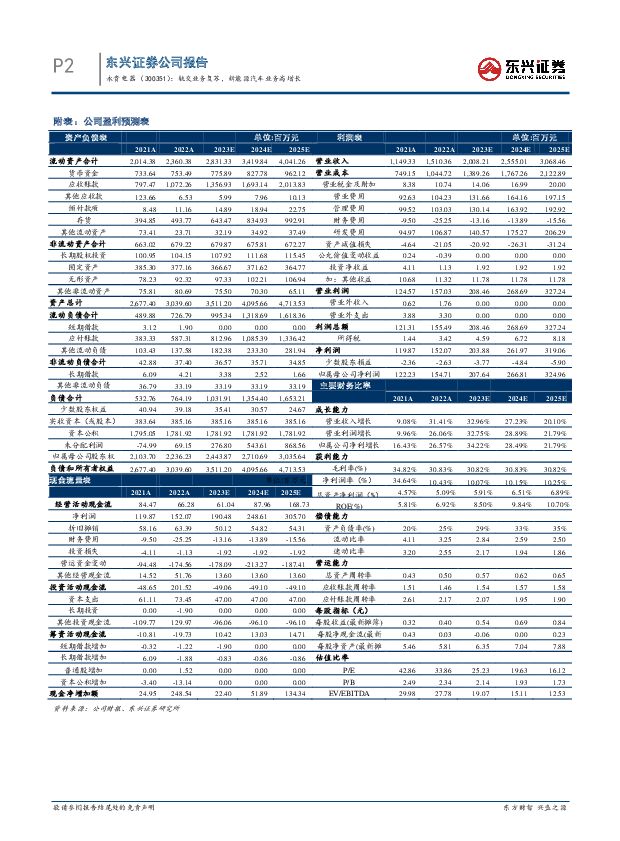

摘要:永贵电器(300351)近日,永贵电器发布2022年报:报告期,公司实现营收15.1亿元,同比增长31.4%,实现扣非归母净利润约1.46亿元,同比增长33.0%。点评如下:轨交业务复苏。2022年公司轨交业务实现营收73,128.67万元,同比增长7.9%。增速较2021年有所提升(2021年为6.9%)。其中轨道交通连接器收入40,914.16万元,较去年同期增长9.64%,占轨交业务比重提升至55.9%。据公司年报,2023年全国预计投产新线3000公里以上,其中高铁2500公里。我们认为,2023年疫情影响将逐步削弱,铁路投资有望复苏。公司作为轨道交通连接器领先供应商,有望受益行业复苏。新能源汽车业务高增长。公司车载产品为新能源汽车提供高压、大电流互联系统的整体解决方案,并已进入比亚迪、华为、吉利、长城、奇瑞、长安、上汽等主流车企。2022年公司新能源汽车业务实现收入65,772.79万元,同比大幅增长86.61%,实现了在新能源汽车连接器和充电枪业务的快速增长。公司于2012年已经储备汽车高压连接器技术,多年来聚焦于该领域,具备较深的技术积累。据公司年报,公司目前在研发项目还包括储能连接器项目(完成研发,样品试制)、新一代大电流高压连接器(完成研发,样品试制)、泰标交流充电枪项目(开发进行中)、欧标交流/直流充电枪座项目(完成研发)、液冷大功率充电枪项目(部分产品形成量产,新规格产品完成研发)。我们认为,公司在高压连接器领域具备领先技术优势,有望在新的应用领域(储能、快充等)和新市场(出口市场)取得突破。车载业务毛利率稳定,期间费用率下降。2022年公司综合毛利率为30.8%,较2021年下降4个百分点,其中轨交业务毛利率从2021年的42.5%降至39.9%。车载与能源信息板块(包括新能源汽车业务和通信业务)毛利率保持稳定,2022年为20.5%,与2021年持平。我们认为,随着轨交行业的复苏,公司轨交业务毛利率有望维持稳中有升。新能源业务则随着销量持续增长,规模效应将不断显现。公司营收的快速增长同样带来期间费用率的下降,2022年公司销售、管理和研发费用率合计为20.8%,明显低于2021年的25.0%。这是营收快速增长带来的费用率规模效应。公司盈利预测及投资评级:受益轨道交通行业投资复苏,公司轨交业务有望稳定增长;聚焦新能源汽车高压连接器,公司车载与能源信息业务有望凭借技术、运营效率和优质客户资源获得更多市场份额。我们看好公司中长期发展。我们预计公司2023-2025年净利润分别约为2.08、2.67和3.25亿元,对应EPS分别为0.54、0.69和0.84元。对应PE值分别为25、20和16倍。维持“推荐”评级。风险提示:轨道交通行业投资复苏不及预期,新能源汽车行业发展不及预期,公司连接器等产品推广不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源汽车行业周报:年报季接近尾声,汽车以旧换新政策印发 华鑫证券 2024-04-29(37页) 附下载

附下载")

年报季接近尾声,重点关注高业绩兑现度标的:本周产业链企业密集发布年报及一季报,受制于行业竞争加剧,锂...

1.65 MB共37页中文简体

4天前40520积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

附下载")

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

4天前50720积分

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

附下载")

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

4天前92520积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

附下载")

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

4天前21420积分

-

新能源动力系统行业周报:七部门联合印发汽车以旧换新细则,宁德时代发布神行PLUS 山西证券 2024-04-29(4页) 附下载

附下载")

新闻七部门联合印发《汽车以旧换新补贴实施细则》:4月26日,商务部、财政部、国家发展改革委、工业和信...

427.01 KB共4页中文简体

4天前58520积分

-

汽车行业周报:特斯拉发布2024Q1财报,汽车以旧换新细则确定,华为乾崑智能汽车解决方案亮相 华鑫证券 2024-04-29(16页) 附下载

附下载")

投资要点特斯拉公布2024Q1财报,新车周期提前,位于两次增长浪潮之间特斯拉2024Q1营收承压,毛...

1.12 MB共16页中文简体

4天前76920积分

-

汽车及汽车零部件行业研究周报:以旧换新政策超预期,汽车景气度有望迎拐点 国金证券 2024-04-29(13页) 附下载

附下载")

本周行业重要变化:1)锂电:4月26日,氢氧化锂报价9.95万元/吨,较上周持平;碳酸锂报价11.2...

996.93 KB共13页中文简体

4天前78420积分

-

汽车以旧换新政策解读:补贴细则正式落地,助推新能源车市场需求释放 浦银国际证券 2024-04-29(7页) 附下载

附下载")

4 月 26 日,商务部、财政部等 7 部门联合印发的《汽车以旧换新补贴实施细则》对外发布,明确了汽...

923.18 KB共7页中文简体

4天前34420积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

附下载")

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

4天前13320积分

-

汽车行业点评:《汽车以旧换新补贴实施细则》对汽车行业影响分析 国信证券 2024-04-29(12页) 附下载

附下载")

事项:事件: 2024 年 4 月 26 日, 商务部、 财政部等 7 部门关于印发《汽车以旧换新补...

474.1 KB共12页中文简体

4天前93520积分

-

汽车:汽车智能化加速渗透,自动驾驶市场潜力巨大 深圳汉鼎智库咨询服务 2024-04-29(4页) 附下载

附下载")

自动驾驶是一种技术,它允许汽车在没有任何人类主动操作的情况下,自动安全地完成驾驶任务。自动驾驶汽车依...

479.19 KB共4页中文简体

4天前22720积分

-

汽车行业点评报告:政策如期落地,以旧换新补贴有望推升行业销量 开源证券 2024-04-29(3页) 附下载

附下载")

七部委发布《汽车以旧换新补贴实施细则》2024年4月26日,商务部、财政部、国家发改委、工业和信息化...

388.62 KB共3页中文简体

4天前51920积分

-

电力设备及新能源行业周报:海南海风规划扩容,Enphase 2024Q1呈现亏损 平安证券 2024-04-29(23页) 附下载

附下载")

本周(2024.4.22-4.26)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.1...

2.74 MB共23页中文简体

4天前8420积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

附下载")

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

4天前95220积分

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

4天前28920积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

附下载")

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

4天前8520积分

-

2024北京车展调研:新时代·新汽车 浦银国际证券 2024-04-29(7页) 附下载

附下载")

2024年4月25日,第十八届北京国际汽车展览会在中国国际展览中心正式开启。时隔四年,北京车展再度回...

1.42 MB共7页中文简体

4天前45820积分

-

电力设备及新能源行业周报:产业周跟踪,广东海风限制性因素解决在即,氢能定位再提升 华福证券 2024-04-29(17页) 附下载

附下载")

投资要点:新能源汽车和锂电板块核心观点:以旧换新补贴倾斜新能源车,低空示范项目持续落地。1)电动车:...

1.3 MB共17页中文简体

4天前66420积分

-

电力设备与新能源行业研究:关注光伏底部夯实后的修复行情,氢能正式进入能源法 国金证券 2024-04-29(9页) 附下载

附下载")

光伏&储能:欧美光伏贸易政策扰动或渐成常态,光伏制造业再全球化大势下,利好国际化布局能力强的龙头企业...

1.25 MB共9页中文简体

4天前16020积分

-

非银行金融行业跟踪:金融行业做大做强预期不断提升,建议继续关注并购重组主线 东兴证券 2024-04-29(8页) 附下载

附下载")

证券:本周市场日均成交额环比减少约900亿至0.85万亿;两融余额(4月25日,周四)微降至1.52...

808 KB共8页中文简体

4天前61420积分