华自科技华自科技2022年报点评报告:锂电设备业务盈利修复,储能业务加速落地浙商证券2023-04-24.pdf

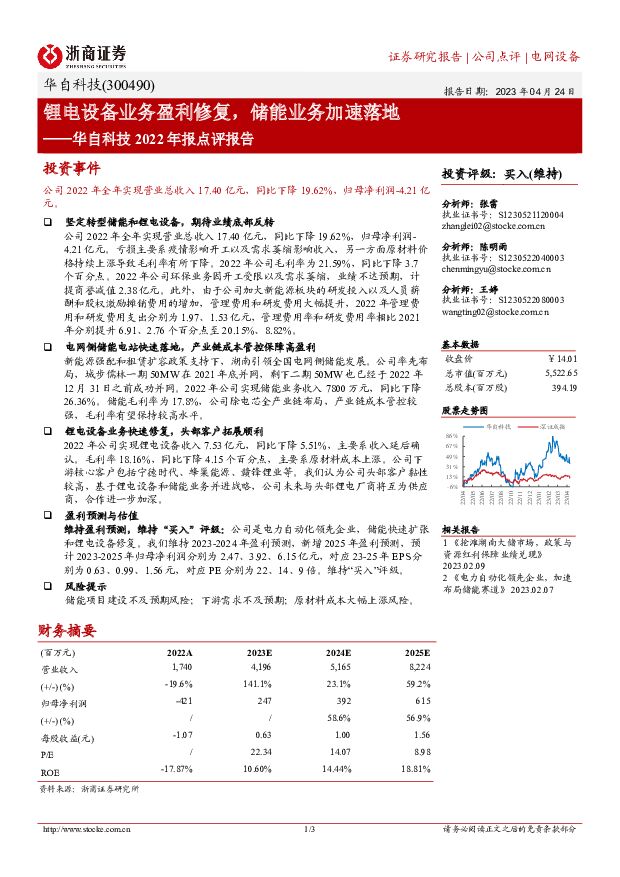

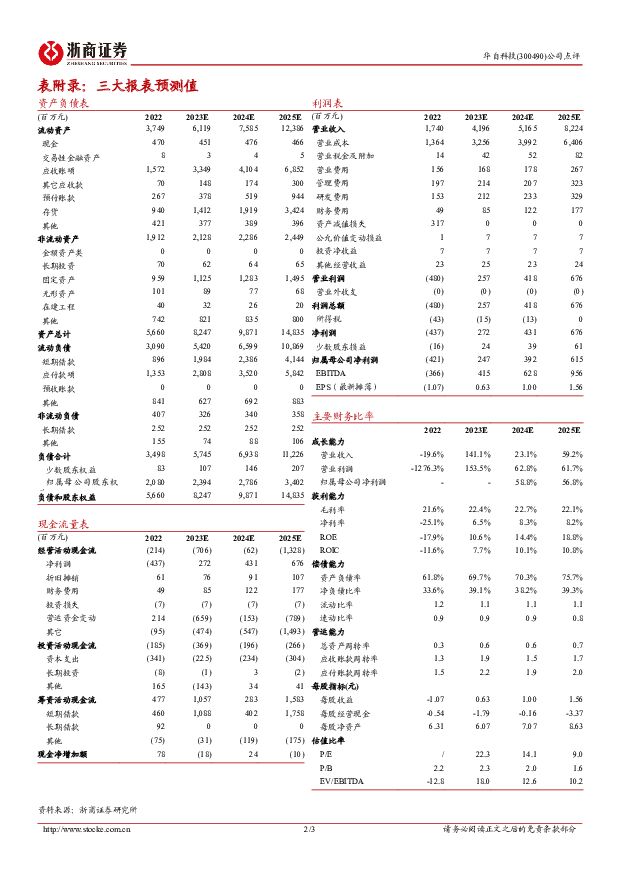

摘要:华自科技(300490)投资事件公司2022年全年实现营业总收入17.40亿元,同比下降19.62%,归母净利润-4.21亿元。坚定转型储能和锂电设备,期待业绩底部反转公司2022年全年实现营业总收入17.40亿元,同比下降19.62%,归母净利润-4.21亿元。亏损主要系疫情影响开工以及需求萎缩影响收入,另一方面原材料价格持续上涨导致毛利率有所下降。2022年公司毛利率为21.59%,同比下降3.7个百分点。2022年公司环保业务因开工受限以及需求萎缩,业绩不达预期,计提商誉减值2.38亿元。此外,由于公司加大新能源板块的研发投入以及人员薪酬和股权激励摊销费用的增加,管理费用和研发费用大幅提升,2022年管理费用和研发费用支出分别为1.97、1.53亿元,管理费用率和研发费用率相比2021年分别提升6.91、2.76个百分点至20.15%、8.82%。电网侧储能电站快速落地,产业链成本管控保障高盈利新能源强配和租赁扩容政策支持下,湖南引领全国电网侧储能发展。公司率先布局,城步儒林一期50MW在2021年底并网,剩下二期50MW也已经于2022年12月31日之前成功并网。2022年公司实现储能业务收入7800万元,同比下降26.36%。储能毛利率为17.8%,公司除电芯全产业链布局,产业链成本管控较强,毛利率有望保持较高水平。锂电设备业务快速修复,头部客户拓展顺利2022年公司实现锂电设备收入7.53亿元,同比下降5.51%,主要系收入延后确认。毛利率18.16%,同比下降4.15个百分点,主要系原材料成本上涨。公司下游核心客户包括宁德时代、蜂巢能源、赣锋锂业等。我们认为公司头部客户黏性较高,基于锂电设备和储能业务并进战略,公司未来与头部锂电厂商将互为供应商,合作进一步加深。盈利预测与估值维持盈利预测,维持“买入”评级:公司是电力自动化领先企业,储能快速扩张和锂电设备修复。我们维持2023-2024年盈利预测,新增2025年盈利预测,预计2023-2025年归母净利润分别为2.47、3.92、6.15亿元,对应23-25年EPS分别为0.63、0.99、1.56元,对应PE分别为22、14、9倍。维持“买入”评级。风险提示储能项目建设不及预期风险;下游需求不及预期;原材料成本大幅上涨风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

附下载")

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

1天前79720积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

1天前80918积分

-

曼恩斯特 2023年年报&2024年一季报点评:储能业务并表影响盈利,模头及装备盈利基本稳定 东吴证券 2024-04-29(3页) 附下载

曼恩斯特(301325)投资要点事件:公司23年营收8亿元,同增63%,归母净利3.4亿元,同增68...

523.9 KB共3页中文简体

1天前9718积分

-

杭州柯林 业绩稳健增长,看好钙钛矿、储能新业务 中泰证券 2024-04-29(4页) 附下载

杭州柯林(688611)投资要点事件:4月26日公司发布2023年年报和2024年一季报,2023年...

587.99 KB共4页中文简体

1天前42218积分

-

企业竞争图谱:2024年独立储能 头豹词条报告系列 头豹研究院 2024-04-28(22页) 附下载

附下载")

本文介绍了中国独立储能市场的发展趋势和未来预测。独立储能是指具备独立计量、控制等技术条件,接入调度自...

3.06 MB共22页中文简体

2天前41620积分

-

锂电结构件行业专题:高壁垒铸就长坡厚雪赛道,车光储强劲需求提供持久动力 上海证券 2024-04-28(28页) 附下载

主要观点未来十二个月内,维持电子行业“增持”评级。锂电结构件在电池中起到支撑保护、确保电池高效运转的...

1.48 MB共28页中文简体

2天前31720积分

-

基础化工行业周专题(4.22—4.28)如何看待COFs在锂电领域的应用前景? 国联证券 2024-04-27(9页) 附下载

我们在3月15日发布了报告《COFs专题研究:大有可为的有机多孔材料》,就COFs的性能和应用做了简...

1.03 MB共9页中文简体

2天前94220积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

2天前47820积分

-

永泰能源 公司2023年报及2024年一季报点评报告:煤电同增带动业绩改善,关注储能及新建煤矿 开源证券 2024-04-26(4页) 附下载

附下载")

永泰能源(600157)煤电同增带动业绩改善,关注储能及新建煤矿,维持“增持”评级公司发布2023年...

846.54 KB共4页中文简体

2天前23818积分

-

亿纬锂能 业绩符合预期,储能业务成为公司重要增量 中邮证券 2024-04-26(4页) 附下载

亿纬锂能(300014)事件:亿纬锂能披露2023年年报和2024年一季报。业绩基本符合预期。202...

467.52 KB共4页中文简体

2天前19218积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

2天前82818积分

-

盛弘股份 储能及充电桩营收高增,海外市场持续开拓 信达证券 2024-04-28(5页) 附下载

盛弘股份(300693)事件:公司发布2023年年报,公司2023年营收26.5亿元,同比增长76....

945.42 KB共5页中文简体

2天前13718积分

-

先导智能 2023年报&2024年一季报点评:减值损失使得业绩短期承压,看好公司锂电设备海外市场拓展 东吴证券 2024-04-26(6页) 附下载

先导智能(300450)投资要点受Q4计提资产减值损失影响,2023年利润有所下滑:2023年公司实...

612.2 KB共6页中文简体

2天前44318积分

-

南网储能 2024年一季报点评:广东地区探索抽蓄参与现货市场试点,盈利模式有望改善 东吴证券 2024-04-28(3页) 附下载

附下载")

南网储能(600995)投资要点事件:公司发布2024一季报,2024Q1公司实现营业收入13.25...

500.01 KB共3页中文简体

2天前19518积分

-

科华数据 全年稳步推进,智算、储能、量子通信 天风证券 2024-04-28(4页) 附下载

科华数据(002335)事件:公司发布23年年报及24年一季报,23年,公司实现收入81.41亿元,...

706.43 KB共4页中文简体

2天前66718积分

-

德业股份 24年Q1业绩环比高增,储能市场厚积薄发 华金证券 2024-04-26(5页) 附下载

德业股份(605117)投资要点事件:德业股份发布2023年年度报告及2024年一季报。2023年公...

298.87 KB共5页中文简体

2天前85318积分

-

阿特斯 2023年报及2024年一季报点评:深耕高盈利的美国市场,储能业务有望放量 民生证券 2024-04-28(3页) 附下载

阿特斯(688472)事件:2024年4月26日,公司发布2023年年报以及2024年一季报。202...

693.83 KB共3页中文简体

2天前40018积分

-

亿纬锂能 2024年一季报点评:业绩基本符合预期,储能持续高速增长 东吴证券 2024-04-25(3页) 附下载

附下载")

亿纬锂能(300014)投资要点一季报业绩基本符合市场预期。公司Q1营收93.2亿元,同环比-17%...

509.38 KB共3页中文简体

5天前77518积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

6天前73618积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

6天前55918积分