万顺新材2022年业绩符合预期,电池箔扩产及新材料驱动成长华安证券2023-04-11.pdf

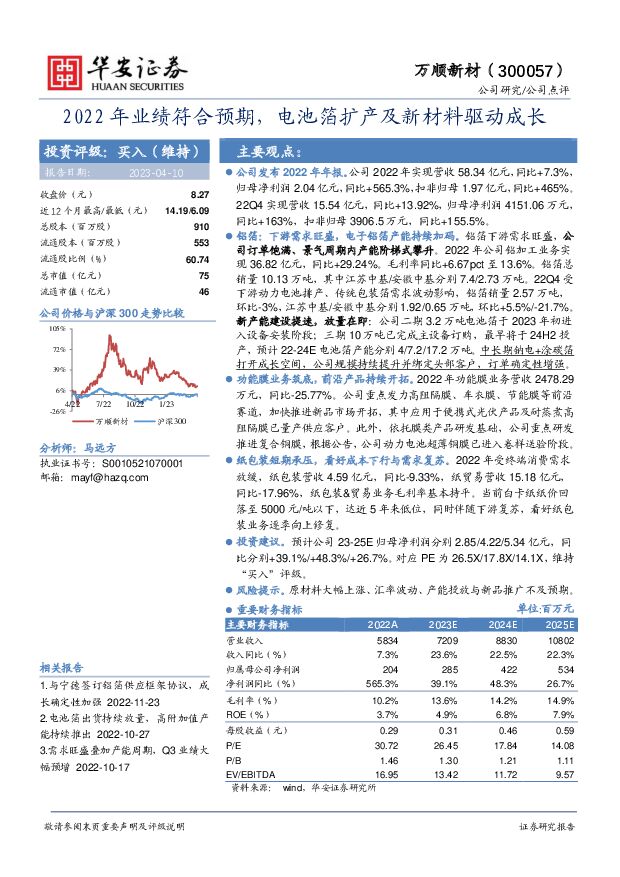

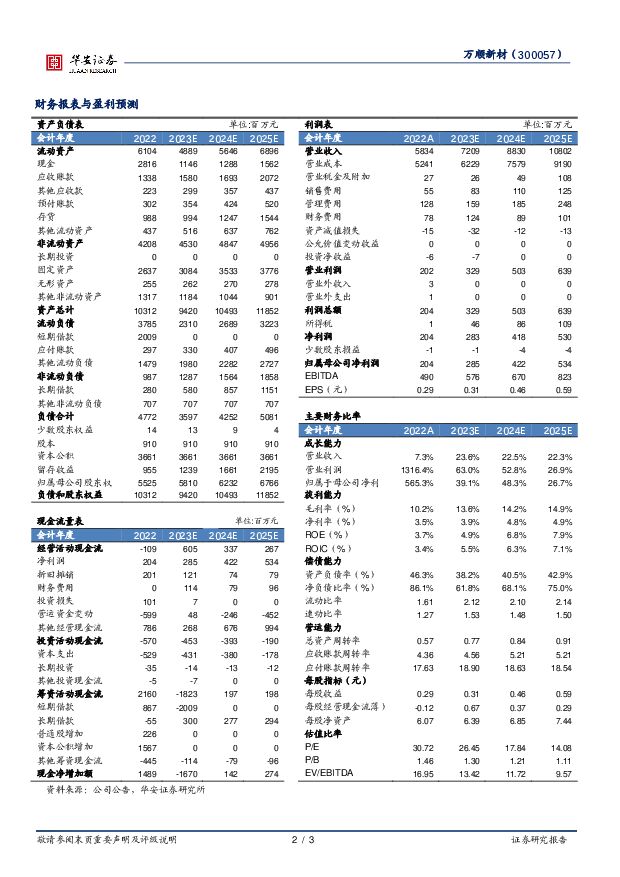

摘要:万顺新材(300057)公司发布2022年年报。公司2022年实现营收58.34亿元,同比+7.3%,归母净利润2.04亿元,同比+565.3%,扣非归母1.97亿元,同比+465%。22Q4实现营收15.54亿元,同比+13.92%,归母净利润4151.06万元,同比+163%,扣非归母3906.5万元,同比+155.5%。铝箔:下游需求旺盛,电子铝箔产能持续加码。铝箔下游需求旺盛,公司订单饱满、景气周期内产能阶梯式攀升。2022年公司铝加工业务实现36.82亿元,同比+29.24%。毛利率同比+6.67pct至13.6%。铝箔总销量10.13万吨,其中江苏中基/安徽中基分别7.4/2.73万吨。22Q4受下游动力电池排产、传统包装箔需求波动影响,铝箔销量2.57万吨,环比-3%,江苏中基/安徽中基分别1.92/0.65万吨,环比+5.5%/-21.7%。新产能建设提速,放量在即:公司二期3.2万吨电池箔于2023年初进入设备安装阶段;三期10万吨已完成主设备订购,最早将于24H2投产,预计22-24E电池箔产能分别4/7.2/17.2万吨。中长期钠电+涂碳箔打开成长空间,公司规模持续提升并绑定头部客户,订单确定性增强。功能膜业务筑底,前沿产品持续开拓。2022年功能膜业务营收2478.29万元,同比-25.77%。公司重点发力高阻隔膜、车衣膜、节能膜等前沿赛道,加快推进新品市场开拓,其中应用于便携式光伏产品及耐蒸煮高阻隔膜已量产供应客户。此外,依托膜类产品研发基础,公司重点研发推进复合铜膜,根据公告,公司动力电池超薄铜膜已进入卷样送验阶段。纸包装短期承压,看好成本下行与需求复苏。2022年受终端消费需求放缓,纸包装营收4.59亿元,同比-9.33%,纸贸易营收15.18亿元,同比-17.96%,纸包装&贸易业务毛利率基本持平。当前白卡纸纸价回落至5000元/吨以下,达近5年来低位,同时伴随下游复苏,看好纸包装业务逐季向上修复。投资建议。预计公司23-25E归母净利润分别2.85/4.22/5.34亿元,同比分别+39.1%/+48.3%/+26.7%。对应PE为26.5X/17.8X/14.1X,维持“买入”评级。风险提示。原材料大幅上涨、汇率波动、产能投放与新品推广不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

1天前220积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

附下载")

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前020积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

1天前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1天前220积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

1天前020积分

-

机械设备行业周报:业绩披露接近尾声,重视设备更新行情 华安证券 2024-04-28(18页) 附下载

主要观点:本周市场表现:本周上证综指上涨0.76%,创业板指上涨3.86%,沪深300指数上涨1.2...

743.7 KB共18页中文简体

1天前020积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

1天前020积分

-

电子行业周报:华为重夺中国大陆智能手机市场第一 华安证券 2024-04-28(21页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-04-22至2024-04-26),上证指数周...

2.89 MB共21页中文简体

1天前220积分

-

电力设备行业周报:中美大储预期共振向上,人形机器人量产节奏加快 华安证券 2024-04-28(22页) 附下载

主要观点:电动车:以旧换新细则发布,电车销量或将超预期,继续看好电池及高镍环节。以旧换新补贴细则发布...

2.75 MB共22页中文简体

1天前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前220积分

-

电力设备行业周报:电力设备行业报告帆石二启动主机招标,宁德时代发布神行PLUS电池 中邮证券 2024-04-28(18页) 附下载

光伏3月组件出口30.11亿美元,环比+18%,同比-37%,其中欧洲、亚洲市场贡献主要环比增量。3...

757.44 KB共18页中文简体

1天前220积分

-

盈趣科技 业绩短期承压,静待电子烟业务放量 华安证券 2024-04-28(4页) 附下载

盈趣科技(002925)主要观点:事件:公司发布2023年年度报告及2024年第一季度报告公司发布2...

447.96 KB共4页中文简体

1天前218积分

-

用友网络 2024Q1营收双位数增长,大型企业客户持续突破 华安证券 2024-04-28(4页) 附下载

用友网络(600588)主要观点:事件概况用友网络于2024年4月26日发布2024年第一季度报告。...

518.89 KB共4页中文简体

1天前018积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

1天前018积分

-

盐津铺子 盐津铺子24一季报点评:渠道高增与规模效应持续 华安证券 2024-04-26(4页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

368.34 KB共4页中文简体

1天前218积分

-

万兴科技 2023年业绩符合预期,天幕大模型赋能AI创作 华安证券 2024-04-28(4页) 附下载

万兴科技(300624)主要观点:事件概况万兴科技于2024年4月26日发布2023年年度报告和20...

540.23 KB共4页中文简体

1天前218积分

-

上海沿浦 24Q1业绩创单季度新高,看好公司成长节奏 华安证券 2024-04-27(3页) 附下载

上海沿浦(605128)主要观点:事件:公司公告24Q1实现收入5.69亿元、同比+103%、环比+...

484.29 KB共3页中文简体

1天前018积分

-

世名科技 轻装上阵,看好后续新材料+新能源双轮驱动 天风证券 2024-04-28(3页) 附下载

世名科技(300522)事件:公司发布23年年报,23fy实现营收/归母净利/扣非归母净利6.8/0...

695.09 KB共3页中文简体

1天前218积分

-

翔宇医疗 业绩符合预期,产品结构改善,毛利率稳步提升 华安证券 2024-04-26(4页) 附下载

翔宇医疗(688626)主要观点:事件:公司发布2023年年报和2024年一季报。2023年,公司实...

492.51 KB共4页中文简体

1天前018积分

-

三诺生物 24Q1拐点显现,主业稳定,CGM国内外拓展可期 华安证券 2024-04-28(4页) 附下载

三诺生物(300298)主要观点:事件:公司发布2023年年报和2024年一季报。2023年,公司实...

497.99 KB共4页中文简体

1天前018积分