如何理解居民新增存款飙升?远东资信2023-04-04.pdf

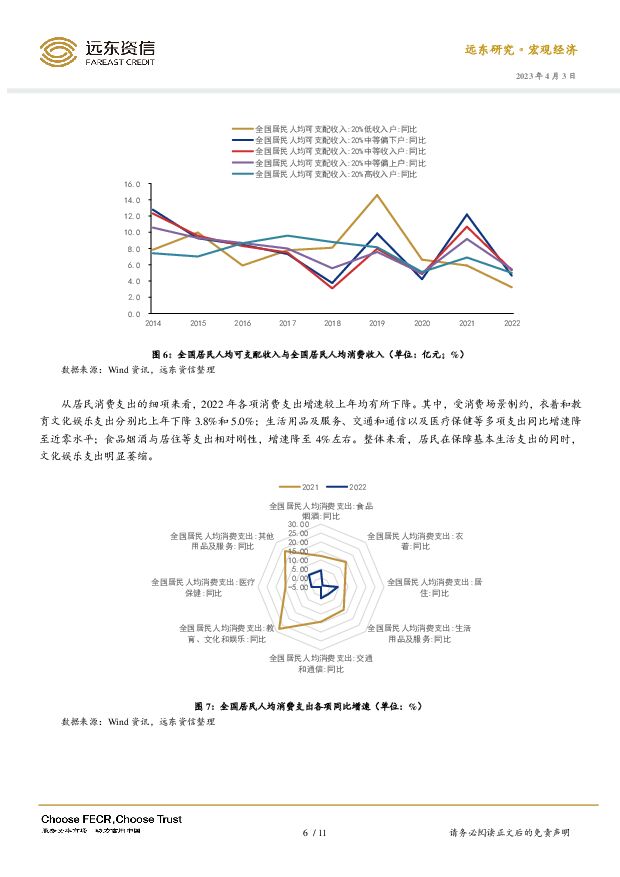

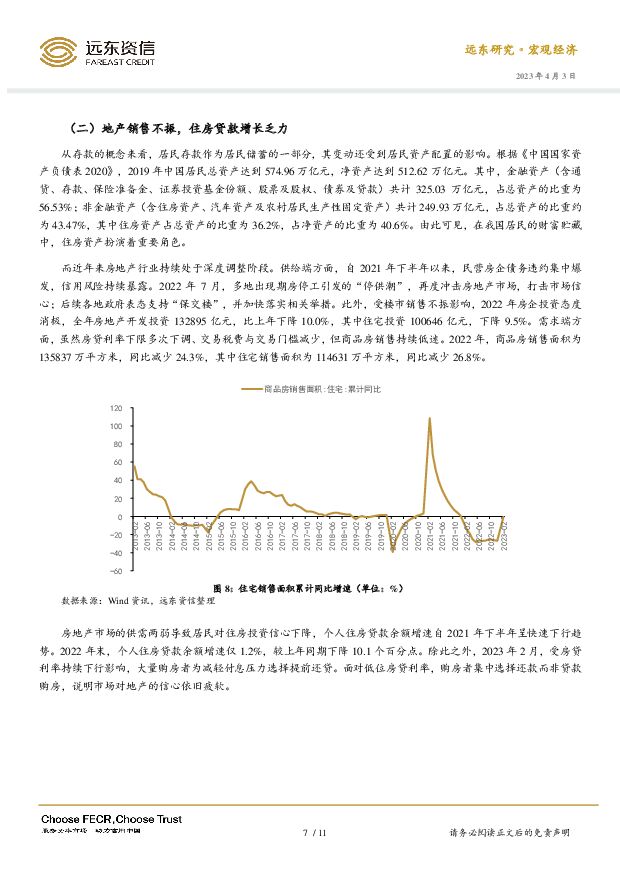

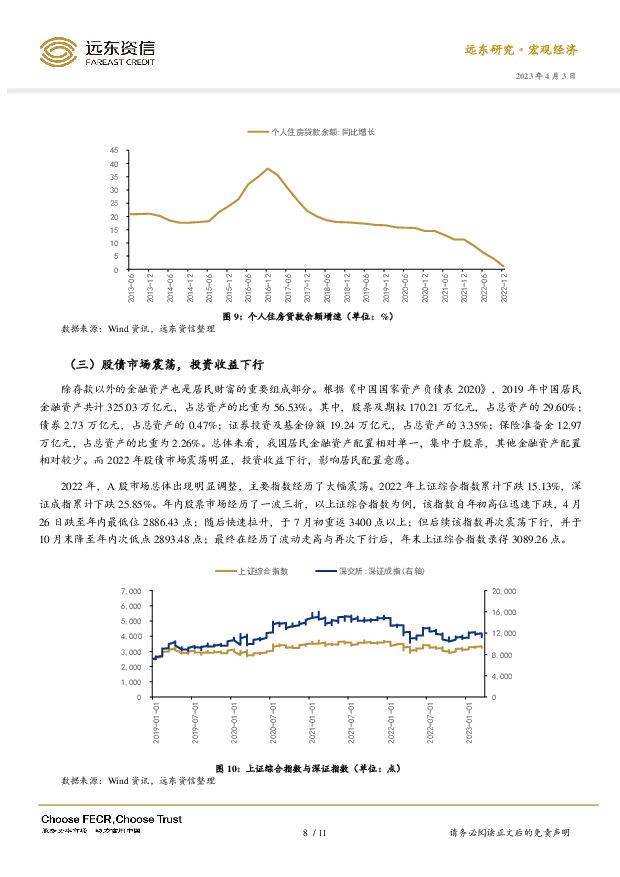

摘要:居民储蓄是指居民可支配收入中扣除消费支出之后的剩余部分,可用于实物投资或金融投资,居民存款则是居民金融投资中的一部分。所谓“超额储蓄”,实则指实际居民储蓄与预期居民储蓄的差值。笔者以2020年以前的居民储蓄率为基准进行拟合。经测算,2022年末居民储蓄率为33.47%,趋势拟合值为31.23%,超额储蓄率为2.24%。而2022年居民新增人民币存款178372亿元,同比多增73970亿元,创历史新高。笔者认为,居民存款快速增长不仅是信用创造的结果,也是居民预防性储蓄增加、居民存款与企业存款循环不畅的结果。居民存款变动的首要原因是2022年居民收入增长与经济增长同步放缓,消费支出受收入增长乏力、预期转弱以及消费场景缺失等因素影响出现萎缩,受此两方面影响,居民储蓄被动增长。从不同收入群体的收入增长来看,中低收入人群收入增长滑坡最为显著,其减少消费、增加预防性储蓄的可能性更大。从居民消费支出的细项来看,居民在保障基本生活支出的同时,文化娱乐支出明显萎缩。除此之外,居民存款增多还受居民资产配置影响。住房资产长期是我国居民财富贮藏的重要手段之一,而近年来房地产市场的供需两弱导致居民对住房投资信心下降。房地产行业供给端存在民营房企债务违约集中爆发、期房停工引发“停供潮”、房企投资态度消级等问题,而需求端虽有诸多政策加持但商品房销售持续低迷,个人住房贷款余额增速已于2022年末跌至1.2%。除存款以外的金融资产也是居民财富的重要组成部分,2022年股债市场震荡明显,投资收益下行,影响居民配置意愿。2022年A股市场总体出现明显调整,主要指数经历了大幅震荡。债券市场同样经历了一波三折,10年期国债到期收益率于年内反复震荡,并于第四季度大幅上行,导致理财净值普遍受损,引发投资者赎回理财。综上所述,居民新增存款飙升是收入增长放缓、消费支出萎缩、房地产行业深度调整以及其他金融资产投资收益下行等多重因素综合作用的结果。当前有观点认为高额新增存款可以转化为消费。但这属于本末倒置,存款变动属于收入与消费变动的被动结果。从最新数据来看,2023年1-2月,社会消费品零售总额77067亿元,同比增长3.5%,增速较上年末回升5.3个百分点;消费的回升主要受疫情防控较快平稳转段、消费场景增多,叠加春假假期影响。1-2月居民新增人民币存款共计69926亿元,较上年同期增长18749亿元,可见并不存在存款向消费转化。提振消费的源动力并非存款,而是收入增长。如果经济基本面持续好转、劳动力市场有所改善,居民收入增长回暖,尤其是中低收入人群收入增速回升,将带动消费需求扩张。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

《上海市转型金融目录(试行)》点评:明确分级信息披露要求,助力转型金融体系建设 远东资信 2024-04-15(7页) 附下载

》点评:明确分级信息披露要求,助力转型金融体系建设 远东资信 2024-04-15(7页) 附下载")

摘要2023年12月,上海市地方金融监督管理局等4部门联合制定并发布了《上海市转型金融目录(试行)》...

590.57 KB共7页中文简体

2周前90315积分

-

地方产业投资平台公司初探 远东资信 2024-03-15(9页) 附下载

附下载")

本文所定义的地方产业投资平台公司(简称“地方产投”)是地方政府或政府部门实际控制的企业法人,他们通常...

477.6 KB共9页中文简体

1个月前28320积分

-

2024年政府工作报告学习体会:着力加强信用服务体系建设,全力支持新质生产力发展 远东资信 2024-03-06(4页) 附下载

附下载")

3月5日,国务院总理李强在向十四届全国人大二次会议所作2024年政府工作报告(以下简称“政府工作报告...

381.1 KB共4页中文简体

1个月前32815积分

-

地方国有数据公司发展现状初探 远东资信 2024-02-29(8页) 附下载

附下载")

近年以来,我国地方国有数据公司不断涌现,成为推进地方数据业务发展的重要载体。从地方国有数据公司成立背...

393.26 KB共8页中文简体

2个月前77310积分

-

科技型企业信用评级方法与模型探究 远东资信 2024-02-26(11页) 附下载

附下载")

摘要近年来相关政策大力支持科技型企业债务融资,但是科技产业内涵丰富,需要准确界定科技型企业范围。参考...

446.87 KB共11页中文简体

2个月前93115积分

-

人形机器人行业发展简述及前景预测 远东资信 2024-01-26(8页) 附下载

附下载")

2023年是人形机器人行业发展迅速的一年。人形机器人产业在政策支持、资本投资、技术准备和社会舆论等方...

388.73 KB共8页中文简体

3个月前92120积分

-

《温室气体自愿减排交易管理办法(试行)》与新CCER方法学解读 远东资信 2024-01-01(8页) 附下载

》与新CCER方法学解读 远东资信 2024-01-01(8页) 附下载")

2023年10月19日,生态环境部和市场监管总局联合发布《温室气体自愿减排交易管理办法(试行)》(下...

662.92 KB共8页中文简体

4个月前13215积分

-

2023年9月财政数据点评:财政收入边际回升,万亿特别国债带动赤字扩张 远东资信 2023-11-14(12页) 附下载

附下载")

公共财政收入方面,9月,全国公共财政收入14917亿元,同比下降1.26%,增速比上月回升3.3个百...

476.04 KB共12页中文简体

2023-11-1615915积分

-

中国旅游业运行现状与发展分析:疫情影响减弱叠加出游限制“松绑”,旅游市场显著升温 远东资信 2023-09-26(14页) 附下载

附下载")

旅游业是国民经济的战略性支柱产业,《“十四五”旅游业发展规划》发出建设“旅游强国”的号召。2020年...

539.54 KB共14页中文简体

2023-09-287420积分

-

2023年8月房地产行业观察与债市运行动态:商品房销售延续低迷态势,政策优化预期进一步增强 远东资信 2023-09-19(17页) 附下载

附下载")

商品房量价:8月份国内30大中城市商品房成交面积为949.19万m2,环比下降0.09%,同比下降2...

649.58 KB共17页中文简体

2023-09-2060720积分

-

2023年7月房地产行业观察与债市运行动态:商品房需求持续疲弱,相关政策将继续优化 远东资信 2023-08-22(20页) 附下载

附下载")

商品房量价:7月份国内30大中城市商品房成交面积为950.05万m2,环比下降23.37%,同比下降...

735.76 KB共20页中文简体

2023-08-2399320积分

-

2023年6月财政数据点评:财政收支两端走弱,多项税收优惠政策延续优化 远东资信 2023-08-05(13页) 附下载

附下载")

公共财政收入方面, 6 月,全国公共财政收入 19511 亿元,同比增长5.57%,财政收入增速放缓...

452.62 KB共13页中文简体

2023-08-0779915积分

-

国家先进制造业集群发展研究初探 远东资信 2023-08-01(14页) 附下载

附下载")

2022年11月30日,工信部公布45个国家先进制造业集群的名单,涵盖新一代信息技术、高端装备、新材...

866.19 KB共14页中文简体

2023-08-0253410积分

-

2023年5月财政数据点评:财政收入增速放缓,基建类支出明显下滑 远东资信 2023-07-24(12页) 附下载

附下载")

公共财政收入方面,5月,全国公共财政收入16521亿元,同比增长32.74%。5月,财政收入增速放缓...

476.35 KB共12页中文简体

2023-07-2538115积分

-

国际可持续准则理事会发布两项财务报告可持续披露准则 远东资信 2023-07-24(9页) 附下载

附下载")

2023年6月26日,国际可持续准则理事会发布《国际财务报告可持续披露准则第1号——可持续相关财务信...

365.96 KB共9页中文简体

2023-07-2529715积分

-

房地产发展新模式研究 远东资信 2023-07-14(11页) 附下载

附下载")

2021年12月,中央经济工作会议上首次提出房地产业“探索新的发展模式”理念,此后在各类重要工作会议...

572.24 KB共11页中文简体

2023-07-1577215积分

-

国家先进制造业集群发展研究初探 远东资信 2023-07-13(14页) 附下载

附下载")

2022年11月30日,工信部公布45个国家先进制造业集群的名单,涵盖新一代信息技术、高端装备、新材...

1.13 MB共14页中文简体

2023-07-1572210积分

-

《关于金融支持全面推进乡村振兴 加快建设农业强国的指导意见》点评:金融支持乡村振兴与农业强国建设大有可为 远东资信 2023-06-29(6页) 附下载

附下载")

6月16日,为深入贯彻党的二十大、中央经济工作会议、中央农村工作会议精神,完整、准确、全面贯彻新发展...

407.9 KB共6页中文简体

2023-07-1363115积分

-

《中国金融稳定报告(2022)》解读 远东资信 2023-06-13(13页) 附下载

》解读 远东资信 2023-06-13(13页) 附下载")

2023年5月19日,中国人民银行发布《中国金融稳定报告(2022)》,对2021年中国经济发展与金...

561.3 KB共13页中文简体

2023-06-1423715积分

-

2023年4月财政数据点评:财政收入平稳回升,土地出让收入降幅收窄 远东资信 2023-06-09(13页) 附下载

附下载")

公共财政收入方面,4月,全国公共财政收入20830亿元,同比增长69.96%。今年4月财政收入增幅高...

466.56 KB共13页中文简体

2023-06-1069215积分