建筑行业深度报告:多重因素下,建筑央企投资机会几何东方证券2023-04-03.pdf

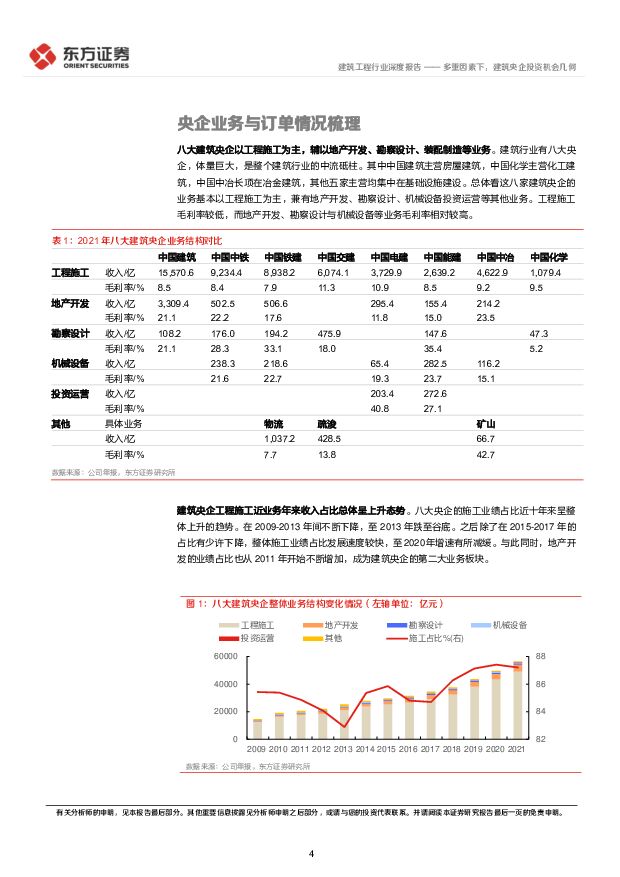

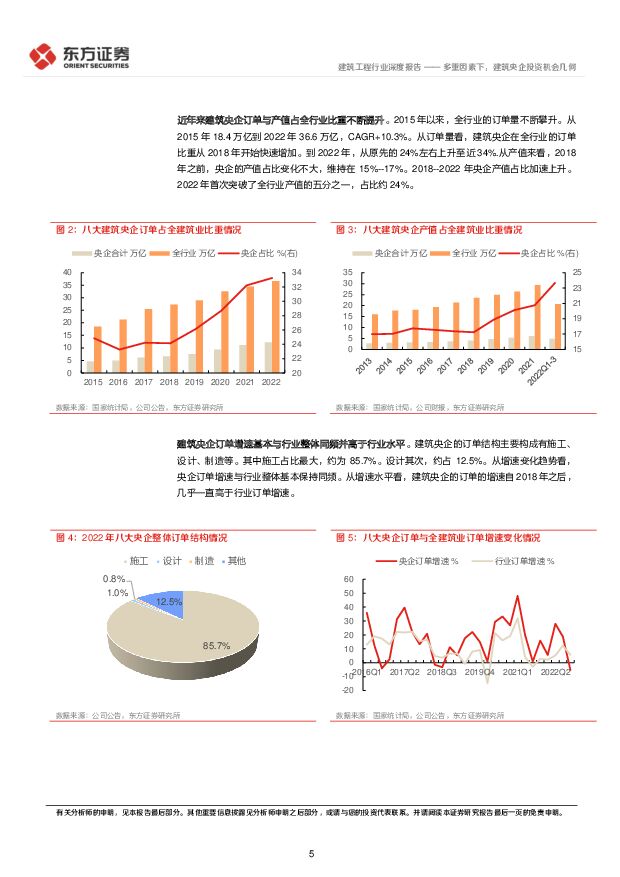

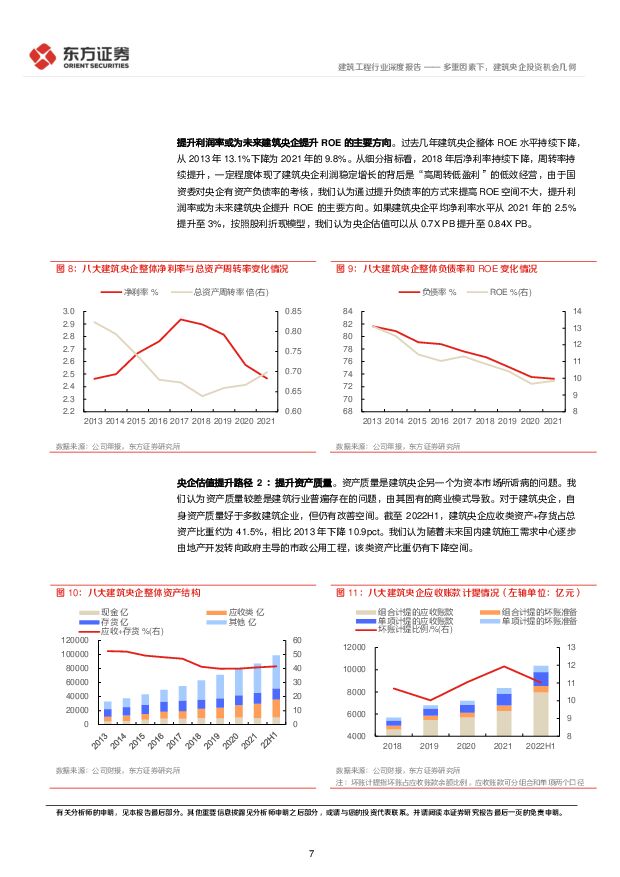

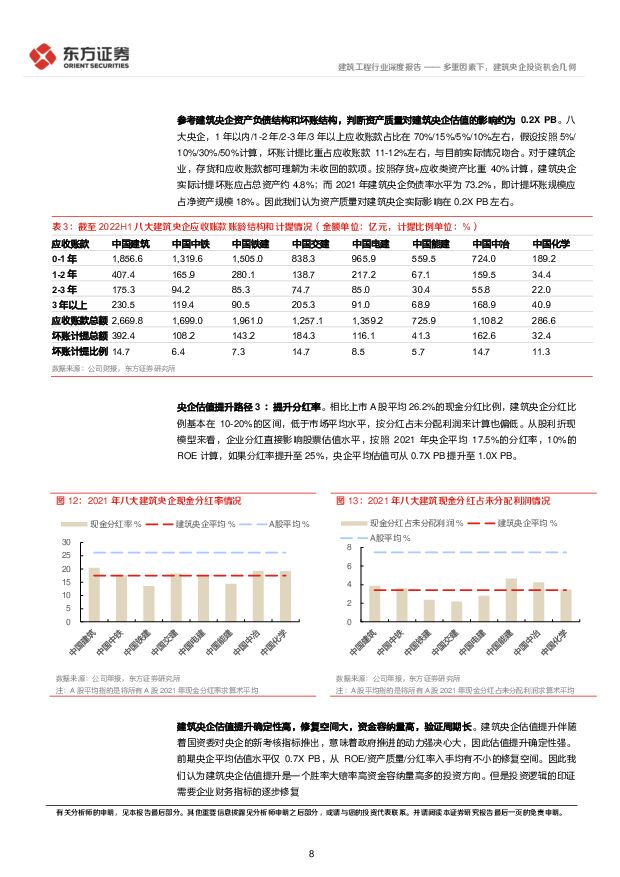

摘要:建筑央企在资本市场上具备多重身份。建筑央企作为建筑行业内规模最大资质最全的企业,近期受到资本市场的广泛关注。八大建筑央企中除去中国建筑主营建筑施工,中国化学主营化学工程建筑,中国中冶强项在冶金工程外,其他央企主业均为基建施工。同时建筑央企均有一定比例的海外工程业务收入。因此近期除了央企估值提升逻辑,还在“一带一路“,基建稳增长等因素催化下得到市场的高度关注。央企估值提升是个长期投资方向,胜率大赔率高资金容纳量多。2023年2月底,央企估值提升伴随着国资委2023年提出“一利五率“考核指标重获市场关注。“一利五率”考核指标下ROE代替了净利润,体现了高质量发展的考核取向,也体现了政府对提升央企估值水平的决心。长期以来,央企市净率低于1,背后是ROE低,资产质量差,现金分红少,行业增速低等资本市场诟病的问题。对应痛点,我们认为央企估值水平从ROE/资产质量/分红率等方面入手均有不小修复空间。总体看建筑央企估值提升胜率大赔率高资金容纳量多,是个长期投资方向。PMI是基建投资更好的前瞻指标,可从PMI变化判断基建投资机会。基建央企本身股票收益有一定周期性,但与基建投资周期关系并不大。我们对基建企业股票收益进行拆分归因,发现估值水平对股价影响明显高于业绩增长,而且到位资金,企业订单收入,宏观数据等都滞后于基建板块估值水平的变动。实际上市场对基建板块的预期来自于对经济景气度的判断,因此PMI作为经济景气度判断的量化指标,一定程度可以作为基建板块投资的信号。多事件催化下,一带一路存在投资机会。一带一路相关的上市公司不仅包括建筑央企,还有四个国际工程公司。对国际工程公司收益进行拆分,可以发现业绩增长和估值波动对股票价格的影响均不可忽视。其中业绩增长和国内基建投资增速相关,估值波动则与基建股票估值变动基本同向。在经济逐步复苏背景下,基建板块投资性价比并不高,但在第三届一带一路峰会+一带一路十周年+中东外交发力等多重事件因素催化下,短期一带一路存在较好的投资机会。建筑央企在资本市场上具备多重身份,多因素催化下,可就央企估值提升与一带一路进一步关注建筑央企。建议关注中国建筑(601668,未评级),中国中铁(601390,未评级)顶,中国铁建(601186,未评级),中国交建(601800,未评级)风险提示:国资委新考核落地存不确定性,一带一路关注度持续性弱,假设条件变化影响测算结果,数据拟合比对存在一定局限性,短期波动风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业2024年中期投资策略:猪周期拐点渐近,养殖链全面受益 开源证券 2024-05-07(77页) 附下载

附下载")

核心观点1.生猪:猪周期拐点渐近,乘势布局正当时猪周期反转逻辑持续强化,(1)2024年3月我国能繁...

4.4 MB共77页中文简体

2天前76020积分

-

公用环保2024年5月投资策略:公用环保业绩稳健增长,火电盈利能力显著增强 国信证券 2024-05-07(37页) 附下载

核心观点市场回顾:4月沪深300指数上涨1.89%,公用事业指数上涨1.30%,环保指数2.39%,...

4.78 MB共37页中文简体

2天前78020积分

-

传媒互联网行业2024年中期投资策略:AI应用落地生根,内容复兴行而不辍 开源证券 2024-05-07(59页) 附下载

1、传媒板块2024年上半年整体震荡,涨幅靠后,估值回落传媒板块自2023年10月以来市场表现整体震...

4.34 MB共59页中文简体

2天前64920积分

-

化工行业2024年中期投资策略:化工周期新起点,看好中国化工稳定供应全球 开源证券 2024-05-07(42页) 附下载

供给端:从国内角度,本轮自2022年以来的化工扩产周期进入尾声,随着《政府工作报告》再设单位GDP能...

3.79 MB共42页中文简体

2天前80520积分

-

HTI中国消费行业5月投资报告:分红率如期提高,资金面预期改善 海通国际 2024-05-07(56页) 附下载

需求:24年4月重点跟踪的8个行业中6个保持正增长,2个负增长。实现双位数增长的行业有次高端及以上白...

3.67 MB共56页中文简体

2天前47520积分

-

家电行业4月月报及5月投资策略:内需稳健向好,外销景气延续 国联证券 2024-05-07(40页) 附下载

投资观点白电: 2024年空调内销量预计以围绕新平台盘整为主, 政策加持下, 冰洗更新大周期有望强化...

2.37 MB共40页中文简体

2天前99220积分

-

电子行业2024年中期投资策略:半导体景气度持续回暖,重视消费电子、AI、自主可控 开源证券 2024-05-07(55页) 附下载

附下载")

核心观点1.观点:随着下游需求逐渐复苏,2024年电子板块受益于低基数效应,同比增长显著,重点关注消...

2.74 MB共55页中文简体

2天前62220积分

-

房地产行业2024年中期投资策略:供需两端重塑,低成本走出危机 开源证券 2024-05-07(31页) 附下载

附下载")

1.明确房地产发展新模式,消化存量+优化增量。2024年以来,中央层面连续出台政策频出,五年期LPR...

1.7 MB共31页中文简体

2天前40220积分

-

出版行业深度报告:详解所得税政策变化对出版业绩影响机制及投资启示 东吴证券 2024-05-07(17页) 附下载

附下载")

图书零售市场2023年平稳修复,2023年出版企业营收平稳增长,2024Q1延续稳定:(1)行业方面...

867.89 KB共17页中文简体

2天前27020积分

-

非银行金融行业跟踪:投资者风险偏好回升,非银板块估值修复有望持续 东兴证券 2024-05-07(8页) 附下载

附下载")

证券:本周两个交易日市场日均成交额环比大增约2800亿至1.13万亿;两融余额(4月29日,周一)微...

817.08 KB共8页中文简体

2天前68520积分

-

长安汽车 华为引望投资合作进展顺利,智能化稳定发展 东吴证券 2024-05-07(3页) 附下载

附下载")

长安汽车(000625)投资要点公告要点:5月6日长安汽车公告称,目前公司与华为于1月6日注册的引望...

481.63 KB共3页中文简体

2天前68218积分

-

林洋能源 2023年年报及2024一季报点评:业绩稳健增长,高分红彰显投资价值 东吴证券 2024-05-07(3页) 附下载

附下载")

林洋能源(601222)投资要点事件:公司发布2023年报及2024一季报,公司2023年实现营收6...

522.57 KB共3页中文简体

2天前11918积分

-

企业出海系列(Ⅲ):策略视角下:如何看待化工出海的投资机遇? 国金证券 2024-05-07(27页) 附下载

宏观新阶段下,出海或将为化工企业提供第二增长曲线自上而下出发,化工板块的出海机会主要集中在哪些细分板...

2.3 MB共27页中文简体

2天前95110积分

-

A股投资策略周报:如果美国经济“显著放缓”:全球资产配置或将“大洗牌” 国金证券 2024-05-07(23页) 附下载

前期报告提要与市场聚焦对于美国经济“偏空”观点回溯:从“放缓”到“显著放缓”。谈谈过去一年以来我们对...

3.41 MB共23页中文简体

2天前8210积分

-

证券行业研究2023&24Q1业绩综述:投资业务为胜负手,关注低基数下业绩弹性 国金证券 2024-05-06(13页) 附下载

附下载")

核心观点:业绩表现:23年净利微增&24Q1显著承压,投资业务左右盈利表现。1)A股上市券商23年合...

1.59 MB共13页中文简体

3天前13720积分

-

电力设备及新能源行业周报:产业周跟踪,一季度电网投资高增,G7明确2035年弃煤 华福证券 2024-05-06(16页) 附下载

附下载")

投资要点:新能源汽车和锂电板块核心观点:IRA细则落地释放部分灵活性,珠海-深圳低空航线正式开通。1...

1.25 MB共16页中文简体

3天前39520积分

-

通信行业2024年中期投资策略:新质生产力时代的“AI算力+国产替代+卫星”革命 开源证券 2024-05-06(59页) 附下载

附下载")

核心观点1、回顾与展望:板块估值仍处于较低水平,聚焦“AI算力+国产替代+卫星”三条核心赛道截至20...

4.88 MB共59页中文简体

3天前41420积分

-

通信行业2024年5月投资策略暨财报总结:关注AI主线、出海及一季度复苏板块 国信证券 2024-05-06(47页) 附下载

附下载")

核心观点4月行情回顾:板块表现强于大市。4月沪深300指数全月上涨0.24%,通信(申万)指数全月下...

3.39 MB共47页中文简体

3天前11320积分

-

消费电子:北美CSP厂商财报发布,AI投资力度持续 天风证券 2024-05-06(31页) 附下载

附下载")

AI:北美CSP厂商财报发布,AI投资力度持续。微软:微软发布FY24Q3财报,智能云收入为267亿...

3.96 MB共31页中文简体

3天前52920积分

-

食品饮料行业2024年度中期投资策略:白酒势能不减,大众品枯木逢春 开源证券 2024-05-06(27页) 附下载

附下载")

核心观点1.市场表现:食品饮料年初至今跑输大盘,板块市值增长主因预期利润增加2024年1-4月食品饮...

1.13 MB共27页中文简体

3天前16020积分