宏观经济研究周报:复苏高度不可高估申港证券2023-04-03.pdf

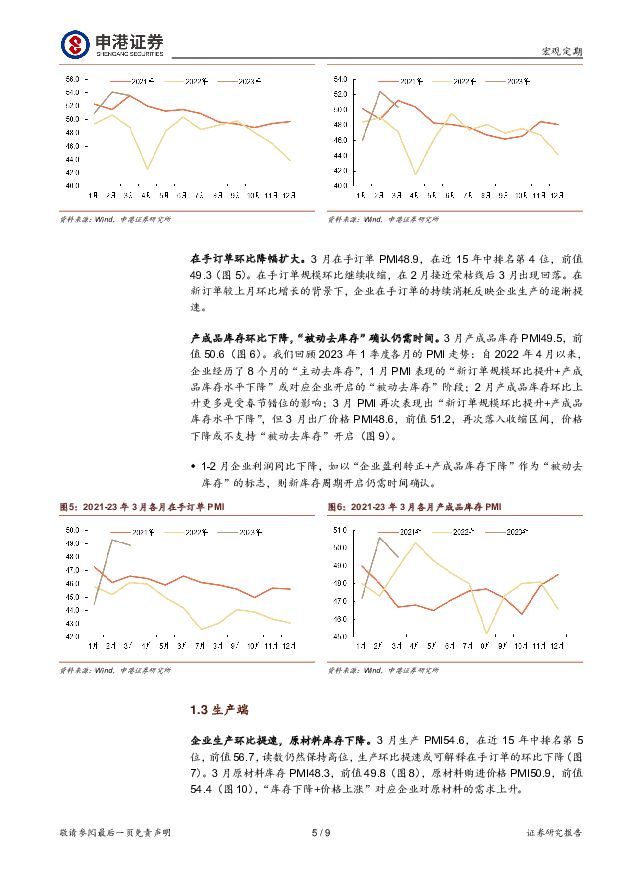

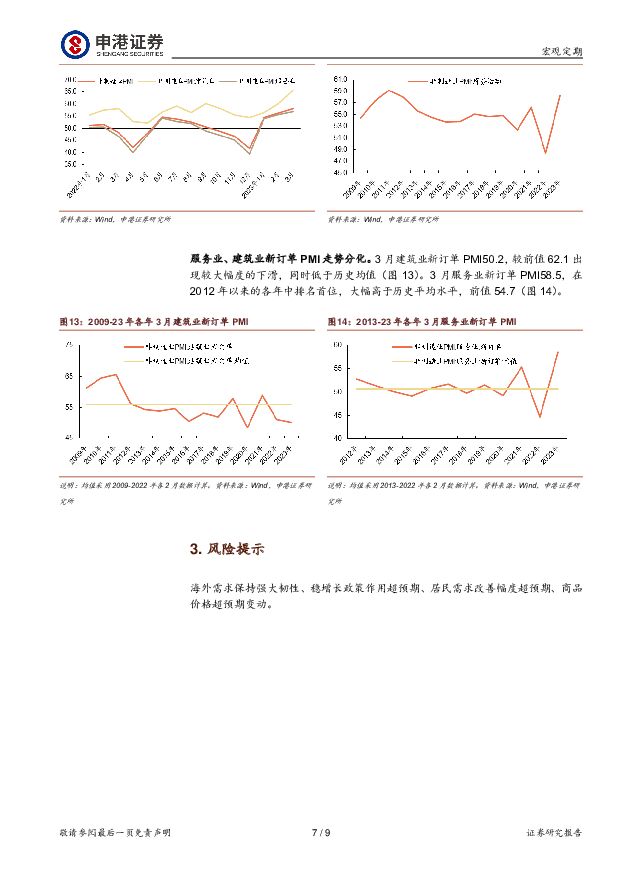

摘要:投资摘要:3月制造业和非制造业PMI均位于荣枯线以上,经济环比继续向上修复。尽管企业新订单、生产等指数显示景气度提升,但价格指数仍缺乏上行动力,叠加1-2月企业利润同比下滑,目前判断企业进入“被动去库存”为时尚早。通胀粘性未来或要求美联储将联邦基金利率保持高位,经济仍存在硬着陆风险,在外需趋弱的影响下,对我国经济复苏的高度或应保持谨慎乐观。制造业PMIPMI强于荣枯线,并出现季节性错位。2023年3月制造业PMI51.9,前值52.6,保持在荣枯线之上。从历史上看,PMI在3月通常为1季度的高点,仅在2022年和今年低于2月。2022年3月疫情开始在全国扩散,对制造业生产造成了较大的影响。而今年3月PMI较2月走低可能原因有二:一是各项支持政策前置发力,2月PMI和社融冲高幅度领先季节性;二是经济修复的斜率在趋缓。目前来看,我们更倾向于第一种解释。PMI高于3月历史均值,排名靠前。2023年3月PMI在2009年以来的15年中排名第6位,高于历史均值0.3,制造业生产环比改善程度较为显著。需求端环比改善程度小幅弱于2021年。3月新订单PMI53.6,前值54.1。与历史相比,新订单PMI在近15年中排名第5位,与2021年持平。新出口订单PMI50.4,较前值52.4有走弱的迹象。在过去15年中,新出口订单PMI排名第8位,低于2021年,出口压力开始逐渐显现。在手订单环比降幅扩大。3月在手订单PMI48.9,在近15年中排名第4位,前值49.3。在手订单规模环比继续收缩,在2月接近荣枯线后3月出现回落。在新订单较上月环比增长的背景下,企业在手订单的持续消耗反映企业生产的逐渐提速。产成品库存环比下降,“被动去库存”确认仍需时间。3月产成品库存PMI49.5,前值50.6。我们回顾2023年1季度各月的PMI走势:1月PMI表现的“新订单规模环比提升+产成品库存水平下降”或对应企业开启的“被动去库存”阶段;2月产成品库存环比上升更多是受春节错位的影响;3月PMI再次表现出“新订单规模环比提升+产成品库存水平下降”,但3月出厂价格PMI48.6,前值51.2,再次落入收缩区间,价格下降或不支持“被动去库存”开启。企业生产环比提速,原材料库存下降。2月生产PMI54.6,在近15年中排名第5位,前值56.7,读数仍然保持高位,生产环比提速或可解释在手订单的环比下降。3月原材料库存PMI48.3,前值49.8,原材料购进价格PMI50.9,前值54.4,“库存下降+价格上涨”对应企业对原材料的需求上升。出厂价格和原材料价格走势分化。3月出厂价格PMI48.6,较前值51.2回落至荣枯线以下;3月原材料价格PMI50.9,前值54.4。在下游需求持续修复的作用下,企业出厂价格应同步走高,同时对原材料的需求也将导致价格上涨。但目前出厂价格并未出现环比上行,与历史各年3月相比,48.6的读数也偏低。非制造业PMI非制造业景气度持续提升。3月非制造业PMI58.2,在近15年中排名第2位,前值56.3。建筑业作为逆周期调节的重要工具在2022年全年都保持了较高的景气度。对比去年,疫情对国民经济的影响逐步消退,国家层面或认为基建的必要性减弱。在这样的设计下,未来建筑业PMI或难以保持较高的位置。服务业、建筑业新订单PMI走势分化。3月建筑业新订单PMI50.2,较前值62.1出现较大幅度的下滑,同时低于历史均值。3月服务业新订单PMI58.5,在2012年以来的各年中排名首位,大幅高于历史平均水平,前值54.7。风险提示:海外需求保持强大韧性、稳增长政策作用超预期、居民需求改善幅度超预期、商品价格超预期变动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

4天前820积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

附下载")

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

4天前020积分

-

宏观经济专题研究:中美日三国M2统计口径比较研究 国信证券 2024-04-25(15页) 附下载

附下载")

核心观点货币供应量统计的基本原则。(1)现行国际统计规则当中,货币被当成一种具备较高流动性的金融资产...

701.03 KB共15页中文简体

4天前215积分

-

沪深300:市场信心有所增强 申港证券 2024-04-24(7页) 附下载

附下载")

上周各主要指数表现分别为:沪深300上涨1.89%,上证指数上涨1.52%,深成指上涨0.58%、创...

618.74 KB共7页中文简体

5天前210积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

附下载")

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

6天前520积分

-

汽车行业研究周报:比亚迪产品矩阵进一步丰富 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:比亚迪产品矩阵进一步丰富近期,比亚迪发布了豹8、SUPER3、SUPER9三款全...

1.06 MB共10页中文简体

6天前220积分

-

轻纺美妆行业周报:2024年3月份社会消费品零售总额增长3.1% 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:2024年3月份社会消费品零售总额增长3.1%2024年3月份社会消费品零售总额...

943.65 KB共10页中文简体

6天前220积分

-

电力设备行业研究周报:氢能产业有望加速发展 申港证券 2024-04-23(9页) 附下载

附下载")

投资摘要:每周一谈:氢能产业有望加速发展近期,四川省发布了《四川省进一步推动氢能全产业链发展及推广应...

1 MB共9页中文简体

6天前220积分

-

宏观经济研究周报:国内一季度GDP超预期,美联储降息预期降温 财信证券 2024-04-23(14页) 附下载

附下载")

本周观点:国内方面,3月规上工业增加值增长4.5%,较1-2月份回落2.5个百分点,环比增速转负,工...

968.15 KB共14页中文简体

6天前215积分

-

乖宝宠物 年报点评:主粮收入年内高增,自有品牌提升盈利 申港证券 2024-04-22(5页) 附下载

附下载")

乖宝宠物(301498)事件:公司发布2023年年报及24年一季报,23年实现营收/归母净利润43....

729.39 KB共5页中文简体

7天前218积分

-

宏观经济宏观周报:国内旧经济增长动能持续改善 国信证券 2024-04-22(13页) 附下载

附下载")

核心观点国内旧经济增长动能持续改善。国信高频宏观扩散指数更多聚焦于以房地产行业主导的上游产业变化,因...

715.64 KB共13页中文简体

7天前215积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

附下载")

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1周前215积分

-

宏观经济评论 第一上海证券 2024-04-18(3页) 附下载

附下载")

第一上海——美股宏观策略周报政治事件伊朗对以色列展开报复,实际上要的是面子,并不想把冲突加剧。但是以...

500.17 KB共3页中文简体

1周前615积分

-

策略周报:短期行情或受政策主导 申港证券 2024-04-18(7页) 附下载

附下载")

投资摘要:深成指下跌3.32%、创业板指下跌4.21%,中证500下跌1.81%。上周多数行业板块下...

606.44 KB共7页中文简体

1周前210积分

-

2024年二季度宏观经济展望:经济底部逐渐明朗,政策仍需细化落实 华龙证券 2024-04-17(34页) 附下载

附下载")

2024年一季度,全球经济依旧维持弱势复苏,部分经济体持续承压,需求疲软仍是主要拖累因素。全球制造业...

3.2 MB共34页中文简体

1周前415积分

-

食品饮料行业研究周报:茅台批价波动影响板块,劲仔Q1业绩预告靓丽 申港证券 2024-04-16(9页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-5.66%,在申万31个行业中排名第28,跑输沪深300指数3.0...

1.15 MB共9页中文简体

1周前720积分

-

通信行业研究周报:固网宽带速率再创新高 申港证券 2024-04-16(9页) 附下载

附下载")

投资摘要:每周一谈:2023年Q4,国内固定宽带平均下载速率再创新高。2023年Q4,固定宽带平均下...

857.36 KB共9页中文简体

1周前220积分

-

汽车行业研究周报:3月销量提升明显 申港证券 2024-04-16(10页) 附下载

附下载")

投资摘要:每周一谈:3月销量提升明显2024年3月全国汽车销量、库存情况等数据公布,在国家促消费政策...

1.23 MB共10页中文简体

1周前420积分

-

轻纺美妆行业周报:商务部等14部门联合发布《推动消费品以旧换新行动方案》 申港证券 2024-04-16(10页) 附下载

附下载")

投资摘要:每周一谈:商务部等14部门联合发布《推动消费品以旧换新行动方案》近日,商务部等14部门联合...

951.55 KB共10页中文简体

1周前720积分

-

电力设备行业研究周报:3月动力电池装车量稳步增长 申港证券 2024-04-15(11页) 附下载

附下载")

投资摘要:每周一谈:3月动力电池装车量稳步增长新能源汽车稳定增长。2024年3月,我国新能源汽车销量...

1.36 MB共11页中文简体

1周前220积分