房地产行业事件点评:华润置地:核心净利润稳健增长,央企龙头资金优势充沛中银证券2023-03-29.pdf

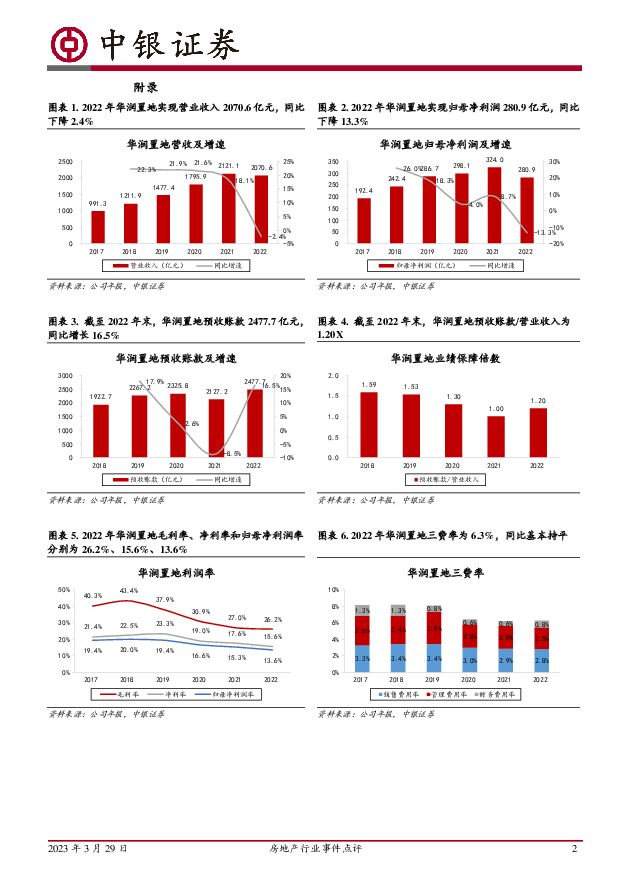

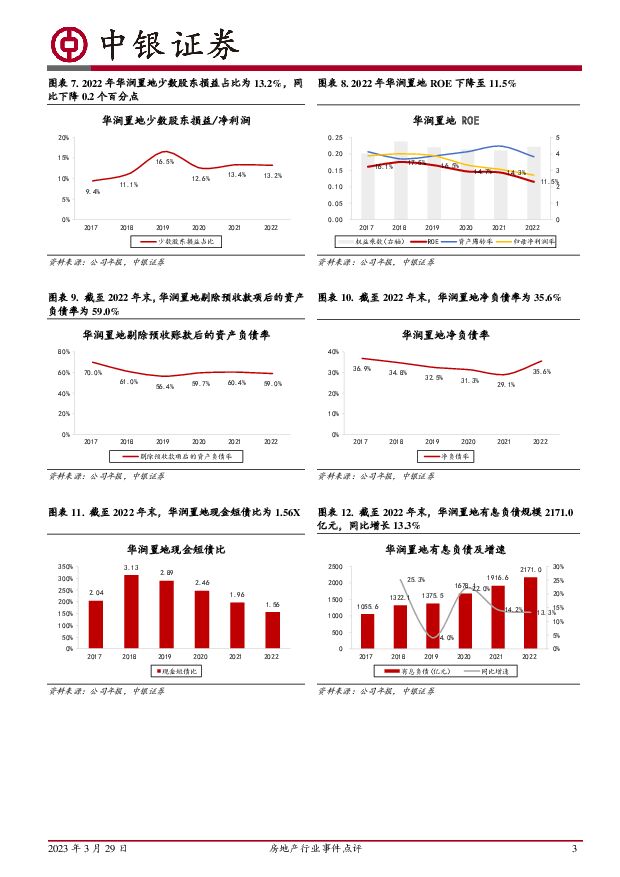

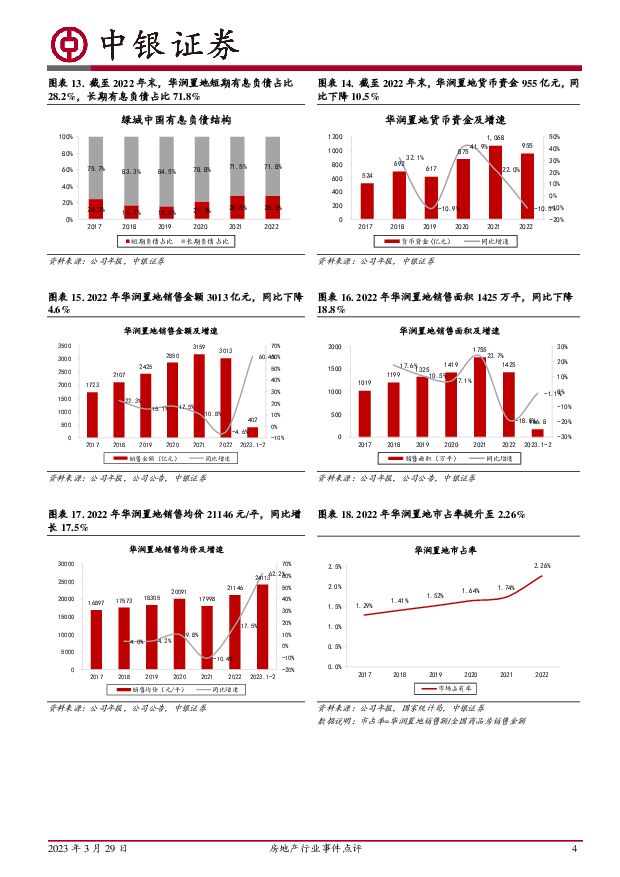

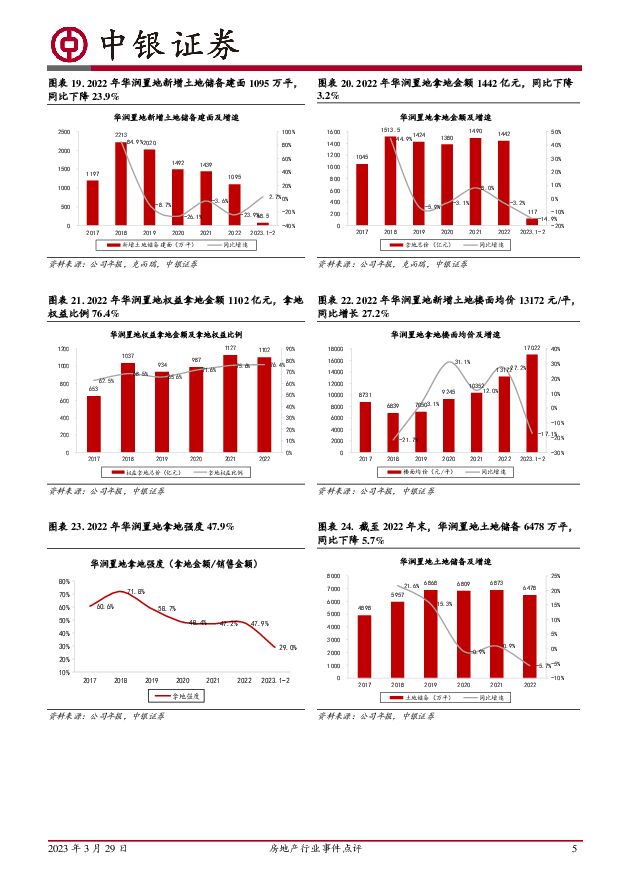

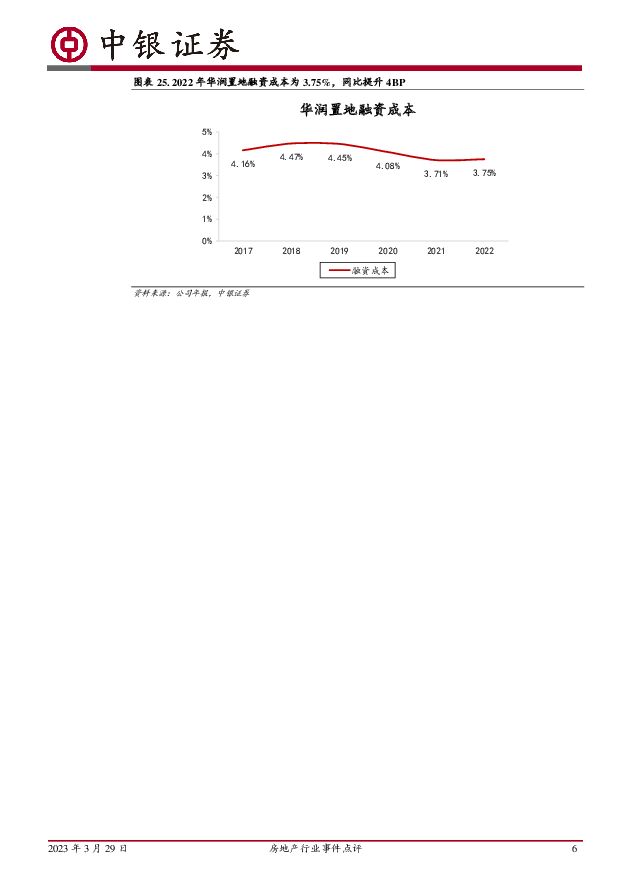

摘要:事件:华润置地发布2022年年报,实现营业收入2070.6亿元,同比-2.4%;归母净利润280.9亿元,同比-13.3%;归母核心净利润270.0亿元,同比+1.5%。公司拟每股派发现金红利1.401元(含税),分红率为35.6%。核心观点受地产开发业务结算规模下行、投资性物业租金减免的双重影响,公司营收规模有所下降,但核心净利润规模仍有增长;利润率水平处于行业领先地位。2022年公司营业收入同比下降2.4%。其中地产开发物业收入1761.6亿元,同比下降4.2%,主要是由于结算规模下降,2022年公司结算面积1233万平,同比下降16.5%;投资性物业收入170.2亿元,同比下降2.4%,主要是受到租金减免的影响。2022年公司归母净利润同比减少13.3%,主要是因为:1)结算利润率下行;2)财务费用同比增加38.1%至17亿元,财务费用率较2021年提升了0.2个百分点至0.8%;3)2022年投资收益41.0亿元,同比下降4.6%。但同时,我们也注意到随着经营效率的提升,公司的销售费用率和管理费用率分别改善0.1和0.2个百分点至2.8%、2.6%。少数股东损益42.8亿元,同比下降14.3%,少数股东损益占净利润的比重同比下降0.2个百分点至13.2%。盈利能力虽然有所下降,但利润率水平仍处于行业的领先地位。2022年公司毛利率、净利率、归母净利润率分别为26.2%、15.6%、13.6%,同比分别下降0.8、2.0、1.7个百分点,ROE也因此下降2.8个百分点至11.5%。2022年公司扣除投资物业重估增值后的核心归母净利润为270.0亿元,同比增长1.5%;归母核心净利润率为13.0%,同比提升0.5个百分点。截至2022年末,公司预收账款2477.7亿元,同比增长16.5%,预收款项/营业收入的比例为1.20,同比提升0.19,未来业绩保障程度明显提升。公司在手现金充裕,充分利用低息融资成本优势。1)在手资金充裕,受限现金占比较小。截至2022年末,公司非受限现金955.4亿元,同比下降10.5%,受限现金19.2亿元,同比下降2.6%,受限现金占总现金的比重不到2%。2)公司拓展融资渠道,优化债务结构,降低融资成本。截至2022年末,公司有息负债规模2171亿元,同比增长13.3%;一年内到期的短期有息负债占比28.2%,同比下降0.2个百分点;平均债务期限拉长至5.4年。公开市场融资方面,公司2022年以公司债、中期票据及资产支持专项计划等方式,合计融资391亿元。融资成本维持行业内最低梯队,2022年平均融资成本约3.75%,较2021年小幅上升4BP。3)截至2022年末,公司剔除预收账款的资产负债率59.0%,较2021年下降1.4个百分点;净负债率35.6%,较2021年提升6.5个百分点;现金短债比为1.56X,较2021年下降0.4X,“三道红线”稳居绿档。地产开发板块:1)销售:受益于高能级城市表现,销售规模排名不断提升。2022年公司实现销售金额3013亿元,同比下降4.6%;销售面积1425万平,同比下降18.8%;公司地产开发销售板块的排名上升至第四位,较2021年提升了4名,市占率也提升至2.26%,较2021年提升了0.52个百分点,进一步夯实行业低位。2022年公司销售均价同比提升了17.5%至21146元/平,主要是由于经济基本面相对较好、需求相对更有韧性的华东与华北地区销售额占比分别同比提升了8.6、5.7个百分点至22.7%和31.9%。2023年1-2月公司销售金额402亿元,同比增长60.4%,排名第五。2)拿地:坚持“调结构、调节奏、调布局”战略,聚焦高能级城市。2022年公司新获取项目71个,新增土地建面1095万平,同比下降-23.9%;由于一二线城市投资占比92%,楼面均价13172元/平,同比增长27.2%;拿地金额1442亿元,同比下降3.2%,拿地强度(拿地金额/销售金额)为47.9%,较2021年提升了0.7个百分点;权益拿地金额1102亿元,权益拿地比例同比提升0.8个百分点至76.4%。2023年1-2月公司拿地金额117亿元,同比虽下降14.9%,但排名拿地榜单第一位,拿地强度29.0%,同比下降25.6个百分点。3)土地储备:截至2022年年末,公司总土地储备6478万平,同比下降5.7%,其中开发物业土储5491万平,华东、华北、华南地区均占16%。2023年公司可售货源5384亿元,89%位于市场供求关系健康的一二线高能级城市。4)结算:2022年公司开发物业结算收入1761.6亿元,同比下降4.2%;结算面积1233万平,同比下降16.5%;开发物业结算毛利率维持在23.0%的行业高位,同比小幅下降0.7个百分点。截至2022年年末,公司已售未结的签约额为2493亿元,其中1632亿元计划于2023年结算,将对2023年的结算形成有效支撑。经营性不动产业务:2022年公司投资性物业收入170.2亿元,同比下降2.4%,剔除租金减免影响,收入192.6亿元,同比仍能实现10.5%的正增长,呈现稳健经营的能力,2023年该业务公司计划实现20%以上的收入增长;2022年投资性物业毛利率为65.6%,同比下降2.6个百分点。截至2022年年末,公司投资物业土储987万平,其中商业673万平,占比68.2%,重点布局北京、上海、深圳、广州、杭州、南京、成都等30个核心城市。以购物中心为代表的投资物业是公司重点发展的业务板块,未来2-3年仍将是新建购物中心投入运营的高峰期。1)购物中心:2022年公司购物中心实现收入137.6亿元,同比下降1.3%,剔除租金减免影响后,同比实际增长13.0%,出租率为96.2%,同比小幅降低0.8个百分点。2022年公司在深圳、南京等地获取优质商业综合体项目。截至2022年末,公司在营购物中心66个,面积798万平,同比增加19.3%,预计2026年末,在营购物中心增至111个。2)写字楼:2022年公司写字楼收入18.7亿元,同比下降3.0%,剔除租金减免影响后,同比实际增长10.1%,出租率79.2%,同比持平。截至2022年末,公司在营写字楼面积126万平,同比下降2.2%。3)酒店:2022年受疫情影响,酒店收入13.9亿元,同比下降11.1%;平均入住率41.7%,同比下降4.6个百分点。截至2022年末,公司在营酒店面积73万平,同比增长8.4%。轻资产管理业务:优质收并购后,物管规模实现突破。截至2022年末,公司旗下的华润万象生活(持股72.3%)的物业管理业务覆盖全国178个城市,合约面积达3.49亿平,较2021年末增加78.0%;全年实现收入120亿元,同比增加35.4%。其中住宅物业管理服务收入78亿元,商业运营及物业管理服务收入42亿元。2022年华润万象生活高质量并购禹洲物业服务、江苏中南物业服务和四川九洲千城物业服务,物管规模挺进行业前十。生态圈业务:公司发挥先发优势,加大长租、产业地产、代建代运营业务发展速度。依托大型场馆、大型基础设施及保障房建设的实践经验,积极拓展代建代运营业务,2022年成功中标深圳后海智慧城市运营服务商,服务片区占地面积达3.5平方公里,向“城市运营商”的转型迈出了实质性的步伐;产业地产聚焦智慧、健康两大产业领域,落地标杆项目,设立国内首批产业园Pre-REITs基金,进一步探索产业地产轻重并举的模式;推动保障性租赁住房建设,长租业务已进驻15个城市,在管56个项目、5.6万间房间,成功发行国内首单市场化机构运营的保障性租赁住房公募REIT,实现了投融管退闭环。2022年公司旗下的建筑施工、代建、长租和产业地产等生态圈业务实现收入182.7亿元,同比增长9.2%,其中建筑施工收入163.9亿元,代建代运营收入10.4亿元,长租公寓收入3.9亿元。公司充分利用资金优势,出手收并购机会,以相对较低的成本获取优质资产。在2021年的业绩会上,管理层曾表示公司手握400亿元的并购贷,将积极出手并购机会。2022年8月,公司收购了原属于世茂集团的北京分钟寺两项目股权、对应交易价为33.16亿元。项目紧邻北京东南四环,华润置地则通过收购,参与到了分钟寺这两个稀缺豪宅项目的开发中,利于公司在一线城市核心资产的占比提升。2022年12月28日,公司发布公告拟以124亿元的总代价收购华夏幸福持有的4家子公司的股权及债权,包括武汉长江中心、武汉中北路和南京大校场三个房地产项目,以及一个深圳的物业项目。其中前三个项目拿地成本累计199亿元,仅考虑拿地成本,交易对价相当于其六折。未来结利可期,长期市占率有望提升。投资建议公司作为央企龙头开发商,信用优势明显,融资渠道畅通,土地储备充沛,开发业务的销售表现和拿地强度都具备相对较强的韧性,2022年销售排名提升至第四位,市占率也首次破2%,进一步夯实了行业地位;投资物业稳健发展,租金收入有望重拾上涨趋势。同时,公司率先打开保租房REITs融资新渠道,引导行业向新模式转型,未来公司将继续受惠于公募REIT的业务前景及先发优势。我们建议持续关注。风险提示:房地产调控升级;销售超预期下行;融资收紧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

2小时前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

2小时前220积分

-

长海股份 业绩环比高增,结构优势凸显 中银证券 2024-04-25(9页) 附下载

长海股份(300196)公司发布2024年一季报,2024Q1营收5.8亿元,同减3.7%,归母净利...

1017.01 KB共9页中文简体

2小时前018积分

-

宇邦新材 焊带销量高增长,新产品研发提升竞争力 中银证券 2024-04-25(5页) 附下载

宇邦新材(301266)公司发布2023年年报与2024年一季报,盈利同比+51%/-4%,2023...

510.7 KB共5页中文简体

2小时前018积分

-

阳光电源 盈利持续较快增长,24Q1业绩亮眼 中银证券 2024-04-25(5页) 附下载

阳光电源(300274)公司发布2023年年报与2024年一季报,业绩分别同比增长163%/39%,...

507.45 KB共5页中文简体

2小时前018积分

-

王府井 王府井奥莱业务持续领跑,分红回购彰显信心 中银证券 2024-04-25(4页) 附下载

王府井(600859)公司发布2023年年报。23年公司实现营收122.24亿元,同比+13.19%...

459.85 KB共4页中文简体

2小时前218积分

-

世运电路 国内外市场双轮驱动,新兴板块持续开拓 中银证券 2024-04-25(5页) 附下载

世运电路(603920)公司发布2023年报及2024年一季报,23年利润率实现改善,24Q1收入盈...

650.25 KB共5页中文简体

2小时前218积分

-

鹏鼎控股 鹏鼎控股1Q24利润同比修复,持续创新拥抱应用新蓝海 中银证券 2024-04-25(5页) 附下载

鹏鼎控股(002938)公司发布2024年一季报,面对行业周期波动公司稳健经营,利润已现同比修复,伴...

697.25 KB共5页中文简体

2小时前018积分

-

龙迅股份 2024Q1业绩高增长,预付款项大增预示前景佳 中银证券 2024-04-25(4页) 附下载

龙迅股份(688486)公司发布2024年一季度报告,营收及归母净利润同比增长100%以上,研发投入...

457.64 KB共4页中文简体

2小时前218积分

-

科大讯飞 一季度收入延续增长态势,大模型实现多领域落地 中银证券 2024-04-25(4页) 附下载

科大讯飞(002230)近期,公司发布2023年年报,全年实现营业收入196.5亿元(同比+4.4%...

562.52 KB共4页中文简体

2小时前118积分

-

丽江股份 索道停运拖累Q1营收,供给优化增量可期 中银证券 2024-04-25(4页) 附下载

丽江股份(002033)公司发布2024年一季度业绩报告。24Q1公司实现营收1.80亿元,同比-0...

465.38 KB共4页中文简体

2小时前218积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

2小时前218积分

-

汇川技术 汇川技术工控业绩表现稳健,新能源车业务开始放量 中银证券 2024-04-25(5页) 附下载

汇川技术(300124)公司发布2023年年报与2024年一季报,业绩分别同比增长9.77%/8.5...

490.15 KB共5页中文简体

2小时前018积分

-

海利得 海利得主业稳健发展,新品拓展持续进行 中银证券 2024-04-25(5页) 附下载

海利得(002206)公司发布2023年年报,2023年实现营收56.22亿元,同比增长2.00%;...

761.08 KB共5页中文简体

2小时前218积分

-

保利发展 保利发展营收增长利润承压;经营性现金流大幅改善 中银证券 2024-04-25(8页) 附下载

保利发展(600048)摘要:保利发展公布2023年年报,公司实现营业总收入3468.9亿元,同比增...

744.41 KB共8页中文简体

2小时前018积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

2小时前010积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

1天前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

1天前220积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

附下载")

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

1天前218积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

1天前218积分