社服行业周报:BOSS直聘经营彰显韧性,九毛九持续发力增强供应链能力上海证券2023-03-27.pdf

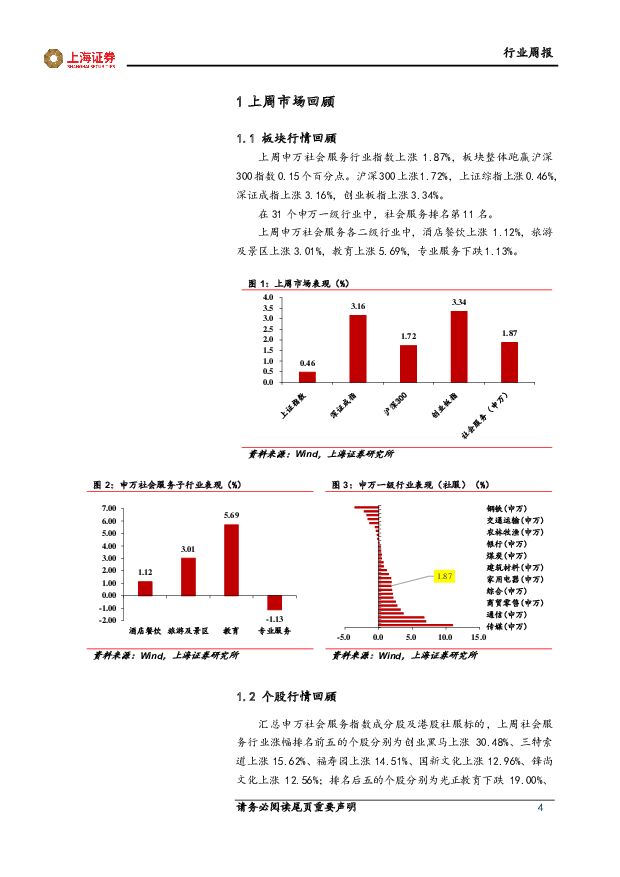

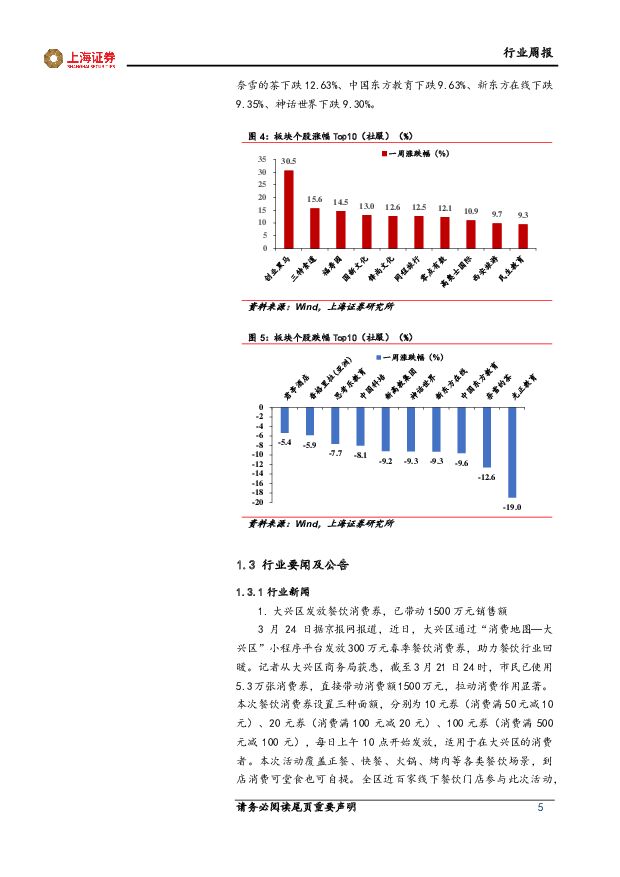

摘要:主要观点九毛九营收净利均下滑,持续发力增强供应链能力。3月21日九毛九发布2022年年报,全年实现收入40.06亿元,同比下滑4.2%;归母净利润4928万元,同比下滑85.5%。2022年,九毛九新开120家餐厅,包括102家太二酸菜鱼餐厅及18家怂火锅餐厅;10家自营餐厅于2022年关闭。受疫情影响,旗下主力品牌太二翻座率从21年的4.4下降至3.5,顾客人均消费从21年的80元下降至77元,店铺层面经营利润率为14.3%,高于九毛九餐厅的12.9%,而其他品牌的这一指标尚为负值。公司表示,将一步提升太二品牌形象,并发展具备较大增长潜力的怂火锅及赖美丽烤鱼品牌。公司计划于华东新建一间中央厨房,增强供应链能力,以支持当地餐厅网络扩张。线下消费日渐恢复,九毛九多品牌经营,渗透细分市场,看好业绩恢复弹性。BOSS直聘经营彰显韧性,2023开年业务恢复强劲。BOSS直聘3月20日公布了截至2022年12月31日的第四季度和全年未经审计的财务业绩。数据显示,公司2022Q4营收10.823亿元同比持平,净亏损1.848亿元同比转亏,Non-Gaap净利润5950万元;2022年全年营收45.111亿元同比增长5.9%,净利润1.072亿元同比扭亏,Non-Gaap净利润7.994亿元。2022年全年MAU为2870万,较2021同比增长5.9%,2022Q4公司MAU达3090万,同比增长26.6%。公司业务保持韧性,用户规模不断扩大,用户参与度保持稳健,在2022Q4和全年都取得了稳健的财务表现。自2023年初以来,公司见证了强劲的用户增长和用户参与度,伴随疫情后招聘需求复苏,看好用户规模化强劲增长。看好技术熟练工需求潜力,关注疫情后业绩修复弹性。中国东方教育3月23日公告,截至2022年12月31日止年度,集团的收入38.19亿元,同比减少7.7%。毛利率为49.5%,而2021年为51.0%。毛利率减少主要由于截至2022年12月31日止年度的收入减少,而收入成本维持稳定。纯利3.67亿元,同比增加21.3%;每股盈利16.85人民币分。公司旗下职业教育品牌中,万通汽车教育新培训人次同比增长7.8%,一至两年中长期课程显著增长34.5%,时尚美业培训欧曼谛新培训人次同比增长21.4%。公司2022年平均培训人次142,765,同比减少1.1%,其中三年长期课程的平均培训人次同比增长21.9%。上周市场表现:上周申万社会服务行业指数上涨1.87%,板块整体跑赢沪深300指数0.15个百分点。沪深300上涨1.72%,上证综指上涨0.46%,深证成指上涨3.16%,创业板指上涨3.34%。在31个申万一级行业中,社会服务排名第11名。各二级行业中,酒店餐饮上涨1.12%,旅游及景区上涨3.01%,教育上涨5.69%,专业服务下跌1.13%。投资建议酒店板块建议关注君亭酒店、华住集团-S;餐饮板块建议关注海底捞、奈雪的茶;旅游及景区板块建议关注中青旅、复星旅游文化;免税板块建议关注中国中免、王府井;专业服务板块建议关注科锐国际、BOSS直聘。风险提示宏观经济下行风险、政策变化风险、行业竞争加剧风险、门店拓展不及预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

跨境电商行业深度研究报告:短跑至长跑,跨境出海提速 上海证券 2024-04-24(29页) 附下载

附下载")

主要观点跨境电商行业:海外电商需求提升,跨境物流及供应链完善,“中国智造”出海加速。长期催化:逆全球...

1.53 MB共29页中文简体

1天前020积分

-

汽车与零部件行业周报:理想L6正式发布,北京车展即将拉开帷幕 上海证券 2024-04-24(11页) 附下载

附下载")

行情回顾汽车板块涨跌幅+0.13%,子板块中商用车表现最佳。过去一周(2024.4.15-2024....

521.49 KB共11页中文简体

1天前220积分

-

基础化工行业周报:海外化工装置异动较多,重点关注烯烃、维生素、TMA等行业 上海证券 2024-04-24(12页) 附下载

市场行情走势过去一周,基础化工指数涨跌幅为-0.38%,沪深300指数涨跌幅为1.89%;基础化工板...

805.66 KB共12页中文简体

1天前020积分

-

计算机行业周报:Llama 3发布,开源大模型迎重要进展 上海证券 2024-04-24(15页) 附下载

附下载")

市场回顾过去一周(4.15-4.19)上证综指上涨1.52%,创业板指下跌0.39%,沪深300指数...

669.3 KB共15页中文简体

1天前020积分

-

交通运输行业周报:五一假期机票预售逐步加速,量价预计超过2019年同期 上海证券 2024-04-24(9页) 附下载

行情回顾过去一周(2024/4/13-2024/4/19)上证指数报收3065.26点,涨幅为1.5...

510.5 KB共9页中文简体

1天前020积分

-

盐津铺子 发展势能强劲,供应链优势持续积累 国投证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件:公司发布2024年一季报,24Q1实现营收12.23亿元,同比+37....

887.9 KB共5页中文简体

1天前018积分

-

盐津铺子 发展势能强劲,供应链优势持续积累 国投证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件:公司发布2024年一季报,24Q1实现营收12.23亿元,同比+37....

887.9 KB共5页中文简体

1天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

1天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

1天前018积分

-

宁德时代 动储龙头盈利超预期,高分红彰显资金实力 第一上海证券 2024-04-24(3页) 附下载

附下载")

宁德时代(300750)动储龙头盈利超预期,高分红彰显资金实力2024年Q1业绩符合预期:公司202...

297.09 KB共3页中文简体

1天前218积分

-

宁德时代 动储龙头盈利超预期,高分红彰显资金实力 第一上海证券 2024-04-24(3页) 附下载

宁德时代(300750)动储龙头盈利超预期,高分红彰显资金实力2024年Q1业绩符合预期:公司202...

297.09 KB共3页中文简体

1天前018积分

-

海外市场跟踪:海外通胀趋于回落 上海证券 2024-04-24(9页) 附下载

海外市场跟踪——(4.15-4.19)海外股市主要国家以下跌为主;海外国债收益率以上行为主;美元指数...

1.16 MB共9页中文简体

1天前015积分

-

2024年二季度策略报告 第一上海证券 2024-04-24(6页) 附下载

欧美通胀资料打压央行降息预期,地缘政治紧张加剧能源等大宗商品价格上涨尽管面临著复杂多变的地缘政治风险...

675.29 KB共6页中文简体

1天前110积分

-

电子行业周报:中国液冷服务器市场快速增长,速腾聚创MX或将开启激光雷达千元新时代 上海证券 2024-04-23(10页) 附下载

附下载")

核心观点市场行情回顾过去一周(04.15-04.19),SW电子指数下跌2.59%,板块整体跑输沪深...

586.18 KB共10页中文简体

2天前220积分

-

互联网传媒行业周报:周观点:Stable Diffusion 3可通过API使用,百度举办AI开发者大会 上海证券 2024-04-23(3页) 附下载

附下载")

主要观点4月18日,Stability.ai在官网宣布最新文生图模型Stable Diffusion...

392.86 KB共3页中文简体

2天前220积分

-

中际旭创 中际旭创23年年报及24年一季报点评:Q1业绩高增速,AI驱动光模块放量 上海证券 2024-04-23(4页) 附下载

附下载")

中际旭创(300308)投资摘要事件概述中际旭创发布23年年报及24年一季报。年报数据显示,公司实现...

779.98 KB共4页中文简体

2天前218积分

-

东鹏饮料 东鹏饮料2024年一季报点评:全线产品延续高增,全国化步伐提速 上海证券 2024-04-23(4页) 附下载

东鹏饮料(605499)投资摘要事件概述4月22日,公司发布2024年第一季度报告,公司实现营业收入...

754.54 KB共4页中文简体

2天前218积分

-

2024年4月中国经济数据市场提前预期:经济信心回暖 通胀结构改善 上海证券 2024-04-23(3页) 附下载

主要观点经济景气度继续提升成市场主流预期按照《证券市场周刊》进行的、对中国经济短期运行数据的市场提前...

596.15 KB共3页中文简体

2天前215积分

-

食品饮料行业周报:板块结构性增长,金徽燕京等表现优异 上海证券 2024-04-22(22页) 附下载

附下载")

投资要点:本周行业要闻:1)金徽酒发布2024年第一季度报告:24Q1,公司实现营收10.76亿,同...

1.6 MB共22页中文简体

3天前520积分

-

医药生物行业周报:供需双向驱动,消费医疗稳健增长 上海证券 2024-04-22(3页) 附下载

附下载")

主要观点消费医疗市场规模超万亿,可穿戴设备、中药、医美等增速较快根据BCG波士顿咨询,2023年中国...

419.93 KB共3页中文简体

3天前220积分