建筑材料行业研究周报:水泥跟踪指标显示复苏进程良好申港证券2023-03-27.pdf

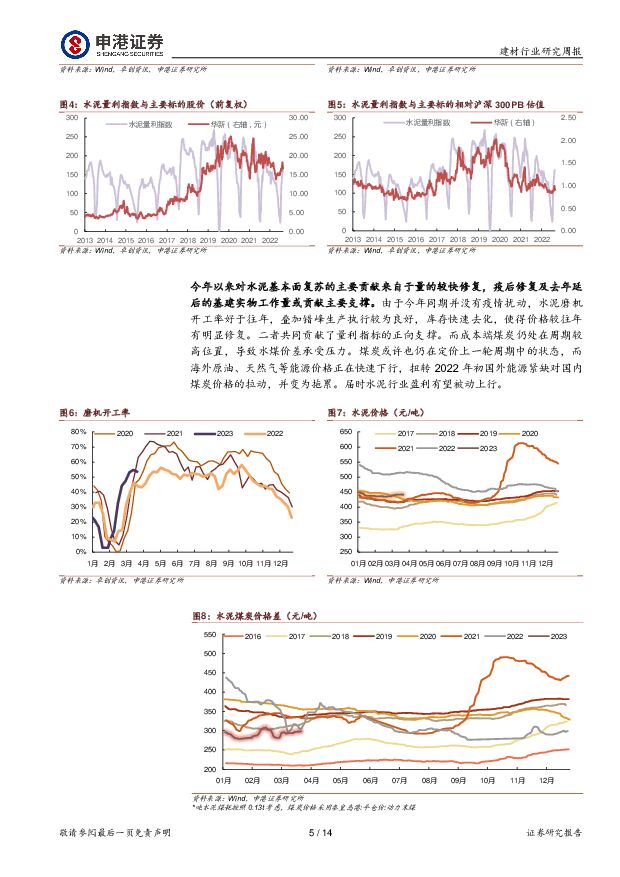

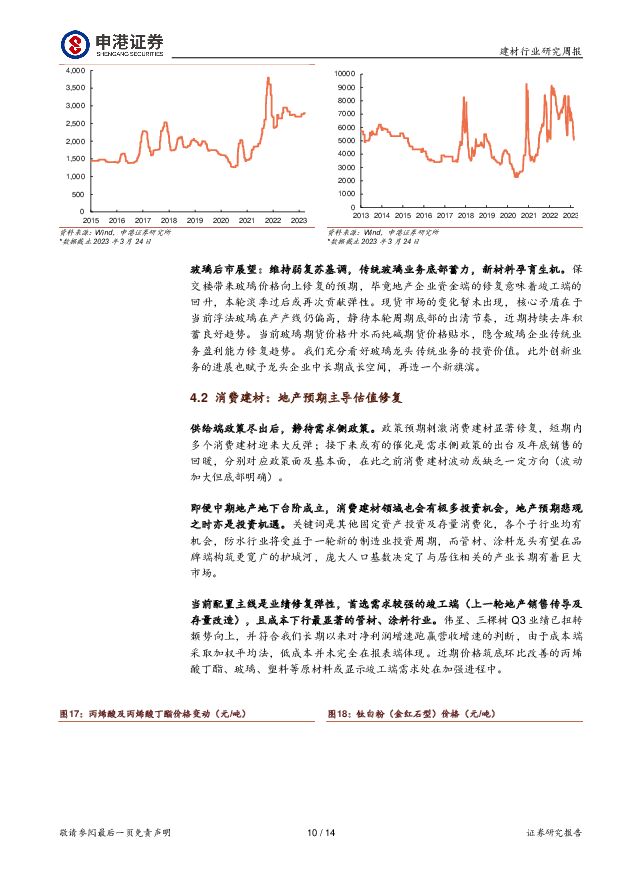

摘要:投资摘要:每周一谈:信贷及PPI周期中的建材与建筑水泥企业估值及股价均锚定盈利水平。我们可根据水泥行业运行的量、利构建跟踪水泥企业经营情况的高频指标,用以支持水泥股投资。水泥行业盈利波动来自于三个方面,一是产品销售价格的波动,二是产品销售量的波动,三是成本端的变化;我们利用利润≈量x毛利这一朴素关系,采用水泥煤价差*磨机开工率粗略估计水泥企业的盈利情况。水泥量利指数=(水泥价格-0.13*煤炭价格)*磨机开工率2023年伊始,水泥行业盈利进入缓慢复苏态势,量利指标高于往年同期。量利指标对股价同步性指示意义较强,反映资产定价逻辑但前瞻性欠缺。通过筛选主要标的在过去十年的股价以及估值运行规律,我们发现水泥量利指标对水泥股投资的同步性指示意义较强,但前瞻性不足。前瞻性欠缺在周期拐点位置尤其明显。例如周期顶2020年末,量利指数显示水泥基本面依然强劲,基建预期以及地产行业运行情况并不低迷,但水泥股却遭遇了极为明显的杀估值,相对沪深300的PB估值水平快速下降。我们反思在周期板块边际盈利变动趋缓时,也就是盈利不再增长时,是需要警惕的。同样在周期底部,2016年量利指数由前一年的前高后低转为前低后高,基本面确认从底部改善,但2016年全年水泥行业的超额收益仍然极为有限,由于当期的较好盈利并不能确认未来持续上行。周期品种容易展现对上一个周期定价的粘性,而此时市场通常并未意识到周期已经悄然发生改变。今年以来对水泥基本面复苏的主要贡献来自于量的较快修复,疫后修复及去年延后的基建实物工作量或贡献主要支撑。由于今年同期并没有疫情扰动,水泥磨机开工率好于往年,叠加错峰生产执行较为良好,库存快速去化,使得价格较往年有明显修复。二者共同贡献了量利指标的正向支撑。量利指数对前瞻性的欠缺或仍需通过穿透的行业研究来弥补。从数据上出发,水泥行业前瞻指标可通过水泥熟料库容比,发运率等因素构建,这些因素构成价格变动的动能。但我们观察到在华北、西北等多个市场,价格变动往往不由需求脉冲驱动。我们认为水泥行业最关键的盈利前瞻在于行业格局,16年供给侧改革以来由于区域格局集中、短途销售、及产能灵活等要素形成的卖方议价权没有发生改变。2022年格局在重建过程中,份额重新均衡,而周期中极端的盈利情况均是孕育变化的关键阶段。当下处在多数水泥企业亏损的时点(2022H2),应给予水泥行业更多注意。重点子行业跟踪:玻璃:去库幅度延续关注需求复苏持续性。至3月24日,全国最新玻璃均价为1790.47元/吨,较上周五均价环比上涨1.26%。节后玻璃需求渐强,新的供给平衡正在形成。重点监测省份生产企业库存总量为5865万重量箱,较上周减少295万重量箱,降幅4.79%,继续大幅去库。继续推荐步入新成长期的旗滨集团。水泥:供给修复阶段是格局变化的关键观察期,目前良好经营情况延续。至3月24日,全国水泥均价388.67元/吨,环比上周下降0.32%。全国熟料库容比均值为53.87%,与上周相比上升2.11个百分点。全国水泥磨机开工负荷均值53.54%,较上周上升1.16个百分点,生产继续回暖。本期水泥-煤炭价格差均值为263.46元/吨,较上周四上涨1.63%。与去年同期相比,水泥燃料价格差均值下跌0.92%。消费建材:即将再次进入击球区,把握调整中的布局机遇。我们认为扩品类以及集中度提升的长逻辑并未发生改变,具备Alpha属性的优质企业如雨虹、伟星、三棵树有望继续实现市占率的提升,此外成本环境也已迎来较大变化,Q3起消费建材迎来利润增速领先于营收增速,防水行业业绩底略晚却不会缺席。继续建议关注消费建材龙头东方雨虹、伟星新材、三棵树。市场回顾:截至3月24日收盘,建材板块本周下跌0.69%,沪深300指数上涨1.72%,从板块排名来看,建材板块上周在申万31个板块中位列第16位。年初至今涨幅为3.91%,在申万31个板块中位列第15位。个股涨幅前五名:中材科技、北玻股份、宏和科技、旗滨集团、垒知集团。个股跌幅前五名:中铁装配、海南瑞泽、三和管桩、坚朗五金、西藏天路。投资策略:稳增长链条重点推荐规模红利持续兑现的钢结构龙头鸿路钢构,迎来拐点的强者东方雨虹,处在新一轮盈利周期起点的水泥龙头海螺、华新;地产复苏首推建材中消费属性占优的伟星新材、持续兑现利润的三棵树、建议关注业绩稳健增长的板材龙头兔宝宝;新材料建议关注传统业务保持高景气同时步入新成长期的旗滨集团。风险提示:地产链需求下滑,基建投资放缓,原材料价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

6小时前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

6小时前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

6小时前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

6小时前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

6小时前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

6小时前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

6小时前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

6小时前020积分

-

建筑材料行业周报:去库支撑玻璃短期企稳,关注玻纤二次提价 上海证券 2024-04-25(14页) 附下载

核心观点短期玻璃连续三周去库,带动玻璃期货价格短期止跌企稳。自3月底以来,玻璃期货价格止跌企稳。我们...

611.61 KB共14页中文简体

6小时前020积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1天前020积分

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

附下载")

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

1天前220积分

-

建筑材料行业周报:各地加快推进落后产能淘汰,有望带动行业供需格局改善 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:建材行业:4月18日,工信部在2024年一季度工业和信息化发展情况新闻发布会上介绍,将进一步落...

1006.34 KB共15页中文简体

1天前020积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

1天前220积分

-

沪深300:市场信心有所增强 申港证券 2024-04-24(7页) 附下载

附下载")

上周各主要指数表现分别为:沪深300上涨1.89%,上证指数上涨1.52%,深成指上涨0.58%、创...

618.74 KB共7页中文简体

1天前010积分

-

半导体行业研究周报:台积电指引AI需求持续强劲,看好存储板块业绩表现 天风证券 2024-04-23(43页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌0.39%,上证综指下跌上涨1.52...

8.25 MB共43页中文简体

2天前020积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

附下载")

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

2天前020积分

-

氢能&燃料电池行业研究:FCV 3月装机量翻倍,将迎持续高增长 国金证券 2024-04-23(14页) 附下载

附下载")

行业数据点评FCV3月装机量59.54MW,2024Q1装机量达101.90MW。2024年3月,F...

1.86 MB共14页中文简体

2天前220积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

:0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载")

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

2天前220积分

-

建筑安装行业研究:智能化与绿色化并进,打造新时代的高质量建筑安装服务 头豹词条报告系列 头豹研究院 2024-04-23(21页) 附下载

附下载")

建筑安装业是指在建筑物主体工程完成后进行的设备安装和相关工程作业。该行业竞争激烈,市场集中度低,整体...

2.21 MB共21页中文简体

2天前220积分